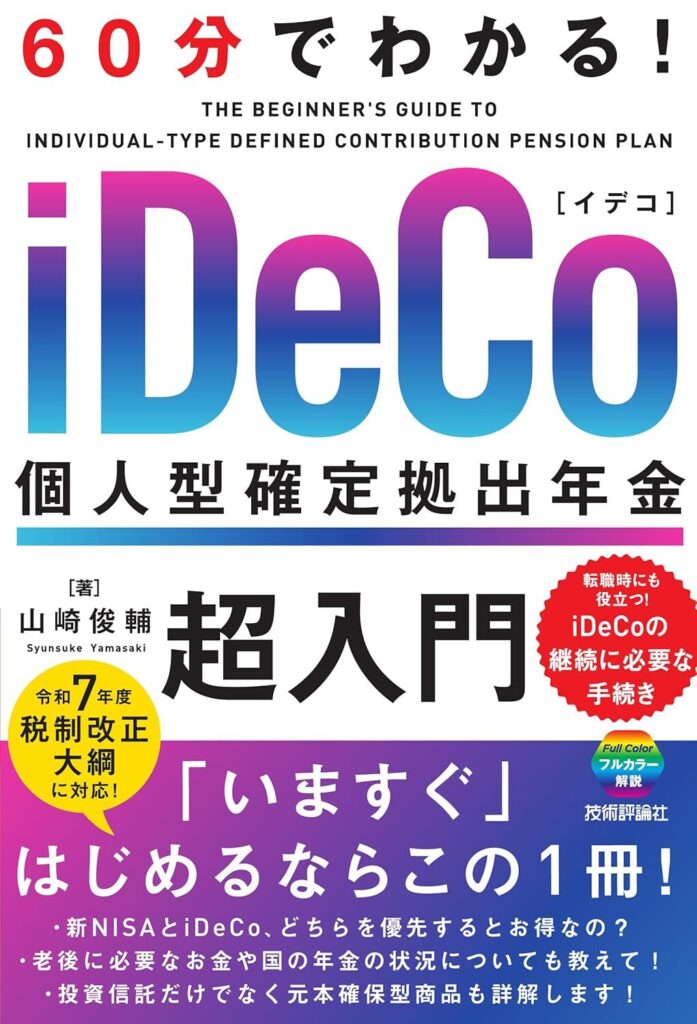

老後資金づくりに「60分」あれば、未来が変わる。

公的年金への不安が高まるいま、将来に備える手段として注目されているのが「iDeCo(イデコ)=個人型確定拠出年金」です。しかし、「仕組みが複雑そう」「NISAとどう違うの?」「会社員や主婦でも使える?」など、最初の一歩が踏み出せない人も少なくありません。

令和7年度の税制改正や制度の拡充など、タイムリーな変更点をしっかりフォローしつつ、節税メリット・非課税運用・受取方法といった重要なポイントも網羅。

さらに、金融商品の選び方や手続きの流れ、老後の資金計画までを視覚的に理解しやすく解説しています。

「将来が不安」「なにから始めたらいいの?」という人にこそ読んでほしい、“一生使えるお金の教科書”です。

合わせて読みたい記事

-

-

iDeCoについて学べるおすすめの本 8選!人気ランキング【2026年】

将来のために資産をしっかり準備したい――そう考える人たちの間で注目を集めているのが、iDeCo(イデコ/個人型確定拠出年金)です。 節税しながら老後資金を積み立てられるこの制度は、国が用意したお得な仕 ...

続きを見る

書籍『60分でわかる! iDeCo 個人型確定拠出年金 超入門』の書評

このセクションでは、読者が本書の信頼性・実用性を納得して理解できるよう、4つの視点から丁寧に内容を整理しています。

以下のような切り口で深掘りしていきます。

- 著者:山崎 俊輔のプロフィール

- 本書の要約

- 本書の目的

- 人気の理由と魅力

それぞれ詳しく見ていきましょう。

著者:山崎 俊輔のプロフィール

山崎俊輔氏は、金融・年金・資産運用の専門家として広く知られています。中央大学法学部を卒業後、企業年金研究所やFP総研にて、年金制度・確定拠出年金の研究と実務に従事。その後、ファイナンシャルプランナー(AFP)、1級DCプランナー、消費生活アドバイザーの資格を活かし、個人と企業の両方に向けた資産形成アドバイスを行っています。

現在はメディアでも活躍しており、日経新聞電子版、Yahoo!ファイナンス、All About、トウシル(楽天証券)などで連載・解説を多数担当。企業向けの確定拠出年金制度のコンサルティングや、講演・執筆活動を通じて、「難しい話をわかりやすく伝える専門家」として定評があります。

本書の要約

『60分でわかる! iDeCo 個人型確定拠出年金 超入門』は、これからiDeCoを始めようと考える人のために書かれた、時短かつ実践的な解説書です。限られた時間の中で、年金制度の全体像から個人の資産形成まで、iDeCoという制度を軸にした金融リテラシーを一通り身につけられるよう構成されています。

冒頭では、公的年金制度の基本とその不安要素を説明し、なぜiDeCoが注目されるのかを丁寧に導入。その後、税制メリット(所得控除・運用益の非課税・受取時の優遇)や投資商品の選び方、加入条件、金融機関の選定方法、さらには老後の受取まで、ステップバイステップで理解を促します。

特筆すべきは、2024年12月からの限度額引き上げや、令和7年度税制改正により積立可能年齢が拡大された点にも対応していること。法改正による最新情報を盛り込みつつ、旧制度との比較や注意点も明記されています。

本書の目的

この書籍の目的は、iDeCoという制度を単なる「節税ツール」ではなく、「長期的なライフプランの一部」として理解・活用できるようにすることです。つまり、読者に知識を与えるだけでなく、制度を自分の人生設計にどう取り込むかまでをナビゲートしてくれる構成になっています。

本書は特に次のような状況を想定し、読者が“つまずかないように”先回りして設計されています。

- なぜ課税所得が減るのか、どのタイミングで節税効果があるのか

- 投資信託や元本確保型商品の違いと、組み合わせ方の考え方

- 転職・退職・年金受取の各ライフイベントにおける制度上の注意点

- 掛金や配分の見直し方、相場が荒れたときの対応指針

これらは単なるQ&Aではなく、「読者が判断しやすいように」構成されているのが特徴です。

人気の理由と魅力

本書が幅広い世代に支持される背景には、読みやすさだけでなく、情報の正確さと実用性のバランスがあります。金融リテラシーの初級者はもちろん、制度を理解しているつもりだった中級者にとっても「盲点だった」と感じさせる内容が随所に見られます。

とくに以下の点が高く評価されています。

- 最新の税制改正(2024〜2025年)に対応し、古い情報に惑わされない

- 難しい言葉を極力使わず、誰でも読めるやさしい文体

- 実例やチャート、チェックリストを使った構成で、知識の“定着”まで配慮

- iDeCoとNISA、企業年金との比較が簡潔で具体的

- 転職・受取・税務処理など「ややこしい場面」への対処法が明記されている

さらに、制度のメリットだけでなくリスクや落とし穴にも触れているため、「知らなかったせいで損をする」という事態を回避できます。これは、制度利用を長期で考える上で大変重要な視点です。

本の内容(目次)

本書は、iDeCoという制度を一から学び、具体的に行動へとつなげるために、段階的に理解を深められる構成となっています。

以下のように章立てがされており、それぞれのパートが実践的な内容に直結しています。

- Part1 iDeCoを始める前に知っておきたい年金事情

- Part2 iDeCoはなぜオススメなの?

- Part3 いくら&いつまで積み立てできるのか

- Part4 どこで始める? 口座開設までに行うことは?

- Part5 iDeCo運用の重要ポイント 投資信託の選び方

- Part6 金利設定が有利な商品もある! 元本確保型商品の選び方

- Part7 iDeCo運用の始め方、続け方

- Part8 iDeCoを活用した老後のお金の準備計画

- 付録:iDeCoを続けていくために必要な手続き

それぞれの章が独立していても読みやすく、また一貫した流れを通じて、知識ゼロから老後資産形成の計画まで網羅できます。

Part1 iDeCoを始める前に知っておきたい年金事情

本書の冒頭では、まず日本の公的年金制度の仕組みと課題について触れています。多くの人が「年金は本当に将来もらえるのか?」と不安を抱える中で、制度が破綻するのかどうかという問いに対して、国の財政や制度の維持努力などを背景に冷静な分析を提供しています。

また、仮に国の年金が機能しなくなった場合、老後にどれほどの資金が必要かという現実的な試算も提示されます。たとえば、年金がゼロになった場合、生活費や医療費などを含めて約1億円が必要になるというシミュレーションは、非常にインパクトのある内容です。

さらに、実際に現行制度でどのくらいの金額が受給できるのか、また少しでも年金を増やすために今できることについても言及しています。たとえば、厚生年金の加入期間を延ばす、繰り下げ受給を選択するなど、制度の中でできる工夫が紹介されています。

Part2 iDeCoはなぜオススメなの?

この章では、個人型確定拠出年金(iDeCo)が今なぜ注目されているのかについて、制度的な背景と利用者の増加という2つの視点から解説されています。2024年時点で利用者は342万人を超えており、税制優遇という強力なインセンティブが広く支持されている理由の一つです。

具体的には、掛金が全額所得控除の対象となることで、所得税や住民税が軽減されます。さらに、運用によって得た利益も非課税で再投資できるため、長期的に見れば大きな差となります。そして、60歳以降の受取時にも税制優遇措置が設けられており、退職所得控除や公的年金等控除を活用することで、受け取り時の税負担も抑えられます。

一般的に「60歳まで引き出せない」という制限がデメリットとされがちですが、本書ではこれを強制的な“貯蓄習慣の継続”として前向きに捉える見方が示されています。また、NISAとの違いや併用のポイントも整理されており、どちらを優先すべきかについても現実的なアドバイスが記載されています。

Part3 いくら&いつまで積み立てできるのか

このパートでは、多くの人がつまずきやすい「拠出限度額」と「加入可能年齢」について丁寧に説明されています。iDeCoでは、加入者の職業によって月額で拠出できる金額の上限が異なります。たとえば、自営業者であれば最大68,000円、企業年金のない会社員であれば23,000円、企業年金ありの会社員は12,000円と、制度が複雑に設計されています。

さらに、公務員や専業主婦(夫)についても、それぞれ異なる上限が設定されているため、本書ではケース別にシンプルな表や図で解説されています。また、従来は60歳までだった加入可能年齢が、法改正により65歳まで引き上げられ、将来的には70歳まで拡大される予定であることも紹介されています。

こうした情報は、iDeCoの資金計画を立てるうえで非常に重要であり、「自分はいくらまで積み立てられるのか」を正しく理解するための指針となります。

Part4 どこで始める? 口座開設までに行うことは?

この章では、iDeCoのスタート地点である「口座開設」の具体的なステップを詳しく解説しています。まず最初に行うべきは、どの金融機関でiDeCo口座を作るかを選ぶことです。ここでは、口座管理手数料の違いや、取り扱っている商品ラインナップ、インターフェースの使いやすさなどが比較ポイントになります。

資料請求の段階では、複数社から同時に取り寄せることが推奨されており、最終的には手数料や使い勝手を比較した上で、自分にとって最適な運営管理機関を選ぶ形になります。また、申込書の記入やマイナンバーの提出といった事務的な手続きも丁寧に紹介されており、初めての人でも戸惑わずに進められるよう配慮されています。

さらに、掛金額の設定や投資商品の初期指定を行ったあと、引き落とし口座の登録が完了すれば、いよいよ初回の積立が始まるという流れです。これらの手続きは数週間かかる場合があるため、余裕を持ったスケジュール管理が必要です。

Part5 iDeCo運用の重要ポイント 投資信託の選び方

iDeCoの本領は「運用」にあります。本章では、どんな投資信託を選べば良いのか、どんな視点で比較すれば良いのかを学べます。

まず投資信託とは、多数の投資家から集めたお金を、専門家が株や債券に分散投資する仕組みです。iDeCoではこの投資信託が主役になるため、その選び方を知ることがとても大切です。

注目ポイントは以下の通りです。

- 投資対象(株式・債券など)と地域(国内・海外など)

- 運用スタイル(インデックス型かアクティブ型か)

- 手数料(信託報酬、購入時手数料など)

- リスクとリターンのバランス(リスク許容度との相性)

また、1本に集中するのか、複数の投資信託を組み合わせるのかによって、運用方針も変わります。本書では「オールカントリー型」や「バランスファンド」、さらに米国で主流の「ターゲットイヤー型」まで紹介されており、初心者でも自分に合うスタイルを選べるよう配慮されています。

Part6 金利設定が有利な商品もある! 元本確保型商品の選び方

リスクが気になる人にとっては、元本が保証される金融商品も大きな魅力です。本書では、iDeCoにおける「元本確保型商品」についても詳しく取り上げています。銀行預金や保険会社の年金保険などが代表的で、どちらも運用リスクが低く、安全性を重視する人に向いています。

ただし、こうした商品には注意点もあります。インフレに弱く、長期間運用しても実質的に資産が目減りする可能性がある点です。そのため、本書では「元本確保型だけで構成するのはNG」としており、リスクを抑えつつ成長も見込めるよう、投資信託とのバランスを意識した組み合わせが推奨されています。

また、各金融機関によって金利や商品内容が異なるため、「どこでiDeCoを開設するか」によって選べる元本確保型商品も変わってくる点がポイントです。

Part7 iDeCo運用の始め方、続け方

iDeCoは「始めること」がゴールではなく、「続けること」が成功の鍵です。この章では、具体的な積立の方法から、運用の継続、見直しまでの流れが丁寧に解説されています。掛金の設定は収支の中で無理なく継続できる金額から始めるのが基本です。

本書では、少額でも「コツコツ投資」が将来の大きな資産形成につながることを繰り返し強調しています。積立方法としては、長期・積立・分散を軸に、自動積立とファンド分散の重要性が語られています。加えて、状況に応じた見直し方法――「配分指定の変更」と「スイッチング(商品入れ替え)」についても解説されており、変動する市況に対応した柔軟な対応が可能です。

株価の下落局面でパニックに陥らないための心構えや、「下がっている時こそ買い増しのチャンス」であるという逆張り的な発想も紹介されており、心理面のコントロールにも配慮されています。

Part8 iDeCo を活用した老後のお金の準備計画

老後資金の準備は人生設計の最重要課題の一つです。本書では、iDeCoを使った老後資金のシミュレーションを通じて、「いくら積み立てれば、どのくらいの資産が築けるか」を具体的にイメージできるようにしています。

例えば、「毎月いくら積み立てれば2,000万円貯められるか」という質問に対して、年利3%や5%など、複数の運用利回りで試算した例が提示されており、現実的な計画立案の参考になります。また、夫婦でそれぞれiDeCoを活用する「ダブルiDeCo」や、NISAとの併用による資産形成の多様化など、ライフスタイルに合わせた設計も提案されています。

さらに、退職金や企業年金との組み合わせにより、最適な受け取りタイミングと方法についても言及されており、老後の生活設計を立体的に考える材料が豊富に詰まっています。

付録 iDeCoを続けていくために必要な手続き

ライフステージが変わる中でも、iDeCoを安定して運用し続けるためには、いくつかの重要な手続きや注意点があります。本書の付録では、以下のような状況ごとの対応方法が丁寧に整理されています。

まず、企業型確定拠出年金がある会社から転職した場合、iDeCoへの切り替えや併用の判断が必要です。転職先によっては加入状況が変わり、拠出限度額や制度の適用条件も異なるため、スムーズな手続きが求められます。

また、年末調整や確定申告を通じた税制優遇の受け取り方法、60歳以降の受取申請や、その際の課税区分の確認など、長期運用の“出口戦略”にまで対応しています。これにより、せっかくの制度を最大限活かしきることができます。

対象読者

本書『60分でわかる! iDeCo 個人型確定拠出年金 超入門』は、iDeCoの制度や活用方法を“これから学ぶ人”に向けて書かれた、まさに最初の一冊として最適な内容です。

以下のような読者層にとって、知識ゼロからでも理解でき、具体的な行動につながる情報が網羅されています。

- 老後資金の積立と節税を両立させたい現役世代

- 投資信託と元本確保型商品の違いを学びたい人

- NISAとiDeCoの併用を検討中の人

- 転職・退職を機にiDeCoを始めたい、継続したい人

- 年金制度に不安を抱える20〜40代

それぞれの対象読者に向けた具体的な内容は、以下で解説します。

老後資金の積立と節税を両立させたい現役世代

現役世代にとって「老後資金の準備」と「今の家計の負担」は、どちらも大きな課題です。将来に向けてしっかり備えたいと思いつつも、日々の生活費や住宅ローン、教育費などに追われてなかなか踏み出せないという声も多く聞かれます。そんな中、iDeCoは“節税”という即効性のあるメリットを提供してくれる数少ない制度です。

本書では、「積み立て=支出」という感覚を「税金が戻ってくる=実質的な割引」としてとらえることで、心理的ハードルを下げる工夫が随所に見られます。たとえば、月2万円の積立で年間どれくらいの税金が軽減されるかを年収別にシミュレーションしており、自分の生活に落とし込んで考える手助けになります。

また、iDeCoは“積立額が全額所得控除になる”という点で、他の投資制度にはない独自の優遇があります。本書はその仕組みを、所得税・住民税のしくみから紐解きながら、「どうして今、これを活用すべきか」を納得感をもって説明してくれます。

投資信託と元本確保型商品の違いを学びたい人

iDeCoでは、口座開設後に“どの商品で運用するか”を自分で選ばなくてはなりません。ここでつまずく人が非常に多いのが現実です。特に「投資信託って何?」「元本確保型って定期預金のこと?」というレベルからスタートする初心者にとっては、選択肢の多さがむしろ混乱を生む原因にもなります。

本書は、投資信託と元本確保型商品の違いを「収益の期待値」「元本割れのリスク」「手数料の違い」など多角的に比較しながら、それぞれの特徴をかみ砕いて解説しています。投資信託については、バランス型やターゲットイヤー型といった代表的なタイプに加え、「どんな人に向いているか」「長期運用に向くか」などの視点も紹介。反対に、元本確保型については銀行預金、保険系商品などの種類別にメリット・注意点を説明しています。

選ぶ際の基準として、「リスク許容度」や「運用期間」といった考え方に加え、生活設計と照らし合わせるアドバイスもあり、「どっちが正解か」ではなく「どっちが自分に合っているか」を判断するためのガイドになっています。

NISAとiDeCoの併用を検討中の人

NISAとiDeCo、どちらも「非課税で資産運用できる制度」として注目を集めていますが、仕組みはまったく異なります。本書では、この2つの制度の違いを明快に比較し、「併用によるメリット」と「使い分けのポイント」をわかりやすく解説しています。

具体的には、iDeCoは原則60歳まで引き出せない代わりに所得控除がある一方、NISAは引き出し自由である代わりに所得控除はありません。また、運用目的もiDeCoは「老後資金」、NISAは「中長期的な資産形成やライフイベントの備え」といった棲み分けができます。

本書では、iDeCoを“老後専用の口座”、NISAを“使う予定のあるお金の運用先”と捉え、ライフプランに応じた併用のパターンを複数紹介。特に2024年からの新NISA制度に対応した最新情報が盛り込まれており、これから資産運用を始める人にも、すでにNISAを活用している人にも参考になります。

転職・退職を機にiDeCoを始めたい、継続したい人

iDeCoは“個人型”という名の通り、雇用形態や勤務先に関係なく加入できる制度ですが、実際には転職・退職などのタイミングで制度への関心が高まる人が多くいます。特に「企業型DCに加入していたが、退職後はどうすればいい?」「無職期間でも続けられる?」といった疑問を持つ人に、本書は非常に実用的なアドバイスを提供してくれます。

退職後の空白期間中も掛金拠出を継続できる手続きや、再就職後に限度額が変わるケースについても、制度的背景とともに詳細に解説。専業主婦(夫)や自営業者になった場合の選択肢についても触れられており、どの立場でも“iDeCoを止めずに活用する”方法がわかります。

また、転職時の「企業型から個人型への移行」や「新たな勤務先での企業型DCとの関係」など、やや複雑な事例にも対応しているため、長期的な視野でiDeCoを活用していきたいと考える人には心強い内容です。

年金制度に不安を抱える20〜40代

日本の公的年金制度に対する将来不安は、20代〜40代の若年層にとって深刻な関心事です。「年金なんて自分の世代にはもらえない」「どうせ破綻するんでしょ?」といった疑問や不信感は、SNSやニュースなどでも頻繁に目にします。

本書では、こうした漠然とした不安に対して“事実ベースで向き合う”姿勢を大切にしています。たとえば、「年金は破綻しないが、受給水準は確実に下がる」といった前提のもとで、自助努力による備えの必要性を論理的に解説。また、年金制度の仕組みや財政の見通しをわかりやすく紹介し、「iDeCoはその不安にどう対応できるのか」を説得力のある言葉で伝えています。

さらに、「もし年金がゼロだったら?」という極端な仮定から逆算した老後資金の必要額や、リアルなモデルケースを使った積立シミュレーションなど、読者に“他人事ではない”という実感を持たせてくれます。

本の感想・レビュー

年金不安に一石!制度理解が深まる

私はずっと「将来、年金なんて本当に受け取れるのか?」という疑念を抱えたまま働いてきました。ニュースを見れば「年金制度の危機」が叫ばれ、SNSでは「どうせ破綻する」といった声が飛び交う中、何が本当で、どこまでが不安を煽る言説なのか、自分では正直判断がつきませんでした。だからこそ、制度の正体をきちんと理解したいと思い、この本を手に取りました。

読んで驚いたのは、国の年金制度が意外と理論的に設計されており、破綻という極端なシナリオは現実的ではないこと。それよりも、今の水準では老後の生活費をまかなうには不十分であり、その差分をどう補うかが重要だという視点でした。著者は感情的に不安を煽るのではなく、制度の仕組みと限界を冷静に示し、そこからiDeCoという補完手段の必要性を論理的に解いてくれます。

また、「自助努力」という言葉が独り歩きする昨今、この本では、個人の資産形成が一人ひとりの判断と行動によって変わることを、具体例とともに丁寧に解説しています。不安に振り回されるのではなく、制度を正しく知り、自分で未来を選ぶための「地図」を手に入れた気分です。

自分に合ったiDeCo運用が見つかる

「投資は怖い」「元本割れしたらどうしよう」――これは、投資未経験の私がずっと持っていた感情です。正直なところ、iDeCoについても「お得って聞くけど、投資しないといけないんでしょう?」という不安が先行して、なかなか始められずにいました。

でもこの本では、そんな初心者の気持ちに寄り添いながら、選べる運用商品の特徴や違いを丁寧に説明してくれました。元本確保型の商品にはどんなものがあるのか、それがなぜ「安全」とされるのか。一方で、投資信託の中にもリスクを抑えた選び方があること。どちらが良い悪いではなく、「どちらが自分に合っているか」を考えながら読めたことで、投資に対する心理的ハードルがぐっと下がったように思います。

さらに、バランス型ファンドやターゲットイヤー型など、聞いたこともなかった投資信託の特徴が、図解や簡潔な文章で解説されていて、頭にスッと入りました。「自分に合ったスタイルを見つける」という視点が与えられたことで、運用を「選ぶ」楽しさにも気づけました。

将来設計に役立つ情報が多い

社会に出て数年、収入が安定しない生活を送る中で、将来への不安が日に日に大きくなっていました。特に、老後資金については「2000万円が必要」という話だけがひとり歩きし、何をどう準備すればいいのか、皆目見当がついていませんでした。

この本の中でもっとも救われたのは、老後資金の全体像を段階的に描き出してくれる構成です。「まずはいくら必要か」「そのためにどんな制度が使えるか」「どのタイミングで、いくらずつ積み立てていけばいいか」――そうした疑問に一つひとつ答えるように、必要な知識と計画立案のヒントが詰まっています。

また、「NISAとiDeCoの併用」や「夫婦での活用」といった、現実的な資産形成のアイデアも盛り込まれており、自分なりのライフスタイルにあわせた計画を立てるきっかけになりました。ただのお金の話ではなく、人生設計の一部としての資産づくりに視点を引き上げてくれる、非常に価値のある内容でした。

読みやすくテンポが良い

正直に言って、こういった制度解説の本って、文字ばかりで途中で読むのがつらくなるものが多いという印象でした。でもこの本は、その常識を良い意味で裏切ってくれました。どの章も短くまとまっていて、見出しも工夫されているので、スッと内容に入っていけます。

各Partの終わりに用意されたコラムも、ちょっとしたトピックを扱っていて、メインの流れを崩さずに知識を補完してくれる感じがとても心地よかったです。また、筆者の語り口も上から目線ではなく、どこか親しみやすい印象があって、「読者に伝えたい」という思いが伝わってきました。

「難しいことを、難しくなく書く」というのは簡単なようでいて、実は一番難しい技術です。この本は、まさにその手腕が光っていて、金融知識ゼロの私でも、最初から最後までストレスなく読めました。知識の定着度も高く、読後に「もう一度読み直したい」と自然に思える構成でした。

節税のインパクトに驚いた

長年安定した収入を得てきたものの、その分、所得税や住民税の負担感も強く、「もう少し手取りが増えたら」と何度も思ってきました。iDeCoについても「節税になるらしい」とは聞いていたのですが、正直、どれほどの効果があるのか、ピンときていませんでした。

ところが本書では、具体的なケーススタディを交えながら、所得控除による節税額のシミュレーションが示されており、初めて「ここまで違うのか」と目からウロコでした。特に、運用益が非課税であること、さらに受け取り時にも優遇措置があることを知って、iDeCoの本当の恩恵がいかに多層的かを理解できました。

単に「節税になる」と言われても、詳細がわからなければ行動にはつながりません。この本は、制度の恩恵をきちんと「自分ごと」として感じられるように作られていて、実際に手続きを始める強い後押しになりました。

投資初心者の「怖さ」を取り除いてくれる

これまで投資に対して、どこか「怖いもの」「損をするもの」という印象を抱いていました。iDeCoにも興味はあったものの、「よくわからないから後回し」と考えてきたのが正直なところです。そんな中で出会ったのが、この本でした。

まずありがたかったのは、「投資=一攫千金」というイメージを払拭してくれたこと。むしろiDeCoの運用は「長期・積立・分散」が基本であり、コツコツと地道に続けるものだという考え方が、私の気持ちにすごくフィットしました。投資信託についての章では、どんな商品があるのか、何を基準に選べばいいのかが、専門用語をかみ砕いて書かれていて、心の中のもやもやが少しずつ晴れていく感覚がありました。

読み終えた頃には、「怖いからできない」ではなく「仕組みがわかれば取り組める」という気持ちに変化していました。はじめの一歩が不安な人こそ、この本で心の準備を整えることができると思います。

金融機関の選び方が参考になった

iDeCoを始める上で、実は一番困ったのが「どこの金融機関を選ぶか」でした。手数料が違う、商品数が違う、でもその違いが自分にどう影響するのかがわからず、悩むばかりの日々。そんなときに、この本の存在を知りました。

第4章では、金融機関の選び方について実に実用的な視点が提示されていました。単に「手数料は安いほうがいい」と言い切るのではなく、どこをどう比較すればいいのか、どんなチェックポイントを見れば後悔しないのかが具体的に整理されています。資料請求の進め方や、口座開設申込書の記入時の注意点にも触れられており、「ここまで書いてあるのか」と思わず唸ってしまいました。

実際、私はこの本のアドバイスをもとに、2社の資料を取り寄せて比較し、納得して口座開設ができました。知識だけでなく、行動まで導いてくれる点で、この本は非常に優れていると感じます。

目からウロコの情報が満載だった

私は正直、iDeCoなんて一部の人だけの制度だと思っていました。お金に詳しい人、投資が好きな人がやるもので、普通の主婦である私には無縁の世界だと。でも、この本を読み進めていくうちに、その考えが間違っていたと気づかされたんです。

どのパートにも「そんな視点があったのか」と感じさせる情報が満載で、たとえば公的年金のもらえる金額を把握することの重要性や、iDeCoとNISAのダブル活用の考え方、そして“夫婦での活用”という視点など、これまで考えたことのない話が次々に出てきました。

何よりも驚いたのは、「退職金や企業年金を前提に設計する」という章の内容です。今の生活に追われる日々の中で、そんなことまで気が回っていませんでしたが、この本を読んで「今のうちから備えることが、未来の自分を助ける」と心から思えるようになりました。

「読み終えて終わり」ではなく、「読んでからが始まり」と思わせてくれる一冊です。自分の人生に対して“気づき”を与えてくれたという意味でも、この本との出会いに感謝したいです。

まとめ

iDeCoという制度は、単に税金が優遇されるお得な仕組みにとどまりません。将来の自分の生活を守るための“自助年金”として、誰もが関心を持つべきテーマです。本書はその全体像をわかりやすく整理し、具体的な行動へとつなげる設計になっています。

最後に、本書を通して得られる知識や活用方法を整理し、これからのアクションにどうつなげていけばよいかを明確にしておきましょう。以下の3つの視点から要点を振り返ります。

- この本を読んで得られるメリット

- 読後の次のステップ

- 総括

それぞれの観点から、制度を理解した上でどう行動すればよいかを丁寧に解説していきます。

この本を読んで得られるメリット

本書を読むことで得られる代表的なメリットを、以下にご紹介します。

制度の全体像を最短で把握できる

iDeCoは税制優遇の制度であると同時に、加入対象や商品選び、税務手続き、受け取り方など、意外と複雑な仕組みです。本書は「60分で読める」という設計ながら、各テーマを丁寧に分解し、初心者でも一通りの知識を無理なく習得できる構成になっています。時間がないビジネスパーソンや子育て世代でも、短時間で全体像が理解できる点が大きな価値です。

節税・非課税のメリットを数字で理解できる

iDeCo最大の魅力である「掛金の全額所得控除」「運用益の非課税」「受け取り時の控除」について、本書では具体的なケーススタディやモデル試算を交えて解説しています。「年間いくら節税できるのか」「どの控除とどう組み合わさるのか」など、曖昧だったポイントを数字ベースで明確に理解できるようになります。特に住宅ローン控除や扶養控除など、他の控除制度とのバッティングも丁寧に触れられており、実務的な判断力が養われます。

商品選びの基準と実践方法がわかる

iDeCoで資産を形成するには、「どの商品を選ぶか」が非常に重要です。本書では、投資信託と元本確保型の特徴やリスク、手数料、リターンの違いを平易に解説し、それぞれの性格に応じたポートフォリオの組み方まで紹介しています。さらに「オールカントリー型」や「ターゲットイヤー型」など近年人気の投資信託についても、日本人の投資傾向を踏まえて具体例を提示しており、迷いがちな商品選びに自信が持てるようになります。

ライフイベントに応じた活用方法が身につく

転職、退職、結婚、出産、起業、リタイア──こうした人生の節目において、iDeCoは制度上の取り扱いが変わることがあります。本書では、そうした就業環境の変化に応じたiDeCoの継続・停止・再開方法を網羅して解説しています。例えば、企業型DCからiDeCoへの移行や、退職後の拠出額の変更、確定申告との関係など、実際に多くの人が悩む点に実務レベルで対応しているのが特徴です。

iDeCoは一度始めたら長く付き合う制度です。本書は、その長期の道のりを自信をもって進めるように設計された“地図”のような存在です。

節税や資産形成のテクニックだけでなく、人生に寄り添う制度設計の知恵も詰まっています。

読後の次のステップ

本書を読んで制度の基礎と活用法を理解したら、いよいよ実践のフェーズに移りましょう。知識を得た今こそ、「今後何をするべきか」を明確に定めることで、老後資金の準備が現実のものとなっていきます。

以下に、読後すぐに取り組むべき重要なアクションを紹介します。

step

1自分の加入資格と上限額を確認する

まず行うべきは、自分自身がiDeCoに加入できる条件と、いくらまで拠出できるかを確認することです。職業(会社員、公務員、自営業など)や勤務先の企業年金の有無によって、拠出限度額は大きく変わります。また、年齢による上限や制度改正により、これまで加入できなかった人も対象になる可能性があります。国民年金基金連合会の「iDeCoナビ」などの公的サイトを活用すれば、正確な情報に基づいて簡単に自己診断が可能です。

step

2信頼できる金融機関を選ぶ

次に重要なのは、自分に合った運営管理機関(=iDeCo口座を開設する金融機関)を選ぶことです。金融機関ごとに、取り扱う商品ラインナップや手数料体系が異なるため、選択を誤ると長期的に大きな差が出ます。本書でも解説されているように、口座管理手数料が安いネット証券は、特に初心者にとって心強い選択肢となります。また、商品の選びやすさやサイトの使いやすさも重要な視点です。

step

3掛金額と商品の配分を決める

口座開設が済んだら、毎月いくら積み立てるのか、そしてどの商品に何%ずつ配分するのかを決定します。本書を読みながら学んだ「元本確保型」と「投資信託」のバランスや、ライフプランに合わせた目標額に基づき、無理のない設計を心がけましょう。投資信託の選定では、「手数料の安さ」や「長期運用に適した資産クラス」を意識すると、安定した運用が期待できます。

step

4年に一度、ポートフォリオを見直す

iDeCoは基本的に長期投資を前提としていますが、それでも定期的な見直しは欠かせません。年に1回は運用実績や相場状況をチェックし、必要に応じて「スイッチング」や「配分変更」を行うことで、リスクに適応したポートフォリオに整えることが可能です。また、転職や出産、住宅購入など、ライフステージの変化があれば、その都度見直すのがベストです。

iDeCoは“仕組みを知ってから始める”のではなく、“理解して設計する”ことが重要です。

読後すぐに口座開設を急がず、自分の将来像や生活と丁寧に照らし合わせることで、より納得感のある資産形成がスタートできます。

総括

『60分でわかる! iDeCo 個人型確定拠出年金 超入門』は、単なる制度解説にとどまらず、将来にわたって活用し続けるための知識と視点を与えてくれる実用書です。特に、これからiDeCoを始めたいと考えている初心者や、「なんとなく知っているけど踏み出せない」現役世代にとって、本書は制度の全体像と現実的な使い方をつなげる架け橋となります。

この本が優れているのは、難解になりがちな年金制度や税制の話題を、生活者の視点でわかりやすく整理している点です。公的年金制度の仕組みと限界、節税効果や非課税メリットの活かし方、元本確保型と投資信託のバランス運用など、多くの人が直面する疑問に対し、理論だけでなく実践的な回答を提示してくれます。

また、2024年以降の税制改正にも対応しており、最新の情報に基づいた判断ができるよう構成されています。そのため、単に今すぐ始めたい人だけでなく、「将来的に備えたい」「継続的に運用を見直したい」と考える読者にとっても、今後の資産形成に欠かせない参考書となるでしょう。

総じてこの書籍は、老後不安の解消だけでなく、将来の生活を主体的にデザインするための“金融リテラシー強化ツール”として、高い価値を持っています。

読み終えたときには、読者の中で「なんとなく不安」だったお金の問題が、「具体的に動けるテーマ」へと変わっているはずです。

iDeCoについて学べるおすすめ書籍

iDeCoについて学べるおすすめ書籍です。

本の「内容・感想」を紹介しています。

- iDeCoについて学べるおすすめの本!人気ランキング

- 60分でわかる! iDeCo 個人型確定拠出年金 超入門

- iDeCo(イデコ)の出口戦略: 受け取りから逆算で考える賢いイデコの活用法

- [改訂新版]一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門

- 1 時間でわかる iDeCo ~50代から始める安心投資

- 3つのステップでスラスラわかる 個人型確定拠出年金iDeCo(イデコ)がよくわかる本

- マンガで一番やさしくわかる! iDeCo(個人型確定拠出年金)の始め方入門

- 図解 知識ゼロからはじめるiDeCo(個人型確定拠出年金)の入門書

- 2025年度最新制度対応版 世界一かんたんなNISAとiDeCoの得する教科書