この記事では、生命保険の「一時払終身保険」について解説していきます。

一時払終身保険の基本的な情報を網羅しているので、この記事だけ読めば一時払終身保険の詳細を理解できます。

その分、沢山の情報を詰め込んでいるので、「わかりやすく」「簡潔」に伝わるように、心がけて記事にしました。

この記事を読むことで、「一時払終身保険」の知識を深めることができれば幸いです。

一時払終身保険とは

一時払終身保険を簡単に説明すると、「死亡・高度障害の保障が一生涯続く保険」で、掛け捨てではなく「貯蓄性を備えている」、です。

一回払いの終身保険となります。

結論から申し上げると、一時払終身保険は「法律を利用して相続税対策をする為の商品」です。

そのため、高齢者の方に人気です。

死亡保障を確保できる保険は、他にも「定期保険」「収入保障保険」「養老保険」の3つがありますが、どれも期間を設定して、その間に万が一の場合があったときに保障を受けられる保険です。

期限の終わりを決めない、一生涯の保障が欲しい場合は、「終身保険」の一択です。

(契約を更新し続ける方法ならあります。)

高度障害

高度障害とは、両目の視力を失う、そしゃくが完全にできない、両上肢・両下肢を失うなどの状態のことです。

一時払終身保険の特徴は3つ

一時払終身保険の代表的な特徴は下記の3つです

- 保障が一生涯

- 解約返戻金がある

- 保険料が一時払

それぞれわかりやすく説明していきます。

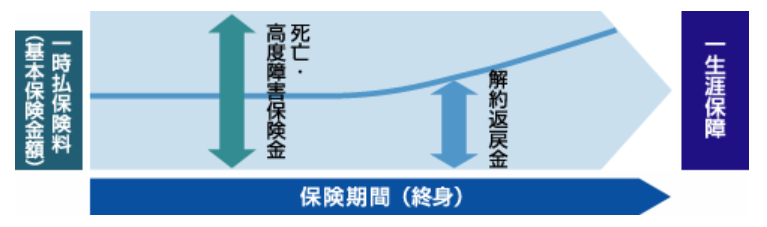

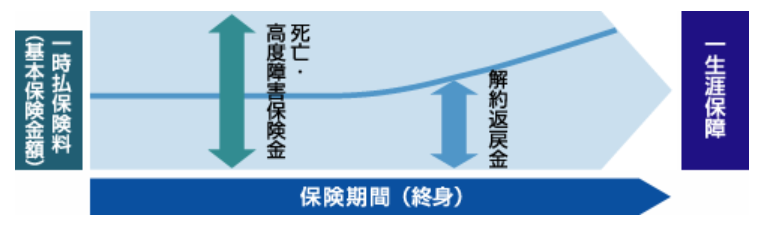

1.保障が一生涯

出典:みずほ銀行

一時払終身保険は途中で解約しない限り、保障期間が一生涯続きます。

契約をした次の日に死亡しても、30年後に死亡しても同じ保障を受けられます(商品により異なる)。

2.解約返戻金がある

一時払終身保険は掛け捨てではありません。契約期間中に途中解約した場合「解約返戻金」という返金制度があります。

保険加入期間が25年以上などの長期になった場合、支払った保険料の総額よりも、受け取る解約返戻金のほうが上回る、というケースもあります。

このように、支払ったお金よりも受け取るお金のほうが大きくなるので、終身保険は「貯蓄性がある保険」と言われています。

3.保険料が一時払

基本的に終身保険の保険料は一時払・月払・年払の3つの支払方法があります。

一時払終身保険は、保険料の支払いを1回で済ます、一時払です。

一時払終身保険のメリット・デメリット

一時払終身保険のメリットとデメリットを理解することで、自身や家族にとって相応しい保険なのかを判断できるようになります。

一時払終身保険のメリット

一時払終身保険のメリットは6つです。

順番に解説していきます。

保険料が安い

保険料の支払が一時払のため、それ以外の場合と比べて保険料が安くなります。

遺族のための生活保障

一時払終身保険は、契約の次に日に死亡しても満額の保険金をうけとれます。

まとまった資金を用意できる

「解約返戻金」という返金制度を利用することで、ライスステージに合わせてまとまった資金を用意することができます。

老後資金の準備

男女とも平均寿命が延びてきていて、定年退職以後の人生も長くなっています。

そのため、介護や家のリフォーム、生活費の不足など、老後に予期せぬ資金需要が発生する場合もあります。

もし、一時払終身保険を解約することなく老後を迎えた場合、契約は長期になっていると思います。

「解約返戻金」は、老後資金の準備に充てることにも使えます。

死後の整理資金

死後の整理資金とは、お葬式やお墓の費用のことです。

約200万円~300万円かかるといわれています。

残された人たちにお金を残せる終身保険があれば、お葬式やお墓の費用のことで負担をかけることもありません。

相続税対策

現金等や不動産等遺産に対して相続税が課税されます。

しかし、死亡保険金の場合には死亡保険金の非課税枠を利用することができます。

終身保険のデメリット

終身保険のデメリットは2つです。

順番に解説していきます。

初年度しか生命保険料控除を受けられない

一時払終身保険は、保険料の払い込みが一回であるため、初年度だけしか生命保険料控除を受けられません。

早期解約すると元本割れをする

早期に保険を解約すると、解約返戻金が払込保険料総額を下回ることもあります。

保障の部分で既にメリットを受けているわけですが、デメリットといえばデメリットです。

一時払終身保険は相続税対策に適している

一時払終身保険は誰にでも推奨できるわけではありません。

生命保険は本来、「対応できない金銭的なリスクに備える」ものです。

加入する時にまとまった資金が必要な一時払終身保険の存在は、ちぐはぐしています。

メリット・デメリットから導き出される答えは、「相続税対策」しかありません。

保険販売会社は、相続税の対策を呼び水に契約者獲得を狙っているのです。

それならば利用しない手はありません。

相続税対策に適している理由を解説していきます。

財産を残したい人を指定できる

死亡保険金は受取人の固有の財産となるので遺産分割協議の対象外となります。

現金としてそのまま残しておくと、遺言がない場合や遺言があっても他の相続人の相続財産が遺留分より少ない場合は、相続人同士の話し合いや裁判などに発展する可能性があります。

相続税を節税することができる

死亡保険金の非課税枠を使えるので相続税を安くすることができます。

死亡保険金は、みなし相続財産となり相続税の課税対象となります。

ただし、相続人が取得した死亡保険金は、「500万円×法定相続人の数」という非課税枠があります。

例えば、配偶者1人・子供2人の相続人3人である場合には、相続人で最大1500万円の節税をすることが可能です。

一時払終身保険では保険料を支払っている間に亡くなってしまうということがないので、効果的に相続税評価額を小さくすることができます。

納税資金の確保に使える

相続税は、相続人の死亡から10ヶ月以内に申告・納付するのが原則です。

相続財産は共有財産となります。

相続人が複数いた場合、話し合いがまとまらず、被相続人が持っていた現金や預貯金債権も自由に引き出すことができなくなる可能性もあります。

死亡保険金は遺産分割協議が終わる前にも受け取ることができるので、相続税の納付資金にも活用できます。

相続税対策で保険加入する場合の注意点

一時払終身保険は、「契約者」と「被保険者」「受取人」の違いによって、かかる税金が変わってくるので注意が必要です。

具体的には、下記の3つになります。

- 相続税

- 贈与税

- 所得税

それぞれわかりやすく説明していきます。

1.相続税が掛かる場合

保険料を支払う契約者と被保険者が同一の場合には、相続税がかかります。

被保険者

被保険者とは、保険の対象となっている人のことです。被保険者が死亡した場合や、病気・ケガなどによって入院した場合等に、保険金や給付金が支払われます。保険の契約者と被保険者は同じということが多いが、「子ども保険」のように契約者は親で、被保険者は子ども、と一致しないケースもあります。保険の契約者と被保険者が異なる場合は、契約時に被保険者の同意が必要となる。

2.贈与税が掛かる場合

保険料を支払う契約者と受取人が同一の場合には、所得税がかかります。

3.所得税が掛かる場合

保険料を支払う契約者と被保険者、受取人が全て異なる人の場合には贈与税がかかります。

終身保険に入るときに確認すべきポイント

契約できる年齢・保険金額

契約できる年齢や契約できる保険金額に制限がある場合があります。

かかる税金の種類

生命保険の受け取りは、「契約者」と「被保険者」「受取人」の違いによって、かかる税金が変わってくるので注意が必要です。

税金の種類は、「相続税」「贈与税」「所得税」の3つです。

解約返戻金の金額

商品によって解約返戻金の金額が違います。

何年後に解約すると解約返戻金がいくらになるかという試算を提示してもらえますので、事前に確認するようにしましょう。

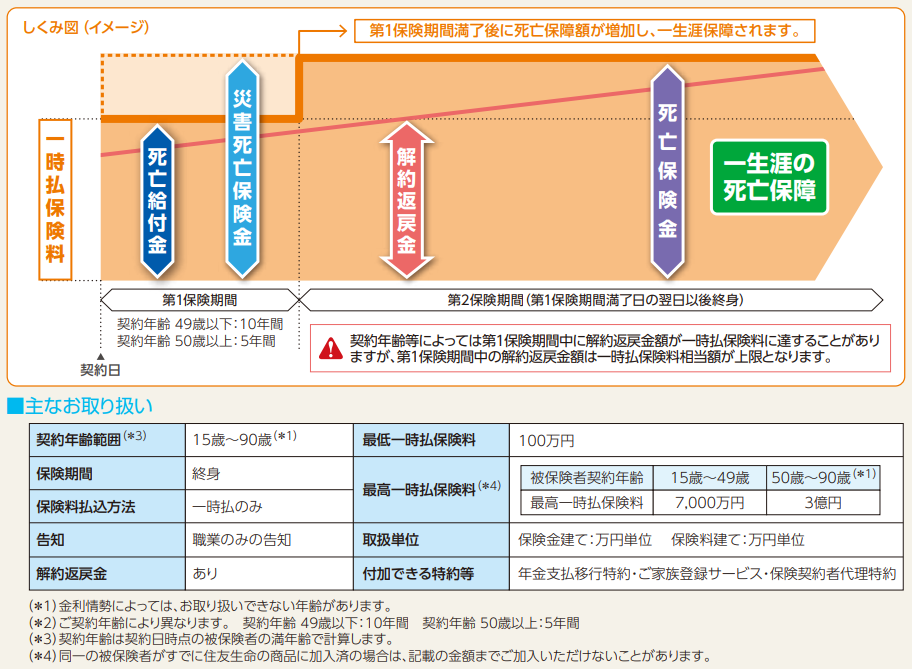

一時払終身保険の具体例

一時払終身保険を選ぶとき、どのように調べればいいのかイメージしにくいと思うので、実際に資料を見ていきましょう。

サンプルは住友生命の一時払終身保険です。

一時払終身保険の概要はこれまで説明した通りですが、商品によって細かな点に違いがあります。

上記の画像の一時払終身保険ですと、契約年齢が15歳~90歳まで。申込み時に、最低でも100万円を用意する必要があります。

また、保険期間を「第一保険期間」「第二保険期間」を分かれています。一括払いの終身保険ならではといえます。

一時払終身保険は、第一と第二保険期間に分かれている商品が多いです

いろんな商品を見比べて、自身や家族に一番合った保障を選びましょう。

おしまい。