この記事では、「三大疾病保険」について解説していきます。

三大疾病保険の基本的な情報を網羅しているので、この記事だけ読めば三大疾病保険の詳細を理解できます。

三大疾病(がん、心筋梗塞、脳卒中)は、日本人の死因の半分以上を占めています。

それに備える三大疾病保険は、多くの人の関心を引く保険です。

この記事を読めば、「三大疾病保険の内容」「保険金の支払い条件」「三大疾病保険の具体例」を知ることができます。

三大疾病保険とは

三大疾病保険とは、三大疾病(さんだいしっぺい)にかかった場合や、死亡・ 高度障害 になった場合にまとまった一時金を受け取れる保険です。

三大疾病は、日本人の死因の約半分を占めています。

三大疾病とは、「がん(悪性新生物)」「心筋梗塞」「脳卒中」のことです。

これら3つの病気を総称して「三大疾病」と呼ばれています。

がん(悪性新生物)

がん(悪性腫瘍)とは、遺伝子変異によって自律的で制御されない増殖を行うようになった細胞集団のことです。

がんは周囲の組織に浸潤、転移を起こします。

悪性腫瘍のほとんどは無治療のままだと全身に転移して患者を死に至らしめます。

心筋梗塞(心疾患)

心筋梗塞とは、心臓の筋肉細胞に酸素や栄養を供給している冠動脈に閉塞や狭窄などが起きて血液の流量が下がり、心筋が虚血状態になり壊死してしまった状態のことです。

血流量の減少は、主に動脈硬化などの要因によって引き起こされます。

脳卒中(脳血管疾患)

脳卒中とは、正式には「脳血管障害」という名称です。

脳卒中は、脳内の出血や血液循環障害を原因によって引き起こされる、さまざまな病気の総称です。

脳卒中には様々な種類があり、血管の詰まりによる「脳梗塞」、血管の破れによる「脳出血」などがあります。

三大疾病保険の内容

保障期間

三大疾病保険の保障期間には、10年間等の保障が得られる「定期タイプ」と一生涯の保障が得られる「終身タイプ」があります。

それぞれの特徴を解説していきます。

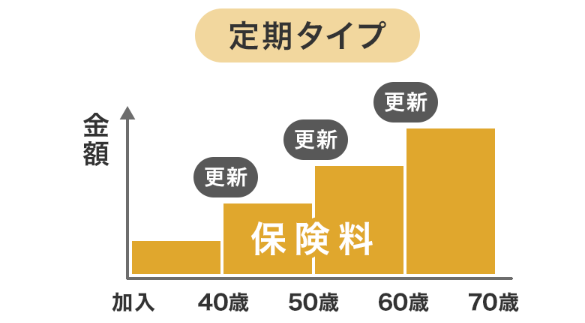

定期タイプ

出典:価格ドットコム

定期タイプは保障が一定期間の限定になります。

保障を延長したい場合は、更新をする必要があります。

三大疾病保険の保険料は年齢を重ねるごとにUPしていくので、若いときだけ保障が必要という人には、定期タイプがおすすめです。

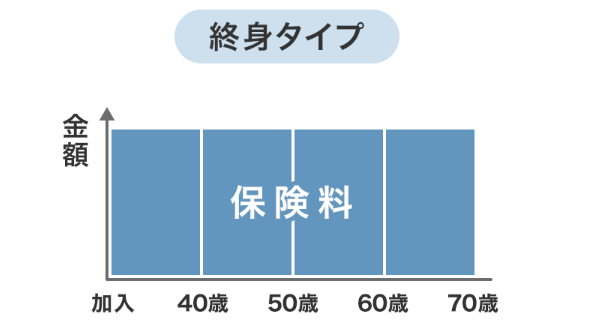

終身タイプ

終身タイプは保障が一生涯の無期限になります

終身タイプなので更新がなく、保険料は一定です。

三大疾病保険の保険料は年齢を重ねるごとにUPしていくので、高齢になっても保障が必要という人には、終身タイプがおすすめです。

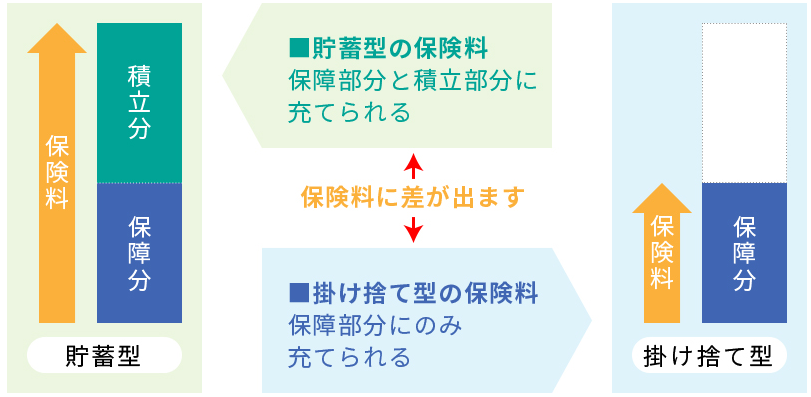

保険料

出典:チューリッヒ保険

三大疾病保険の保険料の支払い方法には、「掛け捨て」と「積立」があります。

それぞれの特徴を解説していきます。

※積立の場合、掛金払込期間を短くできる「短期払」があります。

掛け捨てタイプ

掛け捨てタイプの三大疾病保険は、保険契約を途中で解約した場合や満了を迎えた場合に、解約返戻金として戻ってくるお金が全く無い、もしくはごくわずかな額しか戻ってこないタイプです。

それによって、保険料が安くなっています。

安い保険料でがん保障が欲しい人に、おすすめのタイプです。

掛け捨てのため、保険の見直しがしやすいメリットがあります。

積立タイプ

積立タイプの三大疾病保険は、万一三大疾病を患うことが無くても保険契約を途中で解約した場合、払い込んだ保険料の一部を解約返戻金を受け取れるタイプです。

それによって、保険料が高くなっています。

高い保険料でも構わないから、支払った保険料を無駄にしたくないという人におすすめのタイプです。

保険加入期間が長期になるほど返戻率が高くなるので、終身タイプで加入する人は、一考する必要があります。

ただし、三大疾病保険の解約返戻率は低く設定されているため、支払った保険料よりも解約返戻金の額が上回ることはほとんどありません。

保障内容(基本契約)

三大疾病保険の保障のメインが三大疾病一時金と死亡・高度障害保険金です。

三大疾病になって所定の状態に該当した場合に特定疾病保険金(診断一時金)が支払われます。

診断一時金は、「契約期間中に1回だけ」や「2年に1回を限度に無制限」など、保険商品によってさまざまです。

保障内容(特約など)

三大疾病保険は、特約を付加することで保障を手厚くすることができます。

代表的な特約は下記のとおりです。

先進医療特約

三大疾病で先進医療を受けたとき、治療にかかる技術料と同額が給付。通算2000万円などの上限があることが一般的です。

通院保障特約

三大疾病で通院したとき、1日につき5,000円~30,000円が支給されるのが一般的です。

入院保障特約

三大疾病で入院したとき、1日につき5,000円~30,000円が支給されるのが一般的です。

手術給付金特約

三大疾病で手術したとき、1か月につき10万円~60万円が支給されるのが一般的です。

保険料払込免除特約

三大疾病と診断されたとき、以後の保険料の払込は必要ありません

保険金の支払い条件

三大疾病になって「所定の状態」に該当した場合に特定疾病保険金が支払われます。

また、三大疾病以外の病気や災害で死亡した時、あるいは高度障害状態になった時にも特定疾病保険金と同額の「死亡保険金」「高度障害保険金」が支払われます。

上記の2つは重複して支払われることはなく、保険金が支払われると保険契約は消滅します。

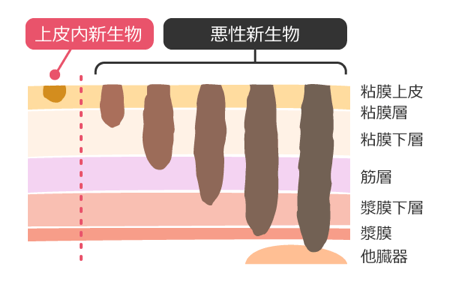

がんによる保険金の支払い条件

がんと診断された場合に三大疾病保険の給付が受けられます。

がんは、上皮内がんと、悪性新生物の2つに別れます。

出典:保険チャンネル

がん保険の場合、上皮内がんでも保険金額が給付されるのが一般的ですが、三大疾病保険の場合「悪性新生物」でのみ給付の対象となることが多いです。

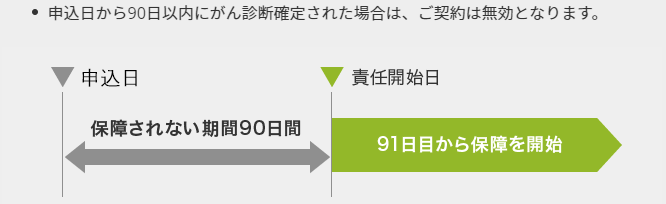

免責(不担保)期間

ほとんどの三大疾病保険のがんによる保険金の支払には、契約後90日間(あるいは3カ月間)の免責期間が存在します。

この期間内にがんと診断されても保障を受けることができません。免責期間は保険会社によって「待機期間」や「待ち期間」、「不担保期間」、「不てん補期間」などと呼ばれていることもあります。

心筋梗塞による保険金の支払い条件

急性心筋梗塞で「所定の状態」になった場合に三大疾病保険の給付が受けられます。

所定の状態とは、多くの三大疾病保険で急性心筋梗塞と診断確定されたその日から保険会社が定める所定の期間、労働を制限される状態が続く状態のこととされています。

心筋梗塞による保険金の支払いは、おおよそ60日以上労働の制限を必要とする状態が続いたと医師によって診断されたときに認定されます。

心疾患全体の平均在院日数は19.3日間です。

急性心筋梗塞によって、長期間仕事ができない状態になることは少ないです。

脳卒中による保険金の支払い条件

脳卒中で「所定の状態」になった場合に三大疾病保険の給付が受けられます。

所定の状態とは、多くの三大疾病保険で脳卒中と診断確定されたその日から保険会社が定める所定の期間、労働を制限される状態が続く状態のこととされています。

脳卒中による保険金の支払いは、おおよそ60日以上労働の制限を必要とする状態が続いたと医師によって診断されたときに認定されます。

支払い対象となる脳卒中の種類が限定されている場合があるので、注意が必要です。

脳卒中は、入院日数の平均が78.2日と長いため、脳卒中と診断され給付金が受けられる場合が多いです。

死亡・高度障害による保険金の支払い条件

三大疾病にかからず死亡した場合や高度障害と診断された場合にも、自分自身や遺された家族が保険金を受け取ることができます。

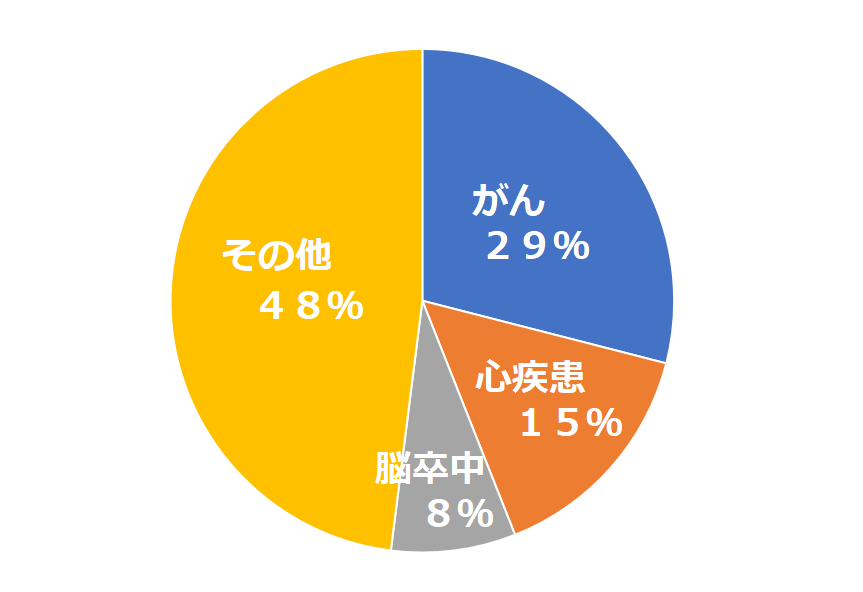

日本人の死因のうち半分以上が三大疾病

出典:厚生労働省「平成28年(2016)人口動態統計の概況」

日本人の死因の52%は、三大疾病によるものです。特にがん(悪性新生物)は、死因全体のなかで29%を占めており、かなり高い割合になります。

具体的な死亡数は、平成28年の全体の死亡数130万7,000人のうち、がん(悪性新生物)は37万3,000人、心疾患は19万8,000人、脳血管疾患は10万9,000人となっています。

三大疾病の入院日数と費用

三大疾病の治療にかかる入院日数と費用は下記のとおりです。

三大疾病の入院日数

| 全体 | 0-14歳 | 15-34歳 | 35-64歳 | 65歳以上 | |

| がん | 17.1日 | 21.6日 | 15.9日 | 13.0日 | 18.6日 |

| 心筋梗塞 | 19.3日 | 11.8日 | 10.0日 | 9.0日 | 22.2日 |

| 脳卒中 | 78.2日 | 12.3日 | 25.6日 | 45.6日 | 86.7日 |

参照:厚生労働省「平成29年(2017)患者調査の概況」

脳卒中は、がんや心筋梗塞と比べると、入院日数が長期化する傾向があります。

脳卒中になると脳が一時的に酸素不足、栄養不足となって脳に障害をおこし、リハビリ治療が必要になることが多いからです。

三大疾病の費用

| 入院 | 入院外 | |

| がん | 738,750円 | 55,654円 |

| 心筋梗塞 | 806,143円 | 15,638円 |

| 脳卒中 | 818,384円 | 15,195円 |

参照:厚生労働省「医療給付実態調査 / 報告書 平成29年度」

がんの場合、入院にかかる費用が心筋梗塞や脳卒中に比べて低いですが、通院などの入院外費用がかかります。

三大疾病保険は生命保険控除の対象

三大疾病保険は生命保険控除の対象になります。

三大疾病保険の加入者は生命保険料控除の対象になるため、会社員は年末調整や確定申告で、自営業者であれば確定申告で所定の手続きを行うことで減税することができます。

三大疾病保険に入るときに確認すべきポイント

確認を怠り、保険を見直すことになると保険料が高くなる場合もあります。

実際に三大疾病保険に加入する時は、しっかりと確認してから契約しましょう。

保険期間

がん発症確率が高まる高齢期までカバーしたいなら終身タイプがおすすめです。

一方、期間限定で三大疾病のリスクに備えたい場合は定期タイプがおすすめです。

補償内容

診断給付金は、初めて診断されたとき1回だけ支払われる商品もあれば、治療終了に数年経過していることを条件に何度でも支払われる商品などもあります。

がんは再発リスクが高い病気です。給付金を受け取れる条件や頻度をしっかりと確認してから契約しましょう。

特約の確認

三大疾病保険はいろいろな特約が用意されています。

必要に応じて特約を付加し、自身や家族にとって相応しい保障を用意しましょう。

三大疾病保険の具体例

三大疾病保険を選ぶとき、どのように調べればいいのかイメージしにくいと思うので、実際に資料を見ていきましょう。

サンプルはアフラックの三大疾病保険です。

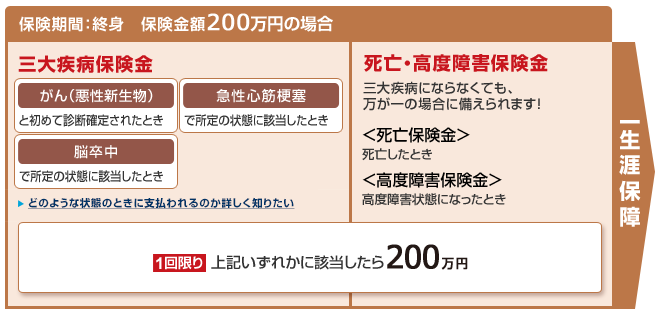

保障内容

※がん(悪性新生物)による三大疾病保険金の保障の開始については3カ月の待ち期間があります。

がん(悪性新生物)、急性心筋梗塞、脳卒中で所定の状態に該当した場合、200万円の給付が受けられる一生涯の保険です。

給付は一回限りです。

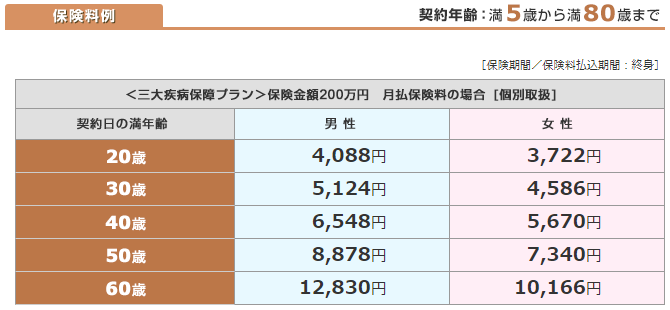

保険料

上表は保険料の例です。

契約日の年齢によって保険料は高額になります。

契約できる年齢は5歳~80歳までです。

以上です。

三大疾病保険はいろいろな保険会社で販売しています。

色々見くらべて一番ふさわしい保険を選びましょう。

おわり。