この記事では、「がん保険」について解説していきます。

がん保険の基本的な情報を網羅しているので、この記事だけ読めばがん保険の詳細を理解できます。

がん保険はCMなどで目にするため、その存在を知らない人はいないと思います。

しかし、内容をしっかりと理解できている人は少ないではないでしょうか?

この記事を読めば、「がん保険の内容」「加入する時に気をつけるポイント」を知ることができます。

がん保険とは

がん保険とは、がん治療のための経済的な備えに特化した保険です。

現代の日本では、病気による死亡原因で最も多いのががんであり、がんに対して不安を感じている人も少なくありません。

がん保険に加入することで、がんになった時にも安心して治療に専念することができ、家族の生活を守ることができるかもしれません。

がん保険の内容

がん保険の基本的な内容を見ていきましょう。

がん保険を理解する上で、必要な情報は下記の5つです。

- 保障期間

- 保険料

- 保障内容(基本契約)

- 保障内容(特約など)

- 免責(不担保)期間

それぞれわかりやすく説明していきます。

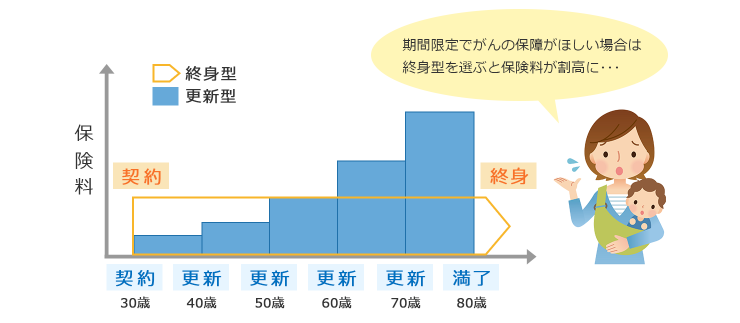

保障期間

出典:価格ドットコム

がん保険の保障期間には、10年間等の保障が得られる「定期タイプ」と一生涯の保障が得られる「終身タイプ」があります。

それぞれの特徴を説明していきます。

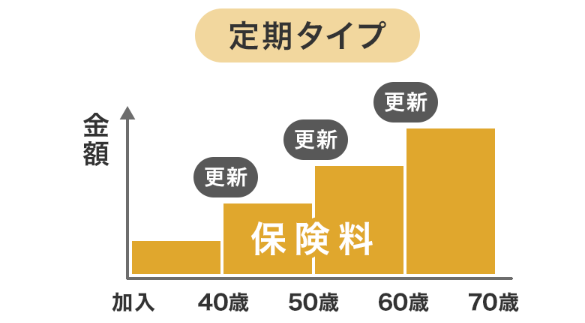

定期タイプ

定期タイプは保障が一定期間の限定になります。

保障を延長したい場合は、更新をする必要があります。

がん保険の保険料は年齢を重ねるごとにUPしていくので、若いときだけ保障が必要という人には、定期タイプがおすすめです。

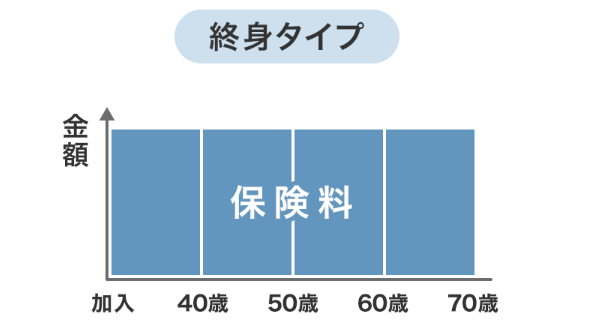

終身タイプ

終身タイプは保障が一生涯の無期限になります

終身タイプなので更新がなく、保険料は一定です。

がん保険の保険料は年齢を重ねるごとにUPしていくので、高齢になっても保障が必要という人には、終身タイプがおすすめです。

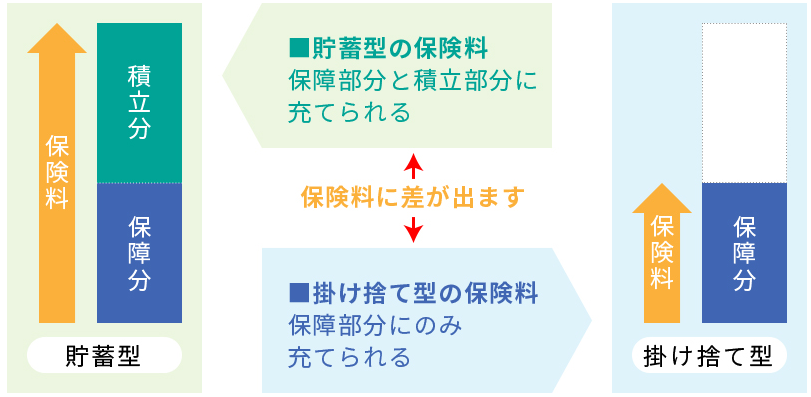

保険料

出典:チューリッヒ保険

がん保険の保険料の支払い方法には、「掛け捨て」と「積立」があります。

それぞれの特徴を解説していきます。

掛け捨てタイプ

掛け捨てタイプのがん保険は、保険契約を途中で解約した場合や満了を迎えた場合に、解約返戻金として戻ってくるお金が全く無い、もしくはごくわずかな額しか戻ってこないタイプです。

それによって、保険料が安くなっています。

安い保険料でがん保障が欲しい人に、おすすめのタイプです。

掛け捨てのため、保険の見直しがしやすいメリットがあります。

がん保険加入者のほとんどが、この掛け捨てタイプです。

積立タイプ

積立タイプのガン保険は、万一ガンを患うことが無くても保険契約を途中で解約した場合、払い込んだ保険料の一部を解約返戻金を受け取れるタイプです。

それによって、保険料が高くなっています。

高い保険料でも構わないから、支払った保険料を無駄にしたくないという人におすすめのタイプです。

保険加入期間が長期になるほど返戻率が高くなるので、終身タイプで加入する人は、一考する必要があります。

ただし、ガン保険の解約返戻率は低く設定されているため、支払った保険料よりも解約返戻金の額が上回ることはほとんどありません。

保障内容(基本契約)

がん保険の保障は、「基本保障」があり、必要に応じて「特約」を付け足していくことになります。

ここでは、代表的な基本保障を解説していきます。

保険会社によって基本保障のラインナップは異なるので注意が必要です。

診断給付金

がんと診断されたときに支払われる給付金です。100万円~300万円が多い。

基本契約に含まれることが多いですが、特約として用意している会社もあります。

給付条件は各社さまざまで、「初回診断時に限る」「回数無制限」「診断を受けただけでも支給」「入院を伴わない場合には支給されない」などがあります。

入院給付金

がんで入院したときにもらえる給付金です。

「入院1日につき○○円」といった形で給付日額が決まっています。

入院日数に応じて給付金を受け取ることができます。ほとんどの場合、日数の制限はありません。

設定金額は5,000円~2万円の中から5,000円単位で選べるものが一般的です。

通院給付金

退院後にがん治療のために通院したときにもらえる給付金です。

「通院1日につき○○円」といった形で給付日額が決まっています。

通院日数に応じて給付金を受け取ることができます。ほとんどの場合、日数の制限はありません。

設定金額は5,000円~2万円の中から5,000円単位で選べるものが一般的です。

手術給付金

がんで手術をしたときにもらえる給付金です。

1回につき数十万円が支払われることが多いです。手術の間隔が空いていれば、複数回の手術に対して支払われることが多いです。

保障内容(特約など)

保険会社によって用意している特約は異なります。

ここでは、代表的ながん保険の特約を説明していきます。

先進医療給付金

がん治療で先進医療を受けたときに、技術料相当額に対してもらえる一時金です。

通算1,000万円もしくは2,000万円の範囲内で、実際にかかった実費分を保障します。

放射線治療給付金

がんの治療法の1つである放射線治療を受けたときに支払われる給付金です。

放射線治療1回につき10万円~30万円を支給されるといったものが多いです。

抗がん剤治療・ホルモン剤治療給付金

がんの治療の1つである化学療法(抗がん剤治療・ホルモン剤治療など)を受けたときに支払われる給付金です。

抗がん剤治療やホルモン剤治療を受けた月ごとに、10万円~30万円が支払われるタイプが多いです。

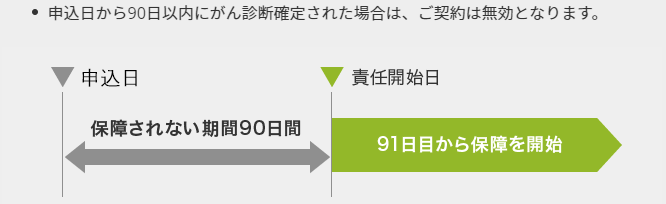

免責(不担保)期間

出典:ライフネット生命

ほとんどのがん保険には、契約後90日間(あるいは3カ月間)の免責期間が存在します。

この期間内にがんと診断されても保障を受けることができません。免責期間は保険会社によって「待機期間」や「待ち期間」、「不担保期間」、「不てん補期間」などと呼ばれていることもあります。

免責期間が必要な理由は、がんの自覚症状やがんか否かは別として体の不調を感じながらも医者にかかる前にがん保険の申し込みをし、責任開始日以後に診断確定を受けて診断一時金を受け取るということが可能になるからです。

がん治療にも医療保険が使える

誤解されている人もいますが、実はがんの治療にも医療保険が使えます。

医療保険の保障対象は、病気全般およびケガです。

がんにかかって入院した場合、医療保険から入院給付金は支払われます。ですので、がん保険は広い意味で医療保険に含まれるといえます。

出典:価格ドットコム

がん保険は、がん(悪性新生物・上皮内新生物)の保障に特化した保険です。

がん保険と医療保険の一般的な違いは下記のとおりです。

| がん保険 | 医療保険 | |

| 保障対象 |

|

|

| 基本保障 |

|

|

| 特約など |

|

|

| 免責期間 | 90日間 | なし |

| 入院支払 限度日数 |

無制限 | 60日、120日など |

| 通院支払 限度日数 |

無制限 | 1,000日、2,000日など |

日本人のがん発症率

出典:保険相談ナビ

がんにかかる確率は、年齢と共に上昇していきます。

現在の0歳が80歳までにがんにかかる確率は男性42%、女性29%ですが、一生涯でみると63%、47%です。

男女ともに2人に1人が、一生のうちにがんにかかることを意味しています。

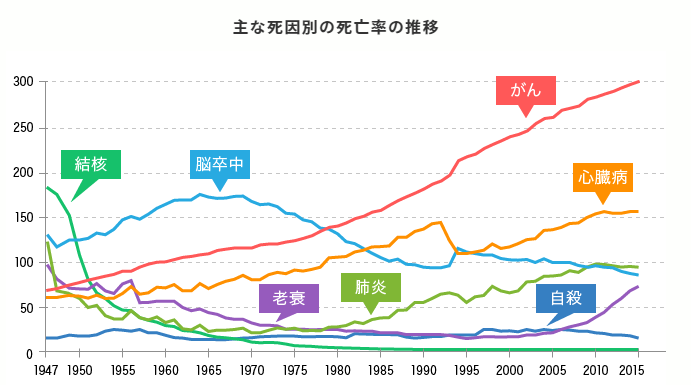

日本人のがんによる死亡率

出典:ライフネット生命

がんは日本人の死因の第1位です。

平成28年の死因順位(第10位まで)別の死亡数・構成割合によると、亡くなる人の死因の3割近くはがんで、第2位の心疾患(高血圧症を除く)よりも10%以上高くなっています。

癌にかかる確率が高い部位

2017年に新たに診断されたがん(全国がん登録)は977,393例(男性558,869例、女性418,510例)です。

下記のデータは、2017年のモノです。

| 1位 | 2位 | 3位 | 4位 | 5位 | |

| 男性 | 前立腺 | 胃 | 大腸 | 肺 | 肝臓 |

| 女性 | 乳房 | 大腸 | 肺 | 胃 | 子宮 |

| 総数 | 大腸 | 胃 | 肺 | 乳房 | 前立腺 |

2009年から2011年にがんと診断された人の5年相対生存率は男女計で64.1%(男性62.0%、女性66.9%)です。

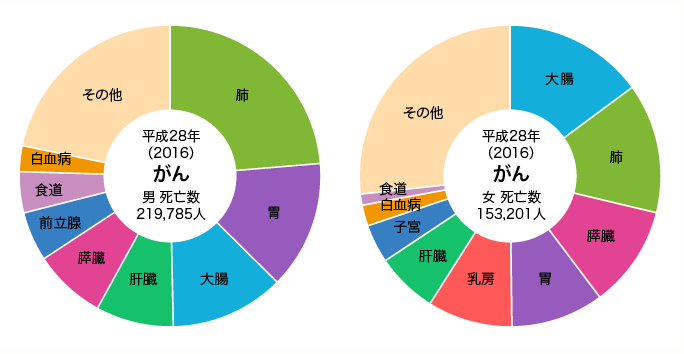

がんで死亡する確率が高い部位

2018年にがんで死亡した人は373,584人(男性218,625人、女性154,959人)です。

性別やがんの部位によって、死亡する確率は異なります。

がん治療費の平均

がんの治療費は部位によって異なります。

部位ごとの平均治療費は下記のとおりです。

| 傷病分類 | 退院患者 平均在院日数 |

1日あたり 費用 |

窓口総額 の目安 |

| 胃がん | 19.3日 | 15,100円 | 290,700円 |

| 大腸がん | 16.1日 | 16,200円 | 261,300円 |

| 直腸がん | 16.9日 | 17,300円 | 291,500円 |

| 肝がん | 17.4日 | 15,300円 | 265,700円 |

| 肺がん 気管がん |

17.6日 | 15,800円 | 278,300円 |

| 乳がん | 12.1日 | 17,700円 | 213,800円 |

| 子宮がん | 11.9日 | 16,800円 | 200,300円 |

| 卵巣がん 食道がん |

17.6日 | 15,000円 | 264,000円 |

| 子宮筋腫 上皮内がん |

13.9日 | 18,800円 | 261,500円 |

参考:厚生労働省「医療給付実態調査 平成28年度」

高額療養費制度

高額な医療費を請求された場合、高額療養費制度を活用することによって負担額を軽減できます。

個人が負担する上限額は、「年齢」や「所得」に応じて異なります。

一般的な収入の人が癌に掛かったときの、高額療養費制度適用後の目安の自己負担額は下記のとおりです。

| 傷病分類 | 窓口総額 の目安 |

高額療養費制度 適用後の目安 |

| 胃がん | 290,700円 | 87,100円 |

| 大腸がん | 261,300円 | 86,100円 |

| 直腸がん | 291,500円 | 87,100円 |

| 肝がん | 265,700円 | 86,300円 |

| 肺がん 気管がん |

278,300円 | 86,700円 |

| 乳がん | 213,800円 | 84,600円 |

| 子宮がん | 200,300円 | 84,100円 |

| 卵巣がん 食道がん |

264,000円 | 86,200円 |

| 子宮筋腫 上皮内がん |

261,500円 | 86,100円 |

がん保険は生命保険控除の対象

がん保険は生命保険控除の対象になります。

がん保険加入者は生命保険料控除の対象になるため、会社員は年末調整や確定申告で、自営業者であれば確定申告で所定の手続きを行うことで減税することができます。

がん保険に入るときに確認すべきポイント

確認を怠り、保険を見直すことになると保険料が高くなる場合もあります。

実際にがん保険に加入する時は、しっかりと確認してから契約しましょう。

保険期間

がん発症確率が高まる高齢期までカバーしたいなら終身タイプがおすすめです。

一方、期間限定でがんのリスクに備えたい場合は定期タイプがおすすめです。

補償内容

診断給付金の場合、初めて診断されたとき1回だけ支払われる商品もあれば、治療終了に数年経過していることを条件に何度でも支払われる商品などもあります。

また、放射線治療給付金や抗がん剤治療給付金なども、治療を受けた月ごとに定額を回数無制限で支払う規定や、1年に1回を限度に通算5回定額を支払う規定などさまざまです。

がんは再発リスクが高い病気です。給付金を受け取れる条件や頻度をしっかりと確認してから契約しましょう。

特約の確認

がん保険はさまざまな保険会社で販売しています。

保険会社によって特約の種類や内容は異なります。自身や家族に合った保険を確認してから契約しましょう。

がん保険の具体例

がん保険を選ぶとき、どのように調べればいいのかイメージしにくいと思うので、実際に資料を見ていきましょう。

サンプルはアクサダイレクト生命のがん保険です。(がん保険終身)

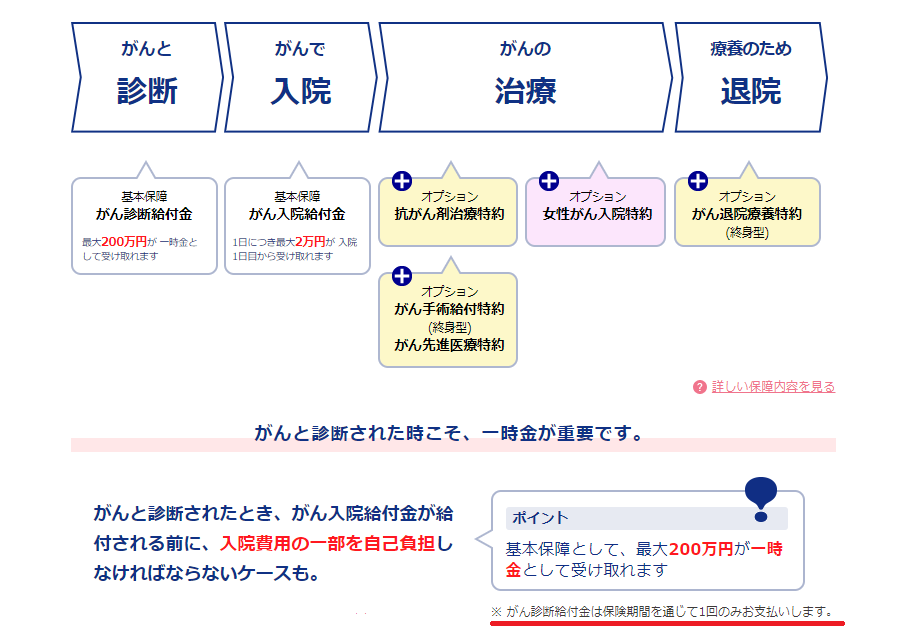

保障内容

基本保障は、がん診断給付金の最大200万円と入院給付金が1日につき最大2万円です。

各種オプションがあります。必要に応じて付加しましょう。

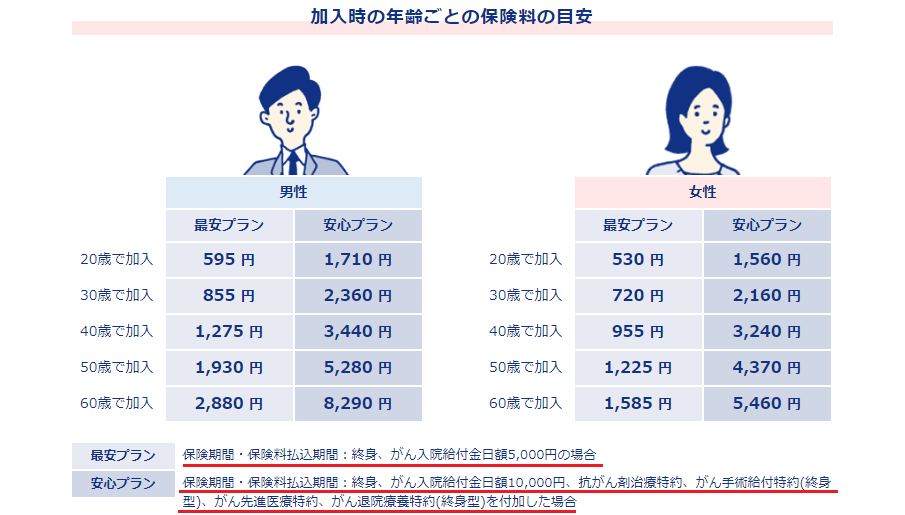

この保障を得るために必要な保険料は下記のとおりです。

保険料

がん保険は年齢によって保険料が異なります。

また、特約や入院給付金日額を幾らに設定するかによっても保険料は変わってきます

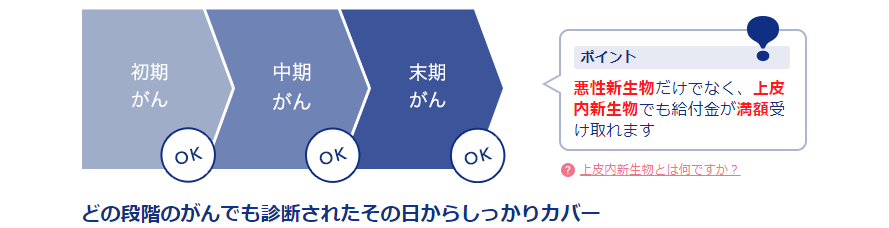

給付金

初期のがんも保障の対象になります。

以上です。

がん保険は沢山の会社で取り扱っています。

色々見くらべて自身や家族に合った保険を選びましょう。

おしまい。