この記事では、生命保険の「養老保険」について解説していきます。

養老保険の基本的な情報を網羅しているので、この記事だけ読めば養老保険の詳細を理解できます。

その分、沢山の情報を詰め込んでいるので、「わかりやすく」「簡潔」に伝わるように、心がけて記事にしました。

この記事を読むことで、「養老保険」の知識を深めることができれば幸いです。

養老保険とは

養老保険を簡単に説明すると、「死亡・高度障害の保障が一定期間続く保険」で「積立」になります。

養老保険の最大の特徴は、保険金を受け取ることなく満期を迎えた場合、設定した保険金と同額のお金を受け取れることです。

死亡保障を手に入れながら、「目標金額を設定した貯蓄」がしたい人におすすめの保険です。

死亡保障を確保できる保険は、他にも「終身保険」「定期保険」「収入保障保険」の3つがあります。

期限の終わりを決めない、一生涯の保障が欲しい場合は、「終身保険」の一択です。

(契約を更新し続ける方法ならあります。)

高度障害

高度障害とは、両目の視力を失う、そしゃくが完全にできない、両上肢・両下肢を失うなどの状態のことです。

養老保険の基礎情報

養老保険の基礎情報を確認していきましょう。

保障期間

養老保険の保障期間は、契約時に定めた期間のみです。

期間の設定は、「年満了」と「歳満了」の2つがあります。

年満了とは

年満了とは、10年、20年、30年などの年数で保険期間を定めます。

歳満了とは

歳満了は、60歳満了、70歳満了などの年齢で保険期間を定めます。

保険金額

受け取れる保険金額は、契約時に決めることになります。

金額を多く設定すると保険料もその分高くなります。

保険金を受け取ることなく満期を迎えた場合、死亡保険金と同額の満期保険金を受け取れます。

保険料

養老保険は「積立」のため、保険料は高額になります。

死亡保障の有る積立保険は、「養老保険」と「終身保険」の2つがありますが、養老保険はより保険料が高額です。

つまり、養老保険は生命保険の中で最も保険料の高い商品になります。

養老保険のメリット・デメリット

養老保険にはメリットとデメリットがあります。

養老保険のメリット

養老保険メリットは下記の3つです。

- 死亡保障を受けながら貯蓄ができる

- 解約返戻金がある

- 年末調整時の還付金

それぞれわかりやすく説明していきます。

1.死亡保障を受けながら貯蓄ができる

養老保険は、死亡保障に備えながら貯蓄を行うことができます。

死亡保障が必要で、貯金をするのが苦手な人にはピッタリの保険です。

2.解約返戻金がある

養老保険の保険料の支払いは、「掛け捨て」ではなく「積立」のため、契約期間中に途中解約した場合「解約返戻金」という返金制度があります。

保険加入期間が30年以上などの長期になった場合、支払った保険料の総額よりも、受け取る解約返戻金のほうが上回る、というケースもあります。

3.養老保険は生命保険控除の対象

生命保険の保険料を支払った場合は、生命保険料控除という税制面での優遇措置があります。

養老保険の加入者は生命保険料控除の対象になるため、会社員は年末調整で、自営業者であれば確定申告で所定の手続きを行うことで減税することができます。

養老保険のデメリット

養老保険のデメリットは下記の3つです。

- 保険料が高い

- 早期解約すると元本割れをする

- 見直しがしにくい

それぞれわかりやすく説明していきます。

1.保険料が高い

定期保険などの掛け捨ての保険と比べると、養老保険の保険料は高くなります。

同じ掛け金が積立の終身保険と比べても、養老保険の保険料は高いです。

2.早期解約すると元本割れをする

早期に保険を解約すると、解約返戻金が払込保険料総額を下回ることもあります。

保障の部分で既にメリットを受けているわけですが、デメリットといえばデメリットです。

3.見直しがしにくい

養老保険は、掛け捨てではなく「積立」式の保険です。

よって、養老保険は見直しのしにくい保険になります。

養老保険に向いている人

養老保険は、〇歳のときに〇万円が必要で、死亡保障が欲しい!という人におすすめです。

具体的には、小さい子供がいる為、死亡保障が必要で、「10年後のリフォーム代」「15年後の学費代」「老後の資金」などで、まとまったお金が必要な人に向いています。

養老保険金の受け取りにかかる税金

養老保険で受け取れるお金の種類は下記の3つです。

- 死亡保険金

- 満期保険金

- 解約返戻金

それぞれにかかる税金を解説していきます。

死亡保険金にかかる税金の種類

出典:マネードクター

死亡保険金は課税の対象となりますが、保険契約の「契約者」と「被保険者」「受取人」の関係によって、かかる税金の種類は異なります。

保険料を支払う契約者と被保険者が同一の場合には、相続税がかかります。

保険料を支払う契約者と受取人が同一の場合には、所得税がかかります。

保険料を支払う契約者と被保険者、受取人が全て異なる人の場合には贈与税がかかります。

被保険者

被保険者とは、保険の対象となっている人のことです。被保険者が死亡した場合や、病気・ケガなどによって入院した場合等に、保険金や給付金が支払われます。保険の契約者と被保険者は同じということが多いが、「子ども保険」のように契約者は親で、被保険者は子ども、と一致しないケースもあります。保険の契約者と被保険者が異なる場合は、契約時に被保険者の同意が必要となる。

満期保険金・解約返戻金にかかる税金の種類

| 契約者 | 受取人 | 税金の種類 |

| 夫 | 夫 | 所得税(一時所得) |

| 夫 | 契約者以外の人 | 贈与税 |

満期保険金・解約返戻金は課税の対象となりますが、「契約者」と「受取人」の関係によって、かかる税金は異なります。

契約者と受取人が同じ場合には「所得税」

契約者と受取人が違う場合には「贈与税」

所得税の基礎控除

所得税の基礎控除は、一律38万円です。

保険金を年金受け取りにした場合、受け取り時に課税される場合があります。

亡くなり、相続する時には相続税がかかり、受け取る時には所得税が課税される可能性があります。

保険会社が運用した運用益部分に課税されるためです。相続税の対象となっていない部分の受取額に対して税金がかかります。

死亡保険金の相続税には非課税枠がある

死亡保険金の非課税枠を使えるので相続税を安くすることができます。

死亡保険金は、みなし相続財産となり相続税の課税対象となります。

ただし、相続人が取得した死亡保険金は、「500万円×法定相続人の数」という非課税枠があります。

例えば、配偶者1人・子供2人の相続人3人である場合には、相続人で最大1500万円の節税をすることが可能です。

養老保険に入るときに確認すべきポイント

契約できる年齢と保険金額

商品によって、契約できる年齢に違いがあったり、契約できる保険金額に制限があったりします。

希望する保障が契約可能かどうかを確認しましょう。

かかる税金の種類

生命保険の受け取りは、「契約者」と「被保険者」「受取人」の違いによって、かかる税金が変わってくるので注意が必要です。

税金の種類は、「相続税」「贈与税」「所得税」の3つです。

特約の確認

養老保険はいろいろな保険会社で扱っています。

付帯できる特約がある場合があるので、必要な保障がある場合は、特約で用意している会社があるか確認しましょう。

養老保険の具体例

養老保険を選ぶとき、どのように調べればいいのかイメージしにくいと思うので、実際に資料を見ていきましょう。

サンプルはオリックス生命保険の養老保険です。

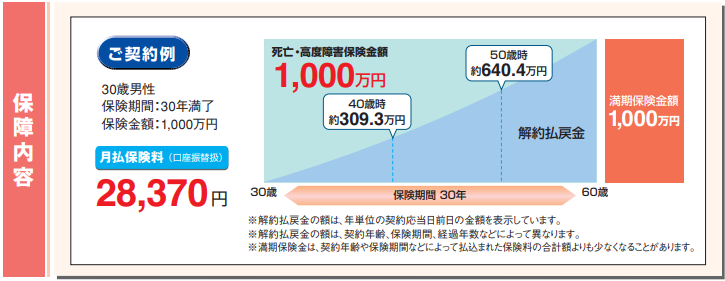

契約例

契約例です。

30歳男性で、30年満了、保険金額1,000万円の場合、保険料が月額28,370円です。

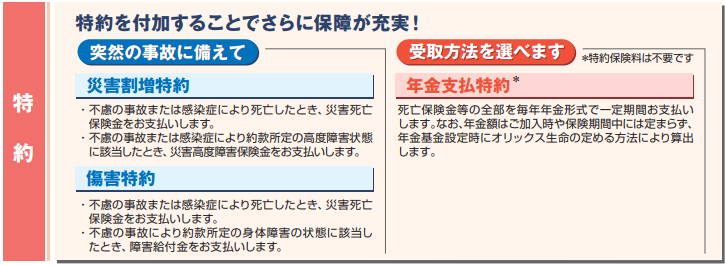

特約

オリックス生命保険の養老保険の場合、3つの特約があります。

「災害割増得」と「障害特約」は有料です。

受け取り方法を分割にする「年金支払い特約」は無料です。

契約の条件

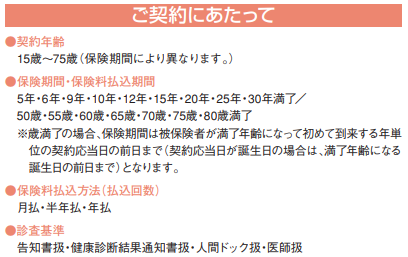

契約には条件があります。

契約年齢

契約できる年齢は、15歳~75歳です。

保険期間の設定は、【年満了】と【歳満了】があります。

【年満了】

5年・6年・9年・10年・12年・15年・20年・25年・30年

【歳満了】

50歳・55歳・60歳・65歳・70歳・75歳・80歳

保険料支払込方法

支払方法は「月払」「半年払」「年払」の3つです。

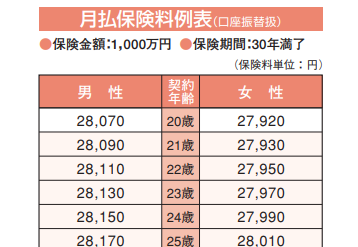

保険料

保険料のサンプルです。

実際の資料では50歳までの保険料が記載されています。

以上です。

定期保険は沢山の会社で取り扱っています。

色々見くらべて自身や家族に合った保険を選びましょう。

おしまい。