この記事では、日本の「公的医療保険」制度について解説していきます。

公的医療保険の基本的な情報を網羅していますので、コレだけ読めば自身や家族の保障状況を理解できます。

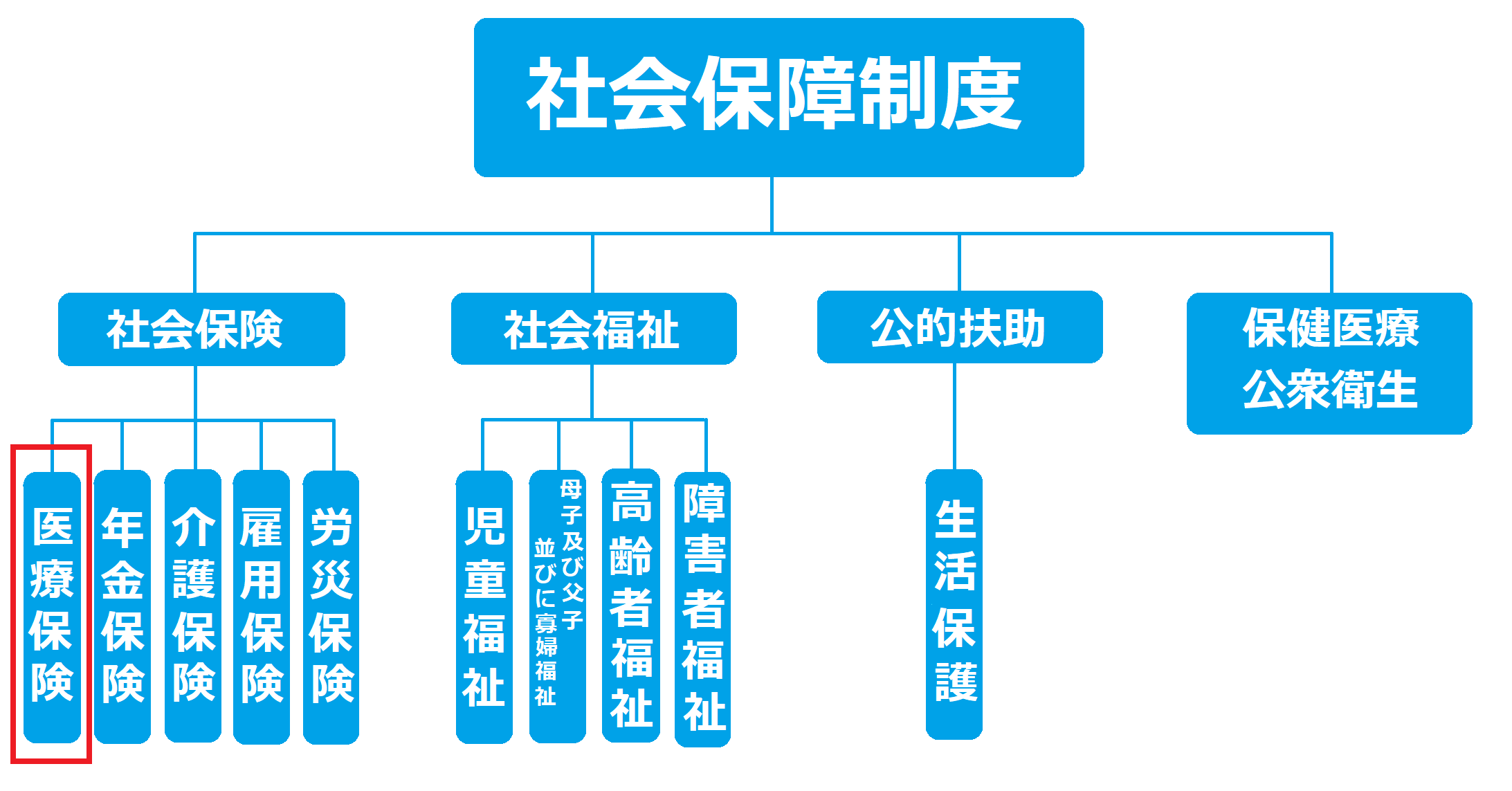

公的医療保険とは、社会保険の1つです。

社会保険には下記の5つがあります。

社会保険は日本の社会保障制度の一部です。

公費負担、事業者負担、応能保険料負担等の制度を用いて、保険集団の範囲を強制的に拡張することにより、所得の再分配による国民の生活保障を図っています。

公的医療保険とは

公的医療保険とは、病気やケガをしたときに医療費の一部を公的な機関が負担する制度のことです。

日本では「国民皆保険」といって、すべての人がなんらかの公的医療保険に加入しています。

加入している保険の種類によって保障内容に若干の違いがあります。

民間の保険に加入する際、どの保障が不十分なのかを知るためにも、現在加入してる公的医療保険のことを理解するのはとても重要です。

公的医療保険で受けられるサービス

公的医療保険といえば、医療費の自己負担3割が有名ですが、その他にも様々なメリットがあります。

主なサービスは下記のとおりですが、加入している公的医療保険によって対象の違いがあります(後述)。

【高額療養費制度】

所得や年齢によって一ヶ月に支払う医療費の上限を決める制度。

【傷病手当金】

病気やケガなどで仕事を休むことになり、給与が支払われない場合に、給与の2/3が支給される助成制度。

【出産育児一時金】

出産時に支給されるお金で、出産にかかる費用の負担を軽減する助成制度。一人の出産につき42万円が支給されます。

【出産手当金】

出産のため会社を休んだことにより事業主から給料が受けられない場合に支給される手当金です。

【埋葬料】

被保険者(被扶養者)が死亡した場合の埋葬料を定額支給する助成制度。

【子ども医療】

市町村や所得によって金額が異なりますが、一定の年齢までの子どもの医療費負担の上限を0円や500円などと低コストにした医療助成制度。

【入院時食事療養費補助】

入院時に1日3回まで定額で食事の給付が受けられる助成制度。

【入院時生活療養費】

65歳以上の人が入院する際に支給される生活療養費の助成制度。

公的医療保険の種類

日本では誰もが公的な医療保険に入りますが、働き方や年齢などで加入する公的医療保険が異なります。

公的医療保険の運営者は、政府、企業、市町村など複数ありますが、どの保険に加入していても同じ診療には同じ保険が適用されるため、平等な医療が受けられます。

主な公的医療保険の種類は下記の5つです。

- 健康保険

- 国民健康保険

- 共済組合

- 後期高齢者医療制度

- 船員保険

加入している公的医療保険の種類によって、保障内容に若干の違いがありますが、基本的な保障は同じです。

職業や年齢によって加入する公的医療保険は違います。

条件は下記のとおりです。

| 種類 | 加入者 |

| 健康保険 | ・中小企業に勤務する人と家族(協会けんぽ) ・大企業に勤務する人と家族(健康保険組合) |

| 国民健康保険 | 農業、自営業者、非正規労働者、無職、退職者、74歳までの高齢者 |

| 共済組合 | 公務員や私立学校の教職員と家族 |

| 後期高齢者医療制度 | 75歳以上の人、および65~74歳で一定の障害の状態にある人 |

| 船員保険 | 船舶の船員など |

公的医療保険の種類によるに様々な補償の違い

公的医療保険は加入している保険によって補償内容に多少の違いがあります。また、年齢や収入によっても違いがあります。

主な違いは下記のとおりです。

- 医療費の自己負担割合の違い

- 高額療養費制度の違い

- 傷病手当金の違い

- 出産育児一時金の違い

- 出産手当金の違い

- 死亡時の埋葬費の違い

①:医療費の自己負担割合の違い

公的医療保険に加入することによって、医療費の自己負担割合が減ります。

自己負担割合は加入している公的医療保険によって違いはありません。「年齢」と「収入」によって違います。

| 年齢 | 負担割合 |

| 小学校入学前 | ・2割負担 |

| 小学生~満69歳 | ・3割負担 |

| 満70~満74歳 | ・一般 2割負担 ・現役並みの所得 3割負担 |

| 満75歳以上 | ・一般 1割負担 ・現役並みの所得 3割負担 |

②:高額療養費制度の違い

高額療養費制度とは、医療機関での1ヶ月あたりの医療費の自己負担額が一定の限度額を超えた場合には、申請により払い戻しを受けられる制度です。

自己負担の限度額は被保険者の所得や1年間で高額療養費制度を利用した回数によってことなります。

一般的なサラリーマンの収入(年収約370~約770万円)なら、ひと月の医療費は掛かっても9万円程度になります。

高額療養費の上限額は、69歳以下の人と70歳以上の人とで計算方法が異なります。さらに年収・所得によって上限額が算出されます。

69歳以下の方の上限額

| 収入 | ひと月の上限額(世帯) |

| 住民税非課税者 | 35,400円 |

| ~年収約370万円 | 57,600円 |

| 年収約370~約770万円 | 80,100円+(医療費−267,000)×1% |

| 年収約770~約1,160万円 | 167,400円+(医療費−558,000)×1% |

| 年収約1,160万円~ | 252,600円+(医療費−842,000)×1% |

70歳以上の方の上限額

| 収入 | ひと月の上限額(世帯) |

| Ⅰ住民税非課税世帯(年収80万円以下など) | 個人:8,000円 世帯:15,000円 |

| Ⅱ住民税非課税世帯(Ⅰ以外の方) | 個人:8,000円 世帯:24,600円 |

| 年収156万円~約370万円 | 個人:18,000円(年144,000円) 世帯:57,600円 |

| 年収約370~約770万円 | 80,100円+(医療費−267,000)×1% |

| 年収約770~約1,160万円 | 167,400円+(医療費−558,000)×1% |

| 年収約1,160万円~ | 252,600円+(医療費−842,000)×1% |

③:傷病手当金の違い

傷病手当金の保障は加入している保険によって違います。

具体的には、「国民保険」と「国民保険以外」に分かれます。

傷病手当金は、病気やケガの療養のため働けなくなったときに、本人やその家族の生活を守るために設けられている制度です。

被保険者が病気やケガのために働くことができず、連続して3日以上勤めを休んだ時に、4日目から1日につき標準報酬の3分の2が支給されます。期間は1年半が限度です。

※事業主から傷病手当金の額より多い報酬の支給を受けた場合は支給されません。

国民保険の場合の傷病手当金

農業、自営業者、非正規労働者、無職、退職者、74歳までの高齢者が加入している国民保険の場合、傷病手当金の保障はありません。

国民保険以外の場合の傷病手当金

中小企業に勤務する人とその家族が加入している「健康保険」。

大企業に勤務する人と家族が加入している「組合健保」。

公務員や私立学校の教職員と家族が加入している「共済組合」。

75歳以上の人、および65~74歳で一定の障害の状態にある人が加入している「後期高齢者医療制度」。

船舶の船員などが加入している「船員保険」。

上記のような、国民保険以外の場合は傷病手当金が支給されます。

④:出産育児一時金の違い

出産育児一時金の支払いに違いはなく、一律42万円が支給されます。

⑤:出産手当金の違い

出産手当金の保障は加入している保険によって違います。

具体的には、「国民保険」と「国民保険以外」に分かれます。

出産のために会社を休み、事業主から報酬が受けられないとき、産前42日から産後56日までの期間、欠勤1日につき標準報酬日額の3分の2が支給されます。

出産予定日が遅れた場合は、遅れた日数分給付日が増えます。

国民保険の場合の出産手当金

農業、自営業者、非正規労働者、無職、退職者、74歳までの高齢者が加入している国民保険の場合、出産手当金の保障はありません。

国民保険以外の場合の出産手当金

中小企業に勤務する人とその家族が加入している「健康保険」。

公務員や私立学校の教職員と家族が加入している「共済組合」。

75歳以上の人、および65~74歳で一定の障害の状態にある人が加入している「後期高齢者医療制度」。

船舶の船員などが加入している「船員保険」。

上記のような、国民保険以外の場合は出産手当金が支給されます。

⑥:死亡時の埋葬費の違い

死亡時の埋葬費の保障は加入している保険によって違います。

具体的には、「国民保険」と「国民保険以外」に分かれます。

国民保険の場合の埋葬費の保障

農業、自営業者、非正規労働者、無職、退職者、74歳までの高齢者が加入している国民保険の場合、埋葬費30,000円~70,000円が支給されます(各自治体によって異なります)。

国民保険以外の場合の埋葬費の保証

会社に勤務する人とその家族が加入している「健康保険」。

大企業に勤務する人と家族が加入している「組合健保」。

公務員や私立学校の教職員と家族が加入している「共済組合」。

75歳以上の人、および65~74歳で一定の障害の状態にある人が加入している「後期高齢者医療制度」。

船舶の船員などが加入している「船員保険」。

上記のような、国民保険以外の場合は、埋葬費50,000万円(被保険者とその家族以外が埋葬した場合は、50,000円の範囲で実際に埋葬した費用が支給されます。)

国民健康保険と健康保険の特徴

日本の公的医療保険は「国民健康保険」と「健康保険」の特徴を理解すればほぼ問題ありません。

自営業者や退職者などが加入しているのは「国民健康保険」。

企業の従業者やその家族が加入しているのが「健康保険」ですが、「船員保険」や「共済保険」の保障内容は、「健康保険」とほぼ同じだからです。

それでは、「国民健康保険」と「健康保険」の特徴をわかりやすく解説していきます。

国民健康保険の特徴

「国民健康保険」の対象は、自営業者とその家族、農業を営んでいる人、年金受給者、フリーター、長期在留する外国人などです。

「国民健康保険」には、扶養という考え方はなく、加入者1人ひとりが被保険者となるのが特徴です。

加入者1人ひとりが被保険者であり、国民健康保険料の計算は、各世帯の加入者数・前年の1月~12月の所得・年齢をもとに算出されます。

また保険料は住民票の世帯ごとに算出され、世帯主が世帯全員分の保険料を納めるという仕組みです。

このため世帯主本人が「国民健康保険」の加入者ではない場合でも、同世帯内に「国民健康保険」の加入者がいる場合には、世帯主に納税義務が生じます。

国民健康保険料の計算方法は各自治体により異なるため、お住まいの自治体の担当窓口や公式ホームページで確認することができます。

健康保険の特徴

「健康保険」には、全国健康保険協会が運営する「協会けんぽ」と各企業の健康保険組合が運営する「組合健保」の2種類あります。

「協会けんぽ」は中小企業が運営する場合が多く、「組合健保」はグループ企業や大企業が運営するケースが多いというのが特徴です。

また正社員だけでなく、パートタイムやアルバイトなどの短時間勤務の人も、労働時間などの要件を満たすと、「健康保険」に加入することになります。

扶養については、「国民健康保険」と大きく異なります。

「健康保険」では、同一生計の配偶者や子ども、親などの親族を扶養に入れることができ、被扶養者が何人いようとも被保険者の健康保険料が変わりません。

保険料は、本人の標準報酬月額(4月~6月の給料の平均)をもとに算出されます。(標準報酬月額には、基本給のほか通勤手当や住宅手当、残業手当なども含まれます)。

また「国民健康保険」の場合は、被保険者が保険料の全額を支払いますが、「健康保険」の場合は、被保険者と事業所が折半で負担します。

なお、「船員保険」と「共済保険」の保障内容は、「健康保険」とほぼ同じです。

国民健康保険と健康保険の切り替えについて

「国民健康保険」と「健康保険」は加入対象者が異なるため、独立や退職、就職などの雇用環境の変化によって、保健の切り替え手続きが必要になります。

それぞれの切り替え方法を解説していきます。

国民健康保険から健康保険への切り替え

「国民健康保険」から「健康保険」に切り替えるケースは、健康保険適用事業所に正社員、または労働時間の要件を満たしたパートタイムやアルバイトなどとして就職した場合です。

対象となる従業員は、各市区町村役場の担当窓口で国民健康保険脱退のための手続きを行う必要があります。

健康保険から国民健康保険への切り替え

勤めていた会社を退職した際には、こちらのパターンの切り替えが必要です。健康保険証の返却や「健康保険」の資格喪失手続きが必要です。

「健康保険」の資格喪失は退職日の翌日です。「健康保険」の資格喪失日から自動的に国民健康保険料が発生しますので、早めに手続をしましょう。

公的医療保険の保険料

公的医療保険の保険料は全員が同じというわけではありません。保険者(公的医療保険の種類)によって、保険料の決定方法が異なります。

下記の情報は2014年のモノです。

| 保険名 | 加入者 | 保険料 | 1人あたり医療費 |

| 協会けんぽ | 中小企業の従業員など | 7.5% | 16.7万円 |

| 国民健康保険 | 自営業など | 9.9% | 33.3万円 |

| 健康保険組合 | 大企業の従業員 | 5.7% | 14.9万円 |

| 後期高齢者医療制度 | 75歳以上など | 8.3% | 93.2万円 |

| 共済組合 | 公務員 | 6.0% | 15.2万円 |

協会けんぽの保険料

協会けんぽは、中小企業に勤務する人とその家族が加入する医療保険です。

保険者は「全国健康保険協会管掌健康保険(協会けんぽ)」になります。

保険料の負担は労使の折半となっています(労働者と事業主)。

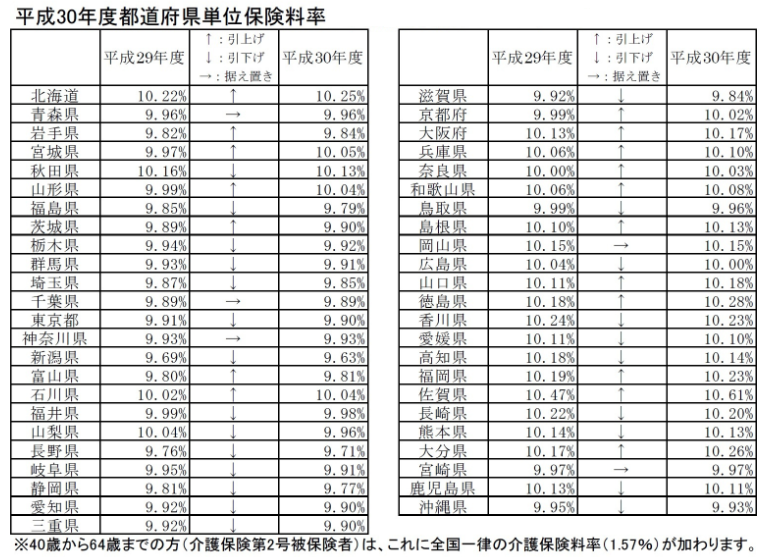

「協会けんぽ」の医療保険の保険料率は、日本全国一律ではなく、全国健康保険協会が、都道府県毎に必要な医療費等に基づいて、都道府県毎に設定しています。

実際には大差なく、保険料率の範囲は、平成30年度の例では、「新潟県の9.63%」「佐賀県の10.61%」までと、1%程度の差で収まっています。全国平均は10%程度です。

健康保険組合の保険料

健康保険組合は、大企業に勤務する人と家族が加入する医療保険です。

健康保険組合には、大企業が単独で設立している「単一型健康保険組合」と、業界単位で複数の企業が共同して設立される「総合型健康保険組合」があります。

どちらも一定の範囲内で、それぞれの組合の財政状況等に応じて、保険料率を変更することができます(現在、健康保険法の規定により、保険料率は3%から13%までの範囲内と定められています)。

保険料の負担は、労使の折半(労働者と事業主)という選択肢だけではなく、事業主側が多く負担することも可能です。

共済組合等(特定被用者保険)の保険料

特定被用者保険とは、公務員や私立学校の教職員、船員を対象とした医療保険です。

保険料率については、各共済組合が独自に設定することができます。また、保険料の負担については、基本的に労使の折半となっています(労働者と事業主)。

船員保険については、被保険者負担分の保険料率の少なく、船舶所有者負担分が高くなっています。

国民健康保険組合の保険料

国民健康保険は、農業、自営業者、非正規労働者、無職、退職者、74歳までの高齢者が加入する医療保険です。

国民健康保険組合(国保組合)の保険料や算定方法は、組合毎に異なっています。

算定方法は、国民健康保険(市町村国保)の保険料の算定で用いられている所得割や均等割の考え方を採用しています。

後期高齢者医療制度の保険料

後期高齢者医療制度は、75歳以上の人、および65~74歳で一定の障害の状態にある人が加入する医療保険です。

後期高齢者医療制度では、都道府県毎の後期高齢者医療広域連合毎に設定されます。

後期高齢者医療制度の保険料については、「均等割」と「所得割」の合計で算出されます。

均等割額や所得割率は各都道府県の医療費の水準や加入者の状況に応じて、広域連合毎に異なっています。2年毎に各広域連合が設定し、同じ広域連合では、市区町村に関わらず、均一となります。

まとめ

日本では「国民皆保険」といって、すべての人がなんらかの公的医療保険に加入しています。

これにより、誰もが平等に医療を受けられています。

自己負担が最高でも3割という金額に抑えられていますが、「医療費の収支バランスの崩壊」という問題を抱えています。

自己負担3で済んでいるわけですが、担額割合の残りの7割は、現役世代と事業主の納める健康保険料と、公費からまかなわれています。

1961年から始まった「国民皆保険制度」ですが、少子高齢化や医療費の高騰により、収支のつり合いが取れなくなってきています。

提供する医療を抑え、支出を下げるか…保険料や税金を増やし、歳入を増やすか。

現状、税金を増やすことで対応していますが、いずれ「提供する医療を抑える」選択をすることも考えなくてはならない時がくるかもしれません。