この記事では、日本の「労災保険」制度について解説していきます。

労災保険の基本的な情報を網羅していますので、コレだけ読めば自身や家族の補償状況を理解できます。

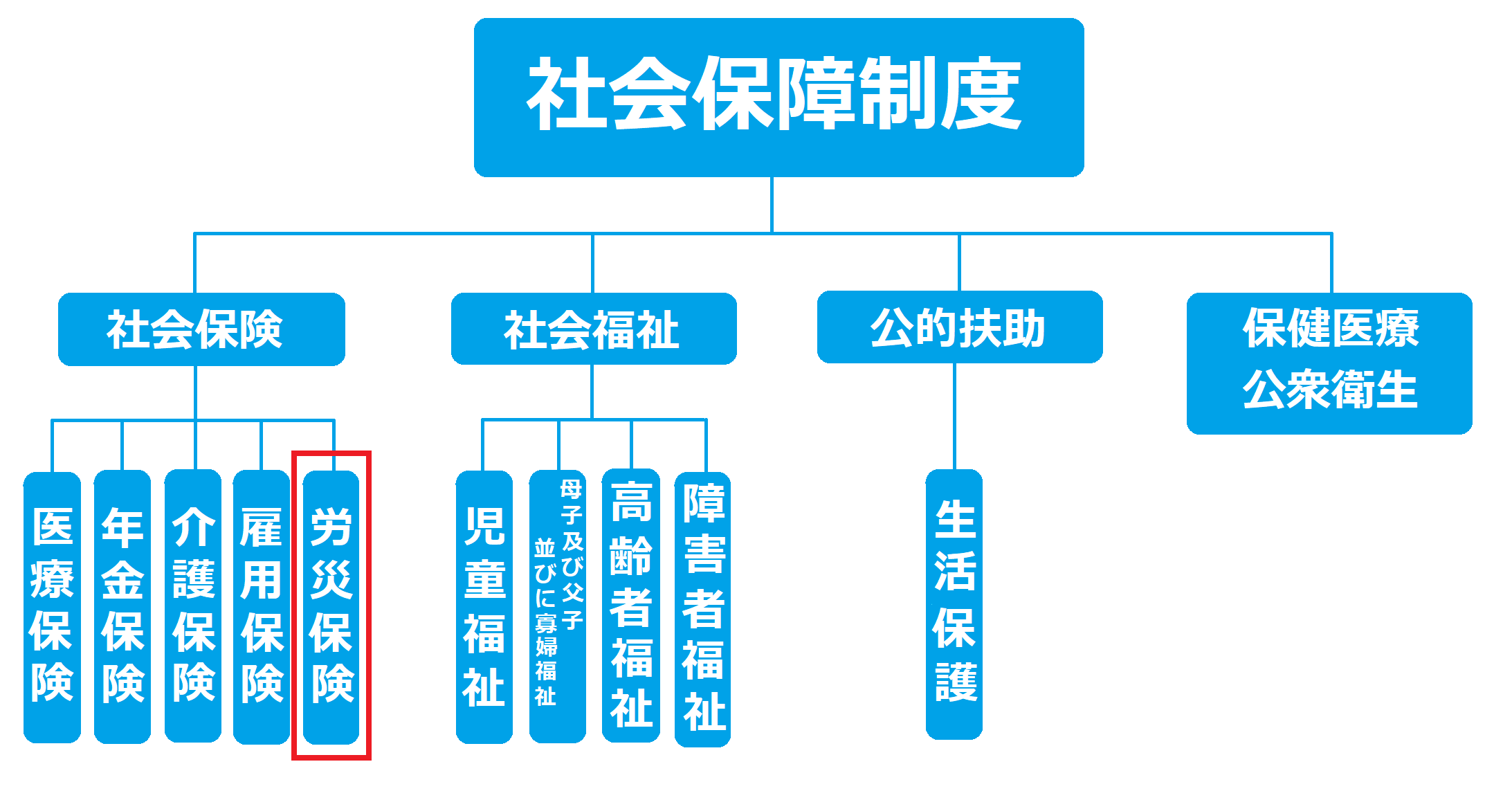

労災保険とは、社会保険の1つです。

社会保険には下記の5つがあります。

社会保険は日本の社会保障制度の一部です。

公費負担、事業者負担、応能保険料負担等の制度を用いて、保険集団の範囲を強制的に拡張することにより、所得の再分配による国民の生活保障を図っています。

労災保険とは

労災保険という言葉で広く知られていますが、正確には「労働者災害補償保険」といいます。

労災保険は、労働者が仕事中や通勤途中に起きた災害や事故出に起因したケガ・病気・障害、あるいは死亡した場合に給付を行う制度です。

労災保険の対象は、会社に雇われている正社員だけでなくパートやアルバイトも含みます。

労災保険と健康保険の違い

ケガや病気を対象とした社会保険といえば「健康保険」の方が身近に感じますがですが、労災保険の対象は業務上および通勤途上に起因としたもののみが対象となります。

健康保険との大きな違いは、療養の費用の自己負担がない点、また、休業時の手当についても健康保険の傷病手当金よりも手厚い補償となっている点です。

また、労災保険は労働者を一人でも雇用する会社に加入が義務付けられており、他の社会保険と違い、その保険料の全額を事業主が負担します。

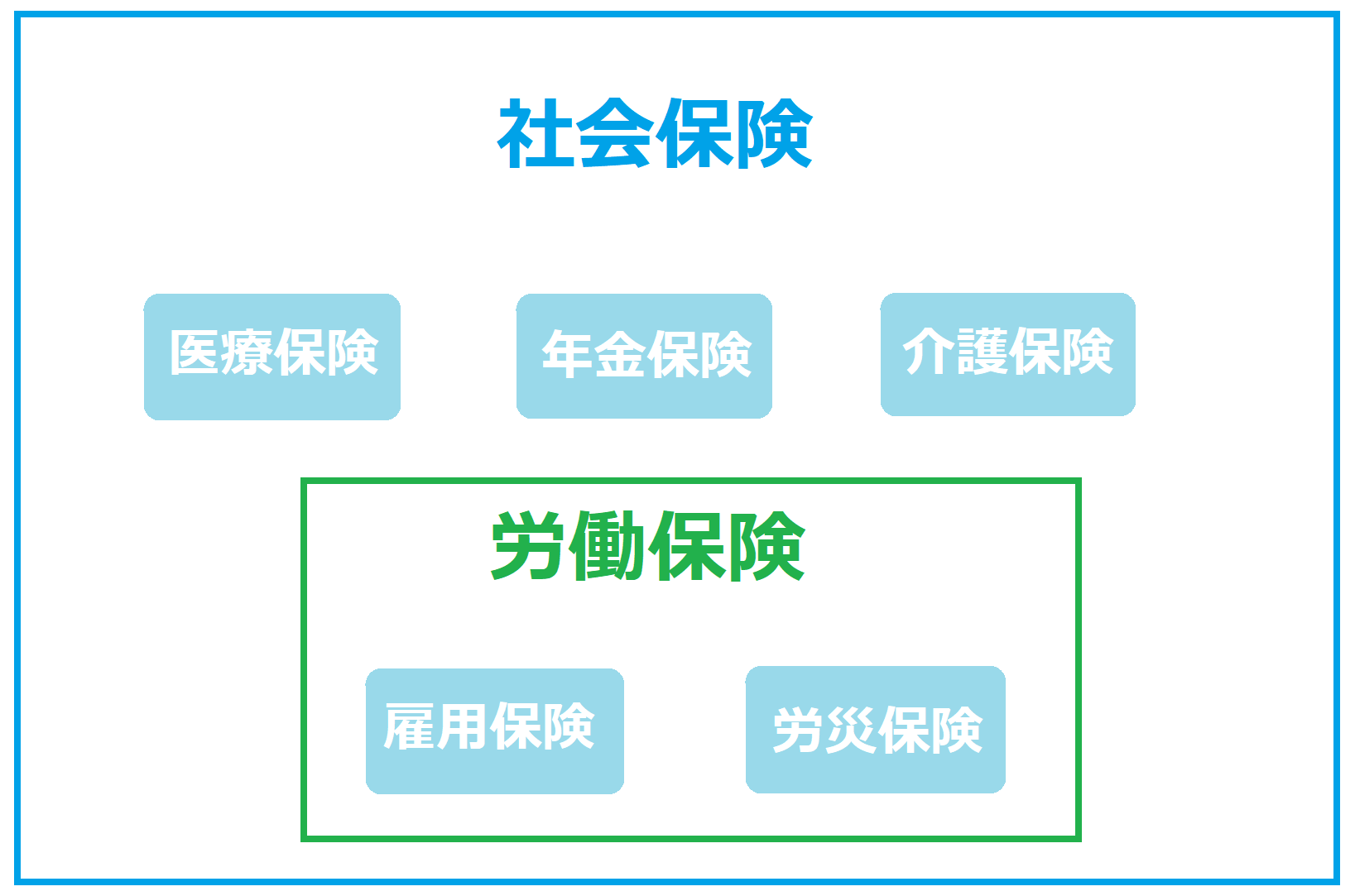

「労災保険」と「雇用保険」を合わせて『労働保険』

労働保険とは、「労災保険(労働者災害補償保険)」と「雇用保険」を合わせた総称です。

2つの保険の給付についてはそれぞれ別々に支払われますが、保険料については両保険を1年分まとめて納めることになります。

「労災保険」は全額を事業主が負担しますが、「雇用保険」は事業主と労働者双方が負担します。

労災保険が使えるケース

労働保険が使えるケースは下記の3つになります。

その①:仕事中の「業務災害」

その②:通勤途中の「通勤災害」

その③:第三者行為災害

それぞれわかりやすく説明していきます。

その①:仕事中の「業務災害」

業務災害とは、業務が原因となった災害ということであり、業務と傷病等との間に一定の因果関係がある必要があります。

この業務災害に対する保険給付は、労働者が労災保険が適用される事業場に雇われて働いていることが原因となって発生した災害に対して行われるものです。

労災保険が適用されるか否かの判断基準は主に下記の3つになります。

- 事業主の支配・管理下で業務に従事しているケース

- 事業主の支配・管理下にあるが業務に従事していないケース

- 事業主の支配にあるが、管理下を離れて業務に従事しているケース

それぞれわかりやすく説明していきます。

1.事業主の支配・管理下で業務に従事しているケース

このケースは、労働時間内や残業時間内に事業場内において業務に従事している場合が該当します。

このような状況の場合は、被災労働者の業務としての行為や事業場の施設・設備の管理状況などが原因となって発生するものと考えられます。よって、特段の事情がない限り、業務災害と認められます。

2.事業主の支配・管理下にあるが業務に従事していないケース

このケースは、昼休みや就業時間前後に事業場施設内にいる場合が該当します。

会社の施設内にいる限り、労働契約に基づき事業主の支配管理下にあると認められます。しかし、休憩時間や就業前後は実際に業務をしているわけではないので、行為そのものは私的行為となります。

この場合、私的な行為によって発生した災害は業務災害とは認められませんが、事業場の施設・設備や管理状況などがもとで発生した災害は業務災害となります。

3.事業主の支配にあるが、管理下を離れて業務に従事しているケース

このケースは、出張や社用での事業場施設外で業務に従事している場合が該当します。

事業主の管理下を離れていますが、労働契約に基づき事業主の命令を受けて仕事をしているわけですから事業主の支配下にあると判断されます。

仕事の場所はどこであっても、積極的な私的行為を行うなど特段の事業がない限り、一般的に業務に従事していることから、一般的には業務災害と認められます。

その②:通勤途中の「通勤災害」

通勤災害とは、労働者が「通勤」により被った負傷、疾病、障害又は死亡のことを言います。

「通勤」には下記の3つが当てはまります。

- 住居と就業の場所との間の往復

- 就業の場所から他の就業の場所への移動

- 住居と就業の場所との間の往復に先行し、又は後続する住居間の移動

上記のように、通勤災害とされるためには、労働者の就業に関する移動が労災保険法における通勤の要件を満たしている必要があります。

その③:第三者行為災害

第三者行為災害とは、労災保険の給付の原因である事故が第三者の行為などによって生じたものが該当します。

たとえば通勤中や営業中の交通事故などで、一般的に事故の相手方の加害者が存在する災害です(巻き込まれ型の事故)。第三者行為災害では、労災保険の当事者ではない相手方となる第三者が、損害賠償の義務を負うことになります。

労災保険の補償内容

労災保険の補償内容は下記の8つになります。

補償①:療養(補償)給付

補償②:休業(補償)給付

補償③:傷病(補償)年金

補償④:障害(補償)給付

補償⑤:介護(補償)給付

補償⑥:遺族(補償)給付

補償⑦:葬祭料(葬祭給付)

補償⑧:二次健康診断等給付

それぞれわかりやすく説明していきます。

補償①:療養(補償)給付

休業(補償)給付とは業務中に発生した怪我や病気の治療費を補償する制度です。

特徴は、怪我や病気が治るか本人が死亡するまで支給されることです。

労災病院などの指定病院であれば、病院経由で所轄労働基準監督署長へ療養補償の請求が行われ、無料で治療を受けることもできます。

完治はしていなくても、治療の必要がなくなった場合には、給付は支給されなくなります。

補償②:休業(補償)給付

休業(補償)給付とは、業務中や通勤時に原因となった負傷または疾病により、休業せざるを得ない状況になってしまった場合、休業中の所得を保障するために行われる給付です。

休業期間の4日目から「休業(補償)給付」、および「休業特別支給金」が支給されます。

補償額の算出方法は、欠勤となった直前3か月に支払った賃金総額を、その3か月間の総労働日数で割った給付基礎日額を基にして計算します。そして、給付基礎日額の80%が労災保険から支給されます。

なお、休業の初日から3日目までを待期期間といいます。業務災害の場合、この待期期間は、事業主が労働基準法の規定に基づく休業補償(1日につき平均賃金の60%)を行うとされています。

補償③:傷病(補償)年金

傷病(補償)年金とは、業務や通勤が原因となった負傷または疾病などによって開始した療養が、1年6カ月を経過しても治っていない時に休業(補償)給付から切り替わって支給される年金です。

給付の条件は、その負傷、疾病による障害の程度が、傷病等級(1級~3級)に該当していることです。

| 傷病等級 | 傷病(補償)年金 | 傷病特別支給金 | 傷病特別年金 |

| 第1級 | 給付基礎日額の313日分 | 114万円 | 算定基礎日額の313日分 |

| 第2級 | 給付基礎日額の277日分 | 107万円 | 算定基礎日額の277日分 |

| 第3級 | 給付基礎日額の245日分 | 100万円 | 算定基礎日額の245日分 |

傷病補償年金は3年経過したとき、会社が病気を理由に解雇できるようになりますので、注意が必要です。

補償④:障害(補償)給付

障害(補償)給付とは、残存する障害の級によって補償金額が異なります。

残存障害が、第1級~第7級に該当する場合は「障害(補償)年金」が支給されます。

残存障害が、第8級~14級に該当する場合は「障害(補償)一時金」が支給されます。

補償⑤:介護(補償)給付

介護(補償)給付とは、業務や通勤で負った怪我や病気の治療中または治癒後において、日常生活を送るのにあたって介護を必要とする労働者に対して支給されます。

受給資格は、下記のいずれかに該当する必要があります。

- 障害補償年金または傷病補償年金を受ける権利を有する者

- 障害補償年金または傷病補償年金の支給事由となる障害が、厚生労働省令で定める障害の程度(障害等級または傷病等級が2級以上の一定の障害)であること

- 常時または随時介護を要する状態で、かつ常時または随時介護を受けている期間であること

【労働者災害補償保険法に基づく介護補償給付】

| 最高限度額 | 最低保障額 | |

| 常時介護を要する者 | 165,150円 | 70,790円 |

| 随時介護を要する者 | 82,580円 | 35,400円 |

支給要件に該当していれば、月を単位として死亡するまで支給されます。

支給額は、2020年に特別養護老人ホームの介護職員の平均基本給を参考に増額されました。

補償⑥:遺族(補償)給付

遺族(補償)給付とは、業務や通勤が原因で亡くなった労働者の遺族に対して支給される給付です。

業務災害の場合は「遺族(補償)給付」、通勤災害の場合は「遺族給付」と、それぞれ呼び名が異なります。

遺族補償給付には、「遺族(補償)年金」と「遺族(補償)一時金」の2種類があります。

| 遺族 | 遺族(補償)年金 | 遺族特別支給金(一時金) | 遺族特別年金 |

| 1人 | 給付基礎日額の153日分(ただし、その遺族が55歳以上の妻または一定の障害状態にある妻の場合は給付基礎日額の175日分) | 300万円 | 算定基礎日額の153日分(ただし、その遺族が55歳以上の妻または一定の障害状態にある妻の場合は給付基礎日額の175日分) |

| 2人 | 給付基礎日額の201日分 | 給付基礎日額の201日分 | |

| 3人 | 給付基礎日額の223日分 | 給付基礎日額の223日分 | |

| 4人以上 | 給付基礎日額の245日分 | 給付基礎日額の245日分 |

船員については、労災保険給付に加え、船員保険から給付される場合もあります。

補償⑦:葬祭料(葬祭給付)

葬祭料は、業務や通勤が原因で亡くなった労働者の遺族に対して支給される給付です。個人に遺族がおらず、事業主や友人が葬祭を行った場合はその事業主や友人に支払われます。

業務災害の場合は「葬祭料」、通勤災害の場合は「葬祭給付」と、それぞれ呼び名が異なります。

支給額は、下記のいずれかの高いほうが支給されます。

- 被災した労働者の給付基礎日額の60日分

- 被災した労働者の給付基礎日額の30日分 + 31万5,000円

葬祭料の請求期限は被災労働者死亡から2年以内と定められています。

補償⑧:二次健康診断等給付

二次健康診断等給付とは、職場の健康診断等で異常の所見が認められた場合に、脳血管・心臓の状態を把握するための二次健康診断及び脳・心臓疾患の発症の予防を図るための特定保健指導を1年度内に1回、無料で受診することができる制度です。

給付を受けるには、下記の3つの条件をクリアーする必要があります。

- 一次健康診断の結果、異常の所見が認められること

- 脳・心臓疾患の症状を有していないこと

- 労災保険の特別加入者でないこと

1.一次健康診断の結果、異常の所見がある

一次健康診断の結果、下記のすべての検査項目で「異常の所見」があると診断される必要があります。

- 血圧検査

- 血中脂質検査

- 血糖検査

- 腹囲の検査またはBMI(肥満度)の測定

2.脳・心臓疾患の症状を有していないこと

一次健康診断またはその他の機会で、医師により脳・心臓疾患の症状が有ると診断された場合、二次健康診断等給付を受けることはできません。

3.労災保険の特別加入者でないこと

特別加入者の健康診断の受診は自主性に任されているので、特別加入者は二次健康診断等給付の対象外です。

労災保険の申請方法

労災保険を使って給付を受けるには申請手続きをする必要があります。

会社によってはケガを負った本人の代わりに手続きを行ってくれることもありますが、本人で申請する方法を解説していきます。

申請から給付までの流れは下記の通りです。

step

1補償の種類に応じた請求書を入手

step

2請求書に記入する

補償の種類によっては、療養等をした医療機関等に傷病名や傷病の経過などを記載してもらう欄もあります。

step

3請求書と添付書類を労働基準監督署に提出する

労働基準監督署はその請求書の内容を調査し、労働災害や通勤災害に該当するか判断をします。よって、業務災害や通勤災害といえる証拠を残しておくとを給付金の受けられる可能性が高まります。

労災保険の保険料

労災保険の保険料は全額会社が負担します。従業員は負担することはありません。

会社は、一人でも従業員を雇用すれば、労災保険に加入する必要があります。

労災保険費用は従業員を一人一人届出するのではなく、事業所単位で届出を行います。

まとめ

労災保険の保障は、業務や通勤時にケガしたときに治療費が無料になる程度の理解の人もいたのではないでしょうか。

ご覧になったように労災保険には8つの給付があり、様々な場面で労働者をサポートする制度となっています。

労災保険が受けられる状況は「負傷や疾病、死亡」などです。場合によっては収入がなくなってしまいます。家族がいたり、養う人がいる場合は満足な保障と言い切ることはできないのも事実です。

それぞれに合った保障を民間の保険で補う選択も必要です。