この記事では、生命保険の「終身保険」について解説していきます。

終身保険の基本的な情報を網羅しているので、この記事だけ読めば終身保険の詳細を理解できます。

その分、沢山の情報を詰め込んでいるので、「わかりやすく」「簡潔」に伝わるように、心がけて記事にしました。

この記事を読むことで、「終身保険」の知識を深めることができれば幸いです。

終身保険とは

終身保険を簡単に説明すると、「死亡・高度障害の保障が一生涯続く保険」で、掛け捨てではなく「貯蓄性を備えている」、です。

もしものための「保障」と「貯蓄」という、2つの特徴を持っています。

死亡保障を確保できる保険は、他にも「定期保険」「収入保障保険」「養老保険」の3つがありますが、どれも期間を設定して、その間に万が一の場合があったときに保障を受けられる保険です。

期限の終わりを決めない、一生涯の保障が欲しい場合は、「終身保険」の一択です。

(契約を更新し続ける方法ならあります。)

高度障害

高度障害とは、両目の視力を失う、そしゃくが完全にできない、両上肢・両下肢を失うなどの状態のことです。

終身保険の特徴は4つ

終身保険の代表的な特徴は下記の4つです。

- 保障が一生涯

- 解約返戻金がある

- 保険料が変わらない

- 払込期間を設定できる

それぞれわかりやすく説明していきます。

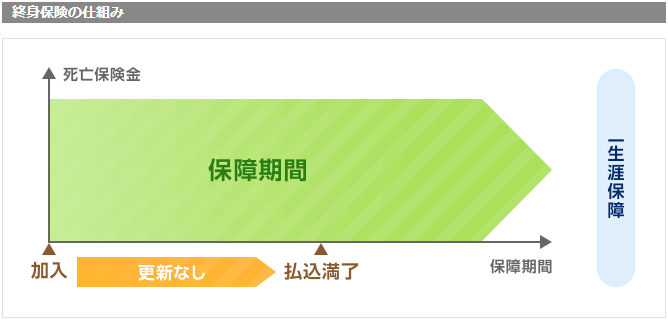

1.保障が一生涯

出典:価格ドットコム

終身保険は途中で解約しない限り、保障期間が一生涯続きます。

契約をした次の日に死亡しても、30年後に死亡しても同じ保障を受けられます。

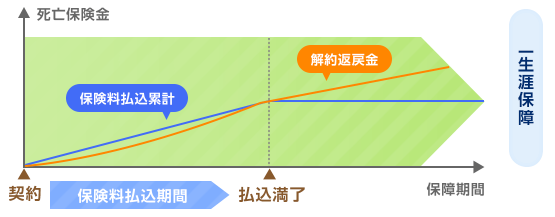

2.解約返戻金がある

終身保険は掛け捨てではありません。契約期間中に途中解約した場合「解約返戻金」という返金制度があります。

保険加入期間が25年以上などの長期になった場合、支払った保険料の総額よりも、受け取る解約返戻金のほうが上回る、というケースもあります。

このように、支払ったお金よりも受け取るお金のほうが大きくなるので、終身保険は「貯蓄性がある保険」と言われています。

3.保険料が変わらない

基本的に終身保険の保険料は一定になっています。

保障の条件を変更しない限り、保険料の金額が変わることはありません。

4.払込期間を設定できる

終身保険の保障期間は生きている限りずっと続きますが、保険料の払込期間は短くすることができます。

支払い方法は下記の3つです。

- 終身払い…生きている間ずっと保険料を払い続ける方法

- 期間払い…20年間・25年間など何年で支払い終える方法

- 年齢払い…60歳まで・65歳までなど何歳までに払い終える方法

終身保険のメリット・デメリット

終身保険のメリットとデメリットを理解することで、自身や家族にとって相応しい保険なのかを判断できるようになります。

終身保険のメリット

終身保険のメリットは6つです。

順番に解説していきます。

遺族のための生活保障

終身保険は、契約の次に日に死亡しても満額の保険金をうけとれます。

小さいお子さんがいる家庭などは、特に重要視するメリットになります。

こどもの教育資金を準備

「解約返戻金」という返金制度を利用することで、受験などのライスステージに合わせて、まとまった資金を用意することができます。

子供が小さいときは、死亡保障のメリットを生かし、ある程度大きくなったら返金制度のメリットを生かせます。

子供のいる家庭にとっては、無駄のない保険といえます。

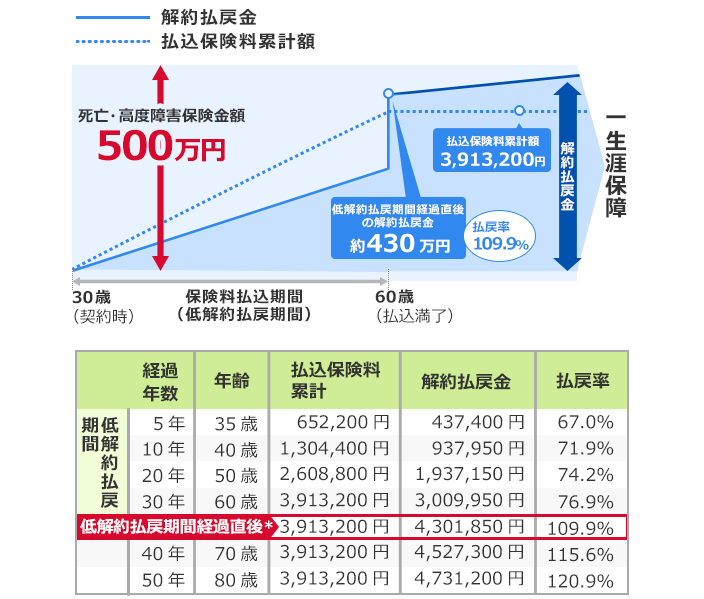

老後資金の準備

出典:オリックス生命保険

男女とも平均寿命が延びてきていて、定年退職以後の人生も長くなっています。

そのため、介護や家のリフォーム、生活費の不足など、老後に予期せぬ資金需要が発生する場合もあります。

もし、終身保険を解約することなく老後を迎えた場合、契約は長期になっていると思います。

オリックス生命保険の場合、保険料の支払満了を30年で迎えたら、払戻率は109.9%となり、解約した場合は納めた金額以上のお金が返金されることになります。

「解約返戻金」は、老後資金の準備に充てることにも使えます。

死後の整理資金

死後の整理資金とは、お葬式やお墓の費用のことです。

約200万円~300万円かかるといわれています。

残された人たちにお金を残せる終身保険があれば、お葬式やお墓の費用のことで負担をかけることもありません。

終身保険は生命保険控除の対象

生命保険の保険料を支払った場合は、生命保険料控除という税制面での優遇措置があります。

終身保険の加入者は生命保険料控除の対象になるため、会社員は年末調整で、自営業者であれば確定申告で所定の手続きを行うことで減税することができます。

相続税対策

現金等や不動産等遺産に対して相続税が課税されます。

しかし、死亡保険金の場合には死亡保険金の非課税枠を利用することができます。

終身保険のデメリット

終身保険のデメリットは2つです。

順番に解説していきます。

保険料が高い

定期保険などの掛け捨ての保険と比べると、終身保険の保険料は高くなります。

早期解約すると元本割れをする

早期に保険を解約すると、解約返戻金が払込保険料総額を下回ることもあります。

保障の部分で既にメリットを受けているわけですが、デメリットといえばデメリットです。

終身保険に向いている人

終身保険は誰にでも推奨できるわけではありません。

終身保険に向いている人を解説していきます。

「死亡保障」と「将来に備えて貯蓄」がしたい

「子供がいて、死亡の備えをしながら将来の為に貯めたい」というようなケースが、終身保険に向いています。

まとまった学費が必要となるまでのあいだは万一のときの保険として、その後は解約して子供の学費として利用するといった使い方ができます。

老後資金を貯めたい

終身保険は、「解約返戻金」という返金制度があります。

終身保険は、もしものときの備えをしながら、支払った保険金以上の解約返戻金を受け取れることもできます。

自分が死んだ後に迷惑かけたくない

終身保険ですので、自分が亡くなれば遺族にお金を残せます。

保険金が有れば、お葬式やお墓の費用を十分賄うことができます。

終身保険の種類とその特徴

終身保険の種類は、普通の終身保険と他に4つあります。

種類は下記のとおりです

- 終身保険(普通)

- 低解約返戻金型終身保険

- 積立利率変動型終身保険

- 変額保険(終身型)

- 外貨建て商品

どれも、終身保険の基本的な役割「保障」「貯蓄」の部分は一緒ですが、+αの特徴を持っています。

どのような違いがあるのか、わかりやすく解説していきます。

1.終身保険(普通)

出典:価格ドットコム

これまで説明した一般的な終身保険です。

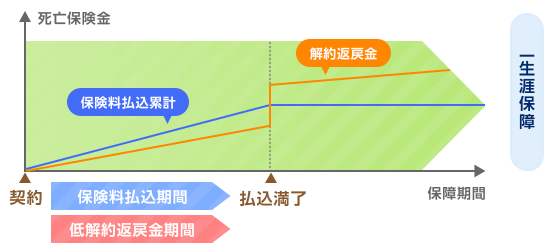

2.低解約返戻金型終身保険

低解約返戻金型終身保険は、一般的な終身保険よりも保険料が割安になっています。

しかし、解約返戻金も約70%程度少なくなっていしまいます。

一番人気の終身保険です。

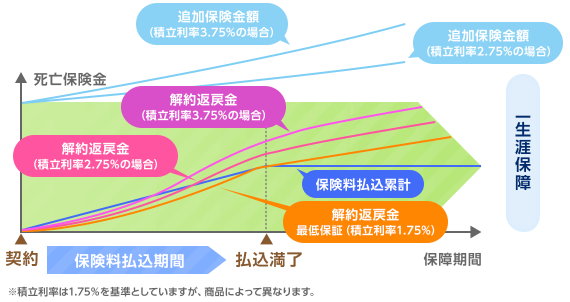

3.積立利率変動型終身保険

積立利率は毎月見直され、市場金利を反映します。

積立利率の上昇により積立金が増加すると、その金額に応じて増加保険金額が発生し、解約返戻金が増加します。

積立利率が最低保証を上回った場合、増加保険金額が発生します。

一度増えた増加保険金額は、その後積立利率が下がったとしても減ることはありません。

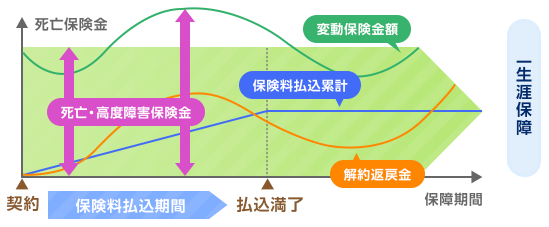

4.変額保険(終身型)

変額保険(終身型)は、特別勘定の運用実績に応じて保険金額や解約返戻金が変動する仕組みの保険です。

死亡・高度障害のとき、基本保険金額+変動保険金額(特別勘定の運用実績により増減します)が支払われます。

死亡保険金・高度障害保険金は基本保険金額を最低保証します。

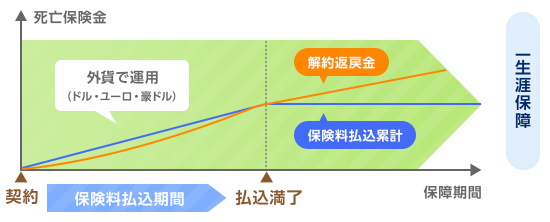

5.外貨建て商品

外貨(主に米ドルやユーロ)で保険料を払い込み、外貨で保険金や解約返戻金などを受け取る仕組みになっています。

為替相場の変動によって影響を受けることを「為替リスク(為替相場の変動リスク)」といい、為替リスクは契約者または受取人に帰属します。

終身保険に入るときに確認すべきポイント

1.契約できる年齢・保険金額

契約できる年齢や契約できる保険金額に制限がある場合があります。

2.保険料払込期間

保険料払込期間を何年または何歳までに設定できるかは、商品によって異なります。

解約返戻金に影響があるので、事前に確認しましょう。

3.解約返戻金の金額

商品によって保険料積立金の貯まり方が違います。

何年後に解約すると解約返戻金がいくらになるかという試算を提示してもらえますので、事前に確認するようにしましょう。

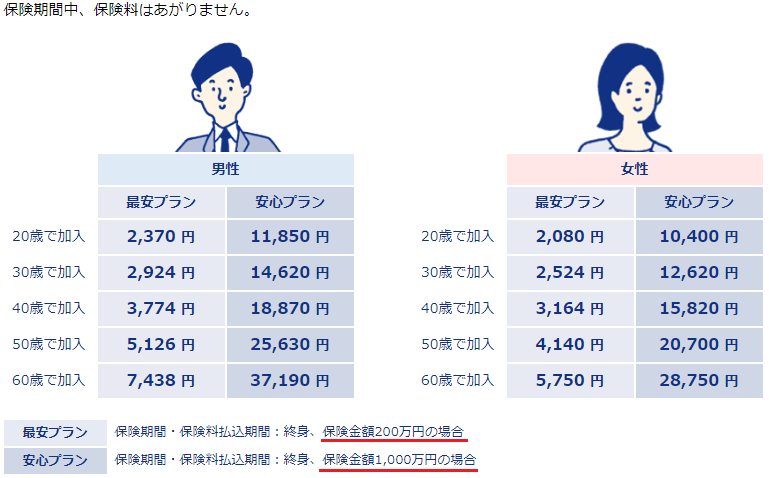

終身保険の具体例

終身保険を選ぶとき、どのように見て行けばいいのかイメージしにくいと思うので、実際に資料を見ていきましょう。

サンプルはアクサダイレクト生命の終身保険です。

保障される金額は「最安プラン:200万円」。「安心プラン:1,000万円」です。

当然、毎月の掛け金は異なります。

加入できる年齢は20歳~69歳までです。

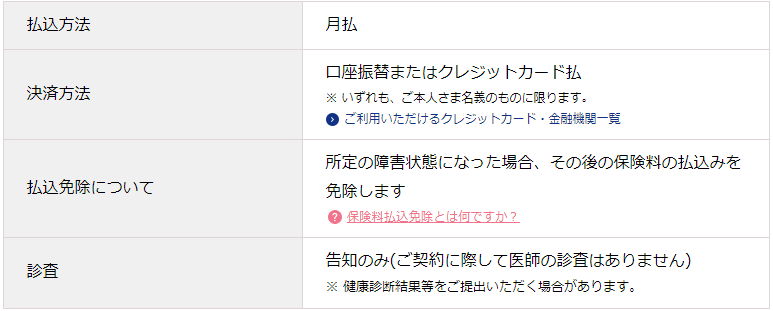

支払方法は月払いのみ。クレジット決済にも対応しています。

終身保険は沢山の会社で取り扱っています。

商品を見比べて、自身や家族に合ったモノを選びましょう。

おしまい。