この記事では、「死亡保障のある生命保険の種類」を解説していきます。

死亡保険と生命保険の違いをハッキリと答えられる人は少ないのではないでしょうか?

それもそのはずで、保険会社がハッキリさせていないので、私たち利用者も曖昧な理解に収まっているのです。

この違いを理解しないまま保険に加入してしまうと、一家の収入の柱に万が一のことがあったときに、受け取れると思っていた保障が受け取れない…なんてことにもなりかねません。

この記事を読めば、「死亡保障のある保険を判断」できるようになります。

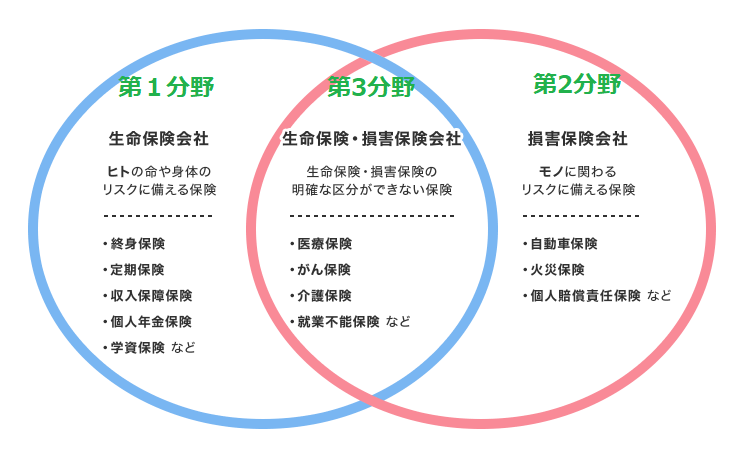

生命保険とは

まず初めに理解してほしいのが、「生命保険に明確な線引きが無い」ということです。

ですが、一般的にヒトを対象としている保険が生命保険、モノを対象としている保険が損害保険と言われています。

なぜ曖昧なのかというと、第3分野の誕生です。

以前までは、生命保険会社だけが販売することができる生命保険(第1分野)。

損害保険会社だけが販売することができる損害保険(第2分野)だけでしたが。

生命保険会社も損害保険会社も販売することのできる、第3分野が誕生しました。

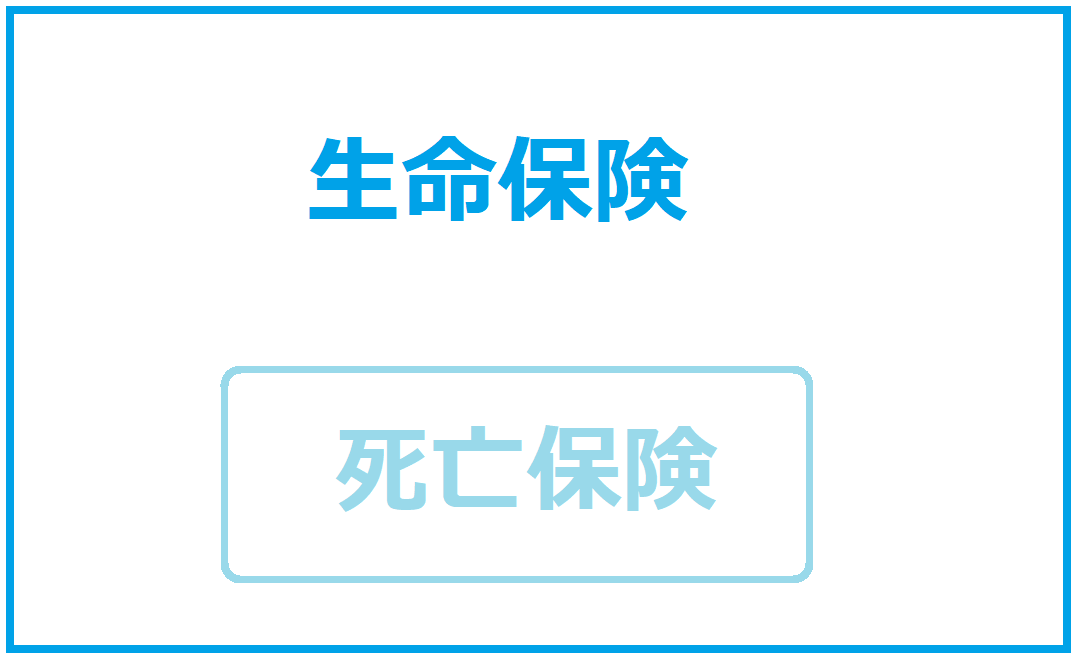

生命保険と死亡保険の違い

生命保険の解釈がハッキリしない理由は、保険会社が「死亡保険」という単語を使いたがらないからです。

保険会社が死亡保険を生命保険と呼ぶことで、生命保険に複数の意味を含むようになり、保険初心者が混乱する事態を招いています。

生命保険に含まれる2つの意味とは下記の通りです。

1つ目の生命保険の意味は、「損害保険」と対比させ、物的な損害に対する備えである損害保険に対し、ヒトの生命を対象としている保険という使われ方です。

2つ目の生命保険の意味は、「生命の保険」を意味します。生命のリスク、すなわち死亡や高度障害などに備える保険という使われ方です。(死亡保険)

子供が生まれ、奥さんが旦那さんに保険加入を勧める時に、「死亡保険に入って」だと、ちょっと…進めるのに気兼ねすることもあるかと思います。

保険会社としては避けたい遠慮ですし、優しさかもしれません。

生命保険と死亡保障の関係は、「生命保険の中に、死亡保障を含む保険がある」の理解で大丈夫です。

「保険料」「掛け金」「保障期間」から分かること

死亡保険は、「保険料」「掛け金の仕組み」「保障期間」の3つが理解できれば、大まかな判断ができます。

図解で表すと下記のようになります。

| 保険料 | 掛け金 | 保障期間 | |

| 養老保険 | 激高い | 積立 | 一定期間 |

| 終身保険 | 超高い | 積立 | 一生涯 |

| 一時払終身保険 | 高い | 積立 | 一生涯 |

| 定期保険 | 超安い | 掛け捨て | 一定期間 |

| 収入保障保険 | 激安い | 掛け捨て | 一定期間 |

保険料の「激」や「超」は、違いを表現するために用いました。

文字から受け取るイメージ程の差がないかもしれません。

保険料からわかること

保険料を見れば、手に入る保険の大きさがわかります。

「保険料のロス」が大きいほど、「保障のリターン」が手厚くなるということです。

保険は将来、降りかかるかもしれない不幸に備えるためのモノです。

生活を圧迫するほどの保険料を支払い、今の生活が苦しくなるのは本末転倒です。

死亡保険を選ぶときは、収入と支出を計算し、支払える保険料を把握してから契約しましょう。

掛け金からわかること

掛け金を大別すると、「ほぼ掛け捨て」と「積立」の2つに別けられます。

勿論、どちらも「死亡・高度障害の保障」があります。

高度障害

高度障害とは、両目の視力を失う、そしゃくが完全にできない、両上肢・両下肢を失うなどの状態のことです。

関連記事

掛け捨ての場合

掛け金が「ほぼ掛け捨て」の場合、それまで支払った保険料はほとんど戻ってきません。

それによって、保険料が安くなります。

少額の保険料で大きな保険を得たい人に、おすすめのタイプです。

積立の場合

掛け金が「積立」の場合、解約返戻金や満期保険金などが受け取れます。

それによって、保険料が高くなります。

保険料が高額でも構わないから、掛け金を無駄にしたくない人におすすめのタイプです。

解約返戻金(かいやくへんれいきん)

契約を解約した場合に保険会社から契約者に支払われるお金。契約金が30年などの長期になった場合、支払った保険料よりも高くなって返金されます。

満期保険金

保険金請求をせずに満期を迎えた場合に支払われる保険金。

保障期間からわかること

保障期間を大別すると、「一生涯」と「一定期間」の2つに別けられます。

一生涯保障の場合

保障期間が一生涯の場合、保険金を必ず遺族に残すことができます。

保障期間が一生涯の続くため、それだけ保険料を支払うことになります。

「相続税を少なくしたい」「お葬式やお墓の費用で負担をかけたくない」という人におすすめのタイプです。

死亡保険で相続税対策

相続人が取得した死亡保険金は、「500万円×法定相続人の数」という非課税枠があります。例えば、配偶者1人・子供2人の相続人3人である場合には、相続人で最大1500万円の節税をすることが可能です。

一定期間の場合

保障期間が一定期間の場合、保障期間が過ぎると保険は無くなります。

「子供が小さい期間だけ死亡保障が欲しい」という人におすすめのタイプです。

死亡保障のある生命保険の種類

死亡保障がある生命保険の種類は、主に下記の5つです。

- 養老保険

- 終身保険

- 一時払終身保険

- 定期保険

- 収入保障保険

それぞれの特徴と、その保険に向いている人を紹介していきます。

1.養老保険

養老保険は、「掛け金は積立」で、「保障期間は一定期間」の保険です。

養老保険の最大の特徴は、保険金を受け取ることなく満期を迎えた場合、設定した保険金と同額のお金を受け取れることです。

貯蓄に重点を置いた死亡保険です。

死亡保障を手に入れながら、「目標金額を設定した貯蓄」がしたい人におすすめの保険です。

関連記事

2.終身保険

終身保険は、「掛け金は積立」で、「保障期間は一生涯」の保険です。

終身保険の最大の特徴は、「保障」と「貯蓄」の両方を兼ね備えていることです。

子供が小さい時の「死亡保障」。進学や老後などの「いつか来る大きな出費に備えた貯蓄」ができる保険です。

死亡保障と用途が不明確な貯蓄を求めた死亡保険です。

関連記事

3.一時払終身保険

一時払終身保険は、「掛け金は積立」で、「保障期間は一生涯」の保険です。

一時払終身保険の最大の特徴は、「一括払いの終身保険」ということです。

よって、保障内容は終身保険と同じになります。

保険は本来、対応できない金銭的な負担に備えるためのモノです。保険金を一括で支払えることのできる加入者が、保険に入ることに疑問があります。

答えは、一時払終身保険は相続税対策に利用できるということです。

(死亡保険金の受け取りには非課税枠があり、相続税対策に有効です)

4.定期保険

定期保険は、「掛け金は掛け捨て」で、「保障期間は一定期間」の保険です。

定期保険の最大の特徴は、「少額で必要な期間だけ死亡保障が手に入る」ということです。

子供が小さい期間だけなど、一定期間の死亡保障が欲しい人におすすめの保険です。

関連記事

5.収入保障保険

収入保障保険は、「掛け金は掛け捨て」で、「保障保険は一定期間」の保険です。

収入保障保険の特徴は、「定期保険とほとんど同じで、保険金が給料のように毎月分割で入る」ということです。

最大の特徴としては、保険期間の経過とともに受取総額が減っていくというのがあります。

これらの仕組みにより、保険料が定期保険よりも割安になっています。

子供の養育は、年齢が低いほどその後の養育期間が長くお金がかかります。

収入保障保険は、小さな子供がいる家庭で、最安で死亡保障を欲しい人に向いている保険です。