この記事では、日本の「公的年金」制度について解説していきます。

公的年金の基本的な情報を網羅していますので、コレだけ読めば自身や家族の保障状況を理解できます。

公的年金とは、社会保険の1つです。

社会保険には下記の5つがあります。

社会保険は日本の社会保障制度の一部です。

公費負担、事業者負担、応能保険料負担等の制度を用いて、保険集団の範囲を強制的に拡張することにより、所得の再分配による国民の生活保障を図っています。

公的年金とは

公的年金とは、国が管理・運営をしている年金制度です。

公的年金は日本国内に住む20歳以上60歳未満のすべての人に加入が義務づけられ、毎月決まった保険料を支払うことになります。

それにより、下記のケースで年金を受け取れるようになります。

- 老齢年金:老後

- 障害年金:障害を負い働けなくなった時

- 遺族年金:一家の大黒柱が亡くなった時

公的年金制度は、あらかじめ保険料を納めることで、上記のような時に給付を受けることができる社会保険です。

※年金を受け取るには条件があります(後述)。

公的年金は賦課方式

日本の公的年金制度は「賦課方式(ふかほうしき)」を採用しています。

「賦課方式」とは、いま働いている世代が支払った保険料を財源に、高齢者などの年金給付に充てるという「世代と世代の支え合い」という考え方を基本とした財政方式です。

一方、保険料を自分が将来受け取る年金として積み立てておくのを「積立方式」といいます。

また、保険料収入以外にも、年金積立金や税金が年金給付に充てられています。

公的年金は2階建て

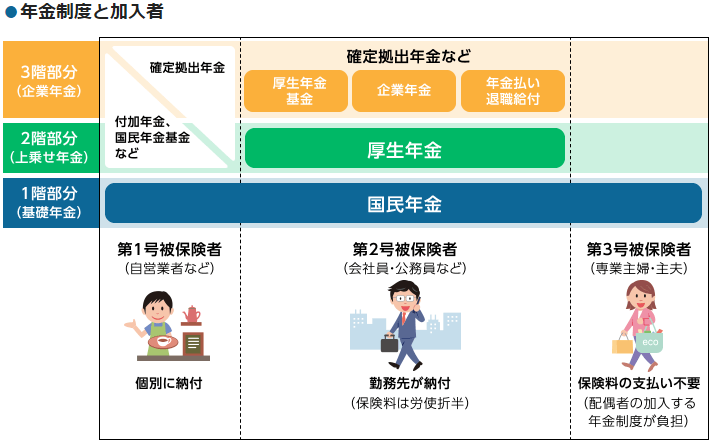

日本の公的年金制度は「2階建て」とよく言われます。

20歳以上の全ての人が共通して加入する「国民年金」と、会社員・公務員が加入する「厚生年金」などにより、受け取れる公的年金が2つある人が多いので、「2階建て」と呼ばれています。

第1号被保険者は独自に「付加年金」や「国民年金基金」、を納めることにより、公的年金を「2階建て」にすることができます。

更に、私的年金のiDeCo(イデコ)や企業年金を積み立てることで「3階建て」にすることも可能です。

マクロ経済スライド

日本の公的年金制度は「マクロ経済スライド」を採用しています。

マクロ経済スライドとは、そのときの社会情勢(現役人口の減少や平均余命の伸び)に合わせて、年金の給付水準を自動的に調整する仕組みです。

調整をすることによって、年金制度が崩壊するのを防いでいます。

年金のスライド方式には「マクロ経済スライド」、「物価スライド」、「賃金スライド」の3通りの方式があります。

公的年金の種類

公的年金の種類は全部で2つあります。

日本国内に住所のあるすべての人が加入を義務づけられており、その人の働き方により加入する年金制度が決まっています。

種類は下記の2つです。

第1種:国民年金

第2種:厚生年金

それぞれわかりやすく説明していきます。

第1種:国民年金

国民年金は、日本国内に住所を有する20歳以上60歳未満のすべての人が加入するもので、老齢・障害・死亡により「基礎年金」を受けることができます。

国民年金第1号被保険者及び任意加入被保険者の1カ月当たりの保険料は16,540円です(令和2年度)。

まとめて前払いすると、割引が適用されます。

一方、支給額は「令和2年度、老齢基礎年金(月額)」で、65,141円です。

国民年金は、職業などにより保険料の納め方が異なります。

分別は下記の3つになります。

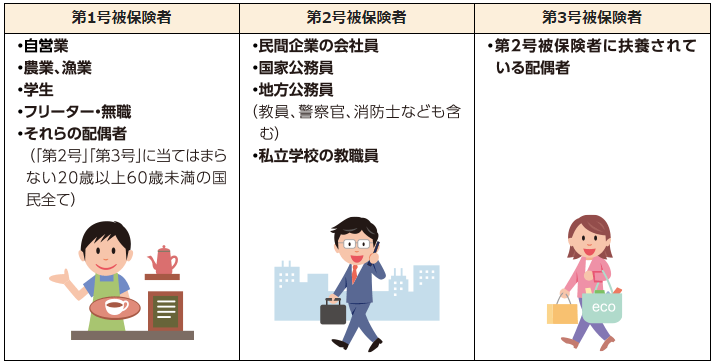

①:第1号被保険者

②:第2号被保険者

③:第3号被保険者

それぞれわかりやすく説明していきます。

①:第1号被保険者

【対象者】

農業等に従事する、学生、フリーター、無職の人など。

【保険料の納付方法】

納付書による納付や口座振替など、自分で納めます。(納められないときは、免除や納付猶予の仕組みがあります。)

②:第2号被保険者

【対象者】

厚生年金保険の適用を受けている事業所に勤務する者であれば、自動的に国民年金にも加入します。(ただし、65歳以上で老齢年金を受ける人を除きます。)

【保険料の納付方法】

国民年金保険料は厚生年金保険料に含まれますので、厚生年金をかける人は自動的に国民年金にも加入することになります。厚生・共済各制度が、国民年金制度に基礎年金拠出金を交付します。

③:第3号被保険者

【対象者】

第2号被保険者の配偶者で20歳以上60歳未満の人をいいます。ただし、年間収入が130万円以上で健康保険の扶養となれない人は第3号被保険者とはならず、第1号被保険者となります。

【保険料の納付方法】

国民年金保険料は配偶者が加入する年金制度が一括負担します。

第2種:厚生年金

厚生年金や共済組合等に加入している会社員、公務員など。サラリーマンなどは、厚生年金に加入することになります。

正社員に限らず派遣社員などの場合でも、勤めている企業が厚生年金保険の適用を受けている場合、厚生年金に加入できます。その場合、第2号被保険者となります。

厚生年金の保険料は給与から天引きされます。

※給料明細には「厚生年金」の欄しかありませんが、ソコには国民年金の金額も含まれています。

厚生年金の保険料は事業主が半分負担しています。よって、サラリーマンなどにはありがたい制度になっています。

厚生年金の保険料は、4月~6月の報酬月額をもとに決定され、その年の9月から翌年の8月まで、その標準報酬月額で計算された厚生年金保険料が適用されます。

廃止された共済年金

平成27年10月から共済年金は廃止となり、厚生年金として統一されました。

公的年金は2階建て構造と言われていて、1階部分が「国民年金(基礎年金)」です。

2階部分に会社員は「厚生年金」、公務員は「共済年金」を上乗せで加入していました。

廃止となった理由は、深刻化する少子高齢化問題に備えるためです。

年金財政の規模を大きくすることで、制度の安定化を図ろうという考えです。

公的年金の給付パターンは3つ

年金を受け取ることができるのは「老後」だけではありません。

公的年金の給付パターンは、「老齢年金」だけでなく、「障害年金」と「遺族年金」の3つがあります。

パターンは下記の通りです。

パターン①:老齢年金

パターン②:障害年金

パターン③:遺族年金

それぞれわかりわかりやすく説明していきます。

※私的年金や企業年金の受け取り方は別になります。

パターン①:老齢年金

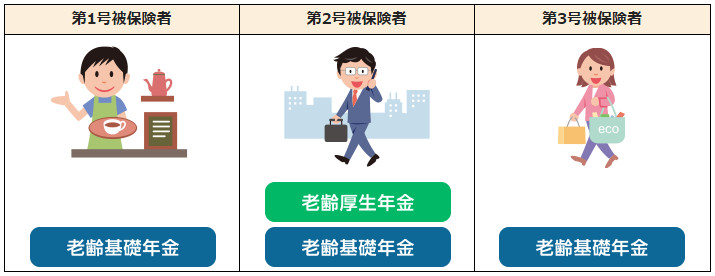

老齢年金には、「老齢基礎年金」と「老齢厚生年金」の2つがあります。

「老齢基礎年金」は、国民年金を納めてきた国民全員に受給資格がありますが、

「老齢厚生年金」は、厚生年金を納めてきた第2号被保険者だけが受給できます。

老齢基礎年金

老齢基礎年金は、国民年金の加入者が対象となります。

きちんと年金保険料を納付(もしくは免除手続き)していれば、65歳を迎えると、誰もが老齢年金を受け取れることになります。

国民年金では、保険料の納付義務があるのは20歳以上60歳未満の40年間(480ヵ月)と定められています。

そのうち、10年(120ヵ月)以上の納付があれば受給資格が得られます

「10年以上」には、保険料を全額納付していた期間だけでなく「免除期間」や「合算対象期間」を加えることができます。

老齢厚生年金

老齢厚生年金は、厚生年金の加入者が対象となります。

厚生年金の加入者は、老齢厚生年金と老齢基礎年金をあわせて受け取ることができます。

保険者は、民間の会社や官公庁などに勤務し、社会保険に加入していた実績が1ヵ月でもあれば、老齢厚生年金の受給資格が得られます。

老齢厚生年金の給付を受けられるのは、老齢基礎年金と同様、原則として65歳からとなっています。

パターン②:障害年金

障害年金は、病気やケガによって生活や仕事などが制限されるようになった場合に、現役世代の方も含めて受け取ることができる年金です。

障害年金には「障害基礎年金」「障害厚生年金」があり、病気やケガで初めて医師の診療を受けたときに国民年金に加入していた場合は「障害基礎年金」、厚生年金に加入していた場合は「障害厚生年金」が請求できます。

「障害基礎年金」と「障害厚生年金」。どちらの障害年金から、どれだけ給付されるかは、障害の重さ(等級)によって異なります。

なお、障害厚生年金に該当する状態よりも軽い障害が残ったときは、障害手当金(一時金)を受け取ることができる制度があります。

パターン③:遺族年金

遺族年金も、老齢年金や障害年金と同様に、国民年金から給付される「遺族基礎年金」と、厚生年金から給付される「遺族厚生年金」とに分けられます。

遺族基礎年金と遺族厚生年金を比較すると、受給要件、対象者とも、遺族厚生年金の方が給付範囲が広いです。

詳細記事

遺族基礎年金の受給要件

- 国民年金の被保険者が亡くなったとき(国民年金保険料の納付済期間と免除期間の合計が加入期間中の3分の2以上ある者)

- 老齢基礎年金を受給中の方が亡くなったとき

- 老齢基礎年金の受給資格期間が25年(300ヵ月)以上ある方が亡くなったとき

遺族厚生年金の受給要件

- 厚生年金の被保険者が亡くなったとき(国民年金保険料の納付済期間と免除期間の合計が加入期間中の3分の2以上ある者)

- 老齢厚生年金を受給中の方が亡くなったとき

- 老齢厚生年金の受給資格期間が25年以上ある方が亡くなったとき

- 厚生年金の加入期間中に初診日がある傷病が原因で、初診日から5年以内に亡くなったとき

- 障害年金1級または2級の受給資格者が亡くなったとき

公的年金控除

長年、年金保険料を納めてきて、やっと公的年金を受給できるようになって嬉しいと思いますが、年金にも税金が課せられます。

年金は、税法上で「雑所得」という分類になります。

雑所得は20万円以上の場合一律20.315%(所得税・復興特別所得税15.315%、地方税5%)の税率で課税されます。

そこから、基礎控除により38万円が控除される。それに加え、公的年金控除が適用されることになります。

控除は「65歳未満」「65歳以上」で大きく変わる

公的年金控除は一律ではなく、年齢によって控除額が変わります。

年齢の基準は「65歳未満」であるか「65歳以上」であるかであるです。

公的年金控除を受けるためには申請が必須です。

日本年金機構から送られてくる「公的年金等の受給者の扶養親族等の申告書」に記入し、提出しないと控除を受けることはできません。

65歳未満の控除

65歳未満の方は、70万円の公的年金控除が適用されます。基礎控除と合わせて108万になります。

108万円未満の場合には控除によりすべての金額がカバーされるため、非課税になります。

一方、108万円以上の場合には、課税の対象となり、給与支払いの際の源泉徴収と同様、天引きされた金額が振り込まれることになります。

65歳以上の控除

65歳以上の場合には、控除額が増え基礎控除と合わせて158万円になります。

158万円未満の場合には非課税となりますが、158万円を超えると課税対象となるります。

公的年金制度の課題

1961年の国民年金制度創設より約60年になります。制度創設時の前提や社会経済の状況が大きく異なってきております。

当初の想定を大きく超える速度で少子高齢化が進展、人口減少局面に入るとともに、低成長時代で右肩上がりの経済を前提とできない状況です。

こうした状況の下で、公的年金制度の存続させるにはにどうすればいいのか、数十年先の未来を考え対応する必要があります。

まとめ

公的年金は、20歳以上60歳未満までの国民全てを対象とする「国民年金」と、会社員や公務員などが加入できる「厚生年金」の2階建てとなっています。

公的年金は下記の3つのパターンで受け取れます。

- 原則65歳からの「老齢年金」

- 障害認定を受けた場合の「障害年金」

- 遺族が受け取る「遺族年金」

年金は雑所得になり、税金が引かれます。

日本の公的年金には税金も投入されているため、納めた金額以上のお金を貰えるケースが多いです。

しかし、一家の収入の柱に先立たれ「遺族年金」で生計を立てていくとなると、余裕の少ない生活を送ることになる可能性は高いです。

家族構成や生活防衛資金を踏まえて、もしもの時に備えて民間の保険で保障を手厚くするのも一つの選択肢です。