この記事では、生命保険の「定期保険」について解説していきます。

定期保険の基本的な情報を網羅しているので、この記事だけ読めば定期保険の詳細を理解できます。

その分、沢山の情報を詰め込んでいるので、「わかりやすく」「簡潔」に伝わるように、心がけて記事にしました。

この記事を読むことで、「定期保険」の知識を深めることができれば幸いです。

定期保険とは

定期保険を簡単に説明すると、「死亡・高度障害の保障が一定期間続く保険」で「掛け捨て」になります。

死亡保障を確保できる保険は、他にも「終身保険」「収入保障保険」「養老保険」の3つがあります。

期限の終わりを決めない、一生涯の保障が欲しい場合は、「終身保険」の一択です。

(契約を更新し続ける方法ならあります。)

高度障害

高度障害とは、両目の視力を失う、そしゃくが完全にできない、両上肢・両下肢を失うなどの状態のことです。

定期保険の特徴

定期保険の特徴は下記の4つです。

- 保障期間の決め方

- 保障期限、更新の有無

- 解約返戻金がほぼ無い

- 保険料が安い

それぞれわかりやすく説明していきます。

1.保障期間の決め方

定期保険の保障期間は、契約時に定めた期間のみです。

期間の設定は、「年満了」と「歳満了」の2つがあります。

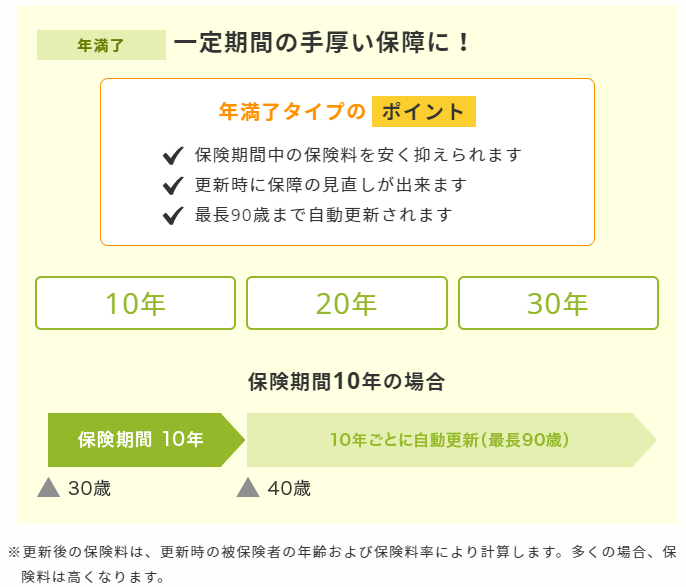

年満了とは

年満了とは、10年、20年、30年などの年数で保険期間を定めます。

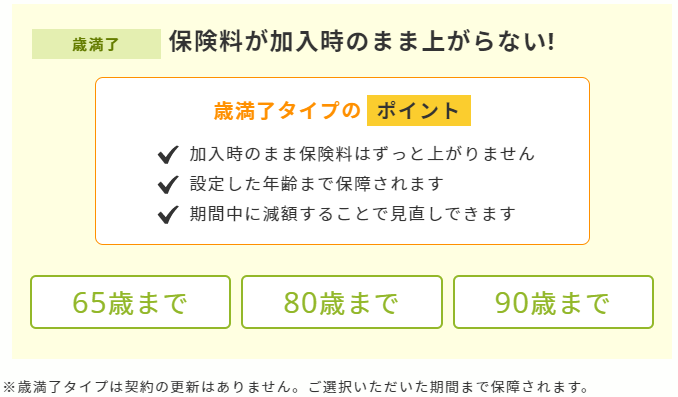

歳満了とは

歳満了は、60歳満了、90歳満了などの年齢で保険期間を定めます。

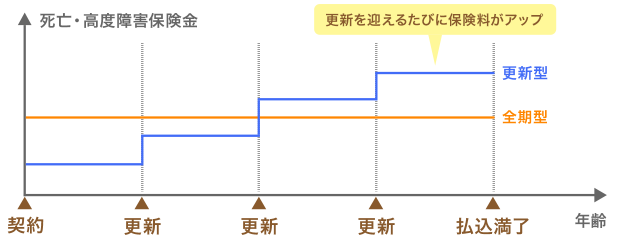

2.保障期限、更新の有無

出典:価格ドットコム

定期保険は、保障期限の更新にかかわる取り決めを行います。

保障期限の更新にかかる取り決めには、「更新型」と「全期型」があります。

出典:価格ドットコム

必要な期間が30年間などとわかっている場合は、保険料が変わらない全期型のほうがお得になります。

更新型とは

更新型は、契約から10年などの短い保険期間を設定し、満期になると自動更新となり保障を継続することができます。

保険料は更新を迎えるたびに年齢に応じて再設定されます。

全期型とは

全期型は、契約者が「この時期までは保障が必要」と決めたすべての期間を保険期間に設定するため、更新がなく満期になると保険契約は終了します。

保険料は全期間を通じて一定です。

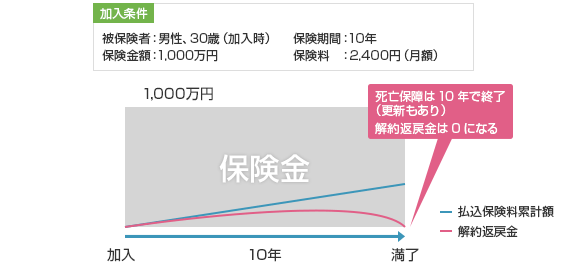

3.解約返戻金がほぼ無い

出典:保険マンモス

定期保険は、保険期間が一定で、保険期間内に何事もなければ契約は終了し、解約返戻金は一般的に0になります。

この部分が、「掛け捨て」といわれています。

保険料が安い

保険期間が一定で満期金のない「掛け捨て」タイプの保険です。貯蓄性がない分、保険料は割安になっています。

定期保険のメリット・デメリット

定期保険にはさまざまなメリット・デメリットがあります。

定期保険のメリット

定期保険のメリットは下記の4つです。

割安な保険料で保障を準備できる

定期保険は積み立てタイプではなく、掛け捨てタイプです。

満期保険金や解約返戻金がない分、終身保険よりも保険料が割安になっています。

高額な保険金額に設定しやすい

定期保険は積み立てタイプではなく、掛け捨てタイプです。

満期保険金や解約返戻金がない分、少ない保険料で高額な保険金額に設定できます。

限られた保険料で大きい保障を用意したいという方にとっては、大きなメリットです。

保険を見直しやすい

定期保険は終身保険などと比べて保険期間が短く、満期保険金や解約返戻金のない「掛け捨てタイプ」です。

そのため、その時々の状況に合わせて、解約、保障の削減、保険の乗り換えがしやすくなっています。

定期保険は生命保険控除の対象

生命保険の保険料を支払った場合は、生命保険料控除という税制面での優遇措置があります。

定期保険の加入者は生命保険料控除の対象になるため、会社員は年末調整で、自営業者であれば確定申告で所定の手続きを行うことで減税することができます。

定期保険のデメリット

定期保険のデメリットは下記の3つです。

解約返戻金が殆どない

定期保険は貯蓄性がなく掛け捨てのため、満期金や解約返戻金は殆どありません。

保険期間を過ぎたら保障がなくなる

定期保険の保険期間は設定した期間になります。

したがって、もしも保険期間を過ぎたあとに亡くなったり高度障害状態になったりしても、保険金を受け取ることはできません。

更新型の場合、保険料が上がっていく

更新型は、更新されるたびに保険料が上がっていきます。

高齢での更新時には保険料が大幅にアップすることが多くなっています。

長期にわたる死亡保障が欲しいのであれば、定期保険だけではなく、終身保険も視野に入れて検討しましょう。

定期保険の種類

定期保険にも色々な種類があります。定期保険の種類を把握しましょう。

定期保険の種類は下記の3つです。

- 定期保険[平準型]

- 逓減定期保険(ていげん)

- 収入保障保険

それぞれわかりやすく説明していきます。

1.定期保険[平準型]

![定期保険[平準型]](https://hosyou-hoken.com/wp-content/uploads/2020/06/image-100.png)

定期保険の中で最も基本的な形です。契約時に設定した保険期間中に万一のことがあった場合に保険金を受け取れます。保険金額は一定となっており、保険期間中に変動することはありません。

満期を迎えると更新できる場合があります。

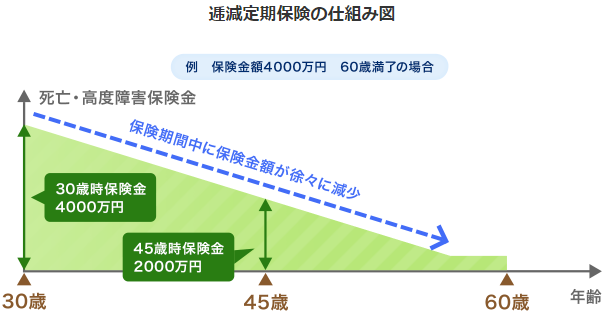

2.逓減定期保険(ていげん)

契約直後に万一のことがあった場合に受け取れる保険金額が最大で、年数経過とともに保険金額が減少していく定期保険です。

万一の場合の保険金の受け取り方法は一括で、請求時点での保険金額を受け取ります。

保険期間中の保険料は一定で、保障が減っていく分平準型定期保険に比べて保険料は割安になる傾向にあります。

逓減率(減少していく割合)は保険会社ごとに異なり、自分で選べる場合もあります。

子供の成長などにより必要保障額が少なくなっていく場合には合理的な保険です。

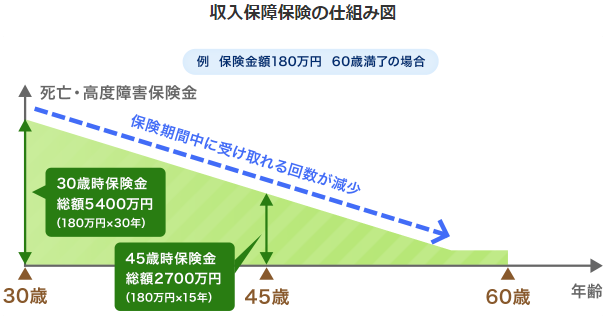

3.収入保障保険

逓減定期保険と同じく、年数経過とともに保険金額が減少していく定期保険です。

逓減定期保険との違いは、万一のことがあった場合に保険金を分割で受け取るというところです。

定期保険の中では保険料を最も割安に抑えることができます。遺族の生活費の確保を目的とする場合に適しています。

定期保険に向いている人

定期保険の特徴から、この保険に適している加入者を考えてみましょう。

定期保険に適している人は下記の4パターンです。

- 子どもが小さい時期の死亡保障

- 安い保険料で手厚い保障

- 高齢になったら保障がいらない

- 保険の見直しを定期的に行いたい人

それぞれわかりやすく説明していきます。

1.子どもが小さい時期の死亡保障

定期保険の特徴として、「期間限定の死亡保障」があります。

子育てにはお金が掛かります。

子供が小さい時期は定期保険で保障を手厚くし、子供が自立したら解約するという利用方法があります。

しかし、より高額な死亡保障を安くカバーするには、収入保障保険のほうが向く場合もあります。

一緒に候補に入れて、考えて見ましょう。

2.安い保険料で手厚い保障

これまで説明した通り、定期保険は掛け捨てのため保険料が安くてすみます。

手厚い保障を受けながら、生活費にゆとりを持たせたい場合は、候補の筆頭にあがる保険です。

3.高齢になったら保障がいらない

基本的に保険は高齢になるほど保険料が高額になります。

定期保険のメリットに、「保険の見直しがしやすい」というのがあります。

高齢になって見直しをすると、保険料が急激に高額になるためお勧めできません。

高齢でも保障が欲しい場合、あえて定期保険を選択する理由はないと思います。

4.保険の見直しを定期的に行いたい人

定期保険は掛け捨てのため、保険の見直しがしやすいです。

自身や家族のライスステージに合わせて、その都度変更することが容易にできます。

定期保険に入るときに確認すべきポイント

契約できる年齢と保険金額

商品によって、契約できる年齢に違いがあったり、契約できる保険金額に制限があったりします。

希望する保障が契約可能かどうかを確認しましょう。

保障される最高年齢

定期保険を更新していく場合に、何歳まで保障されるかという年齢の上限があります。

必要とする年齢まで保障されるのかを確認しましょう。

契約できる保険期間

商品や契約時の年齢により、どのような保険期間で契約できるかが違ってきます。

希望する保険期間で契約できるかを確認しましょう。

更新後の保険料

定期保険を更新する場合、更新時に新たに保険料が再計算されるため保険料が上がります。

更新型で加入する場合は、更新後の保険料がいくらになるかも想定しておきましょう。

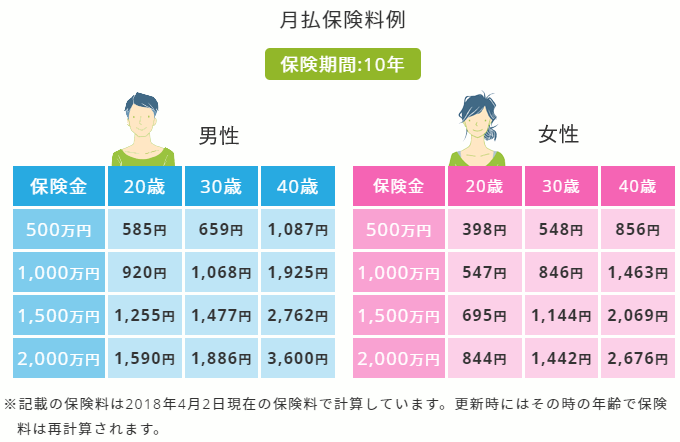

定期保険の具体例

定期保険を選ぶとき、どのように調べればいいのかイメージしにくいと思うので、実際に資料を見ていきましょう。

サンプルはライフネット生命の定期保険です。

保険料とその金額での保証金額です。

更新する時の保険料もイメージができます。

保険金は500万円以上で、100万円単位で増額できるようです。

保険金の増額に応じて、保険料も増えます。

契約期間を「年満了」にした場合、10年・20年・30年、のどれかで選択します。

契約期間を「年満了」にした場合、更新はないので注意が必要です。

以上です。

定期保険は沢山の会社で取り扱っています。

色々見くらべて自身や家族に合った保険を選びましょう。

おしまい。