この記事では、民間の「医療保険」を解説していきます。

保険適用になれば、保険金を受け取ることができます。

保険金は、医療費に充てることもできますし、働けなくなった時の生活費としても利用できます。

この記事を読めば、「医療保険の内容」「公的な医療保険の保障」「自営業者こそ必要な理由」を知ることができます。

医療保険とは

医療保険には「公的な医療保険」と「民間の医療保険」があります。

公的な医療保険は、医療機関の受信により発生した入院費や手術費といった医療費について、その一部またはすべてを負担することになりますが、

民間の医療保険は、保険適用になると直接現金が給付されます。

民間保険の給付金は、働けない時の生活保障としても役立ちます。

この記事では民間の医療保険を解説していきます。

民間医療保険へ加入する主な理由は、社会保険でカバーしきれない金銭的なリスクに備える為です。

医療保険の内容

医療保険の基本的な内容を見ていきましょう。

医療保険を理解する上で、必要な情報は下記の4つです。

- 保険期間

- 保険料

- 保障内容(基本保障)

- 保障内容(特約保障)

それぞれわかりやすく説明していきます。

保険期間

医療保険の保障期間には、10年間等の保障が得られる「定期タイプ」と一生涯の保障が得られる「終身タイプ」があります。

それぞれの特徴を説明していきます。

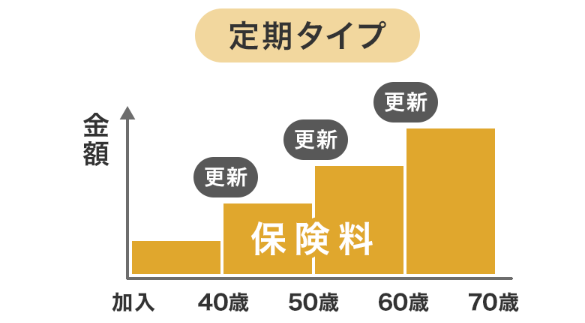

定期タイプ

定期タイプは10年間や60歳までなど、一定期間・一定年齢まで保障を受けられるタイプです。

契約終了を迎えるタイミングで、契約更新するかしないかを決めることができます。

契約更新すると保険料が上がることが多いので、若いときだけ保障が必要という人には、定期タイプがおすすめです。

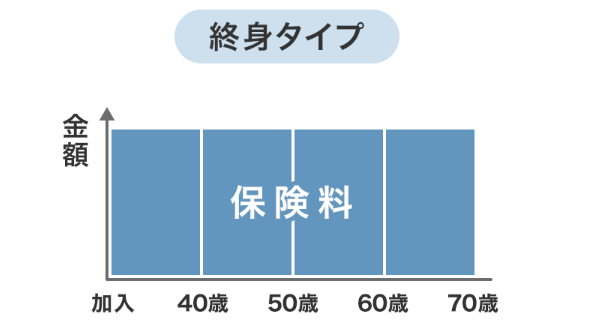

終身タイプ

終身タイプは、途中で解約しない限り保障が一生涯続きます。

そのため保険料も加入時から一定で変わりません。

保険料は年齢を重ねるごとに上がることが多いので、高齢になっても保障が必要という人には、終身タイプがおすすめです。

保険料

医療保険の保険料の支払い方法には、「掛け捨て」と「積立」があります。

それぞれの特徴を解説していきます。

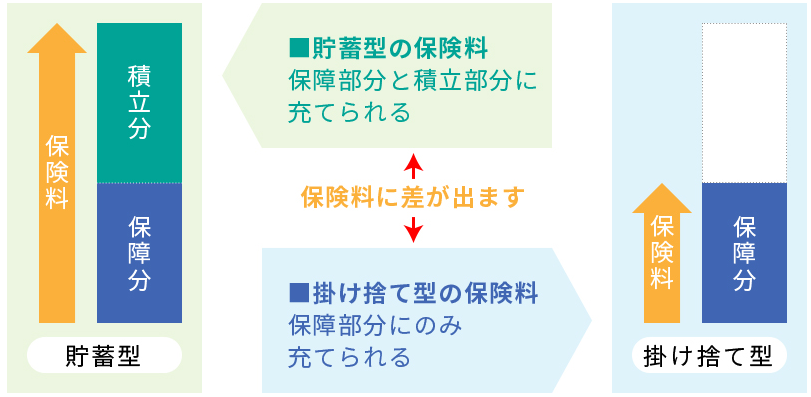

掛け捨てタイプ

掛け捨てタイプの医療保険は、保険契約を途中で解約した場合や満了を迎えた場合に、解約返戻金として戻ってくるお金が全く無い、もしくはごくわずかな額しか戻ってこないタイプです。

それによって、保険料が安くなっています。

安い保険料で医療保障が欲しい人に、おすすめのタイプです。

掛け捨てのため、保険の見直しがしやすいメリットがあります。

積立タイプ

積立タイプの医療保険は、保険契約を途中で解約した場合、払い込んだ保険料の一部を解約返戻金として受け取れるタイプです。

それによって、保険料が高くなっています。

高い保険料でも構わないから、支払った保険料を無駄にしたくないという人におすすめのタイプです。

保険加入期間が長期になるほど返戻率が高くなるので、終身タイプで加入する人は、一考する必要があります。

保障内容(基本保障)

医療保険の保障は、「基本保障」があり、必要に応じて「特約」を付け足していくことになります。

医療保険の基本保障は、「入院給付金」と「手術給付金」の2つがあります。

「通院」にかかる費用は保障されませんので、必要なら特約で付加する必要があります。

入院給付金

入院給付金とは、病気やケガの治療のために入院した際に給付されるお金です。

1日あたりの金額が設定されており、入院日数に応じた給付金が支払われます。

たとえば、「入院1日あたり5,000円」の医療保険で10日間入院したとすると、受け取れる入院給付金は「5,000円×10日間」で50,000円となります。

給付の条件は、「日帰り入院から」「1泊2日以上の入院から」など、商品によって異なります。

手術給付金

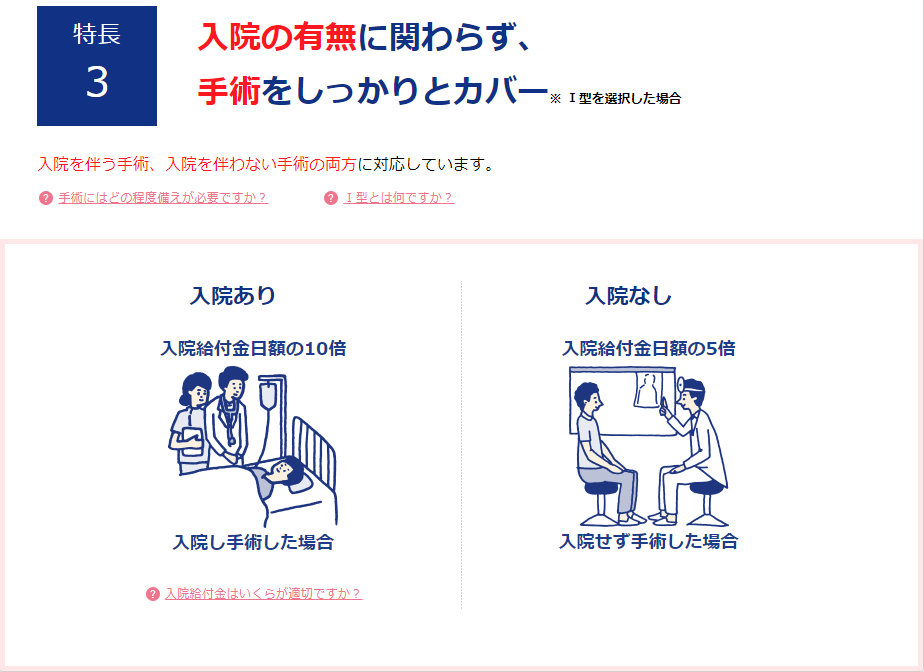

手術給付金とは、手術をした場合に支払われる給付金です。

手術給付金は手術の内容によって入院日額の10倍、20倍、40倍などがと倍率が決まっているものや、一律で5万円などのように給付額が決まっているものがあります。

また、手術の「種類」や「入院・外来」で給付倍率が変わる商品もあります。

たとえば「入院給付金が1日あたり5,000円、手術給付金が入院給付金の10倍」の医療保険の場合、手術を受けた際に支払われる給付金は「5,000円×10」で50,000円になります。

保障内容(特約保障)

医療保険にはさまざまな特約が有りますが、ラインナップは保険会社によって異なります。

ここでは、代表的な医療保険の特約を説明していきます。

通院給付特約

入院給付金が支払われる入院を経て退院した後、通院した場合に給付金が支払われる保障です。

先進医療特約

厚生労働大臣から承認を得た高度な医療技術を用いた治療(先進医療)を受けた場合の保障です。

がん診断一時金特約

がんと診断された場合に一時金が支払われる保障です。

三大疾病特約

がん(悪性新生物)、急性心筋梗塞(心疾患)、脳卒中(脳血管疾患)で、所定の要件を満たしている場合に一時金が支払われる保障です。

女性疾病入院特約

女性特有の病気で入院した場合、通常の入院時に支払われる給付金に上乗せされる保障です。

就業不能特約

病気やケガで就業不能状態となり一定の期間継続している場合に給付金が支払われる保障です。

死亡保障の特約

死亡した場合の保障です。

公的医療保険の保障

民間の医療保険が必要な理由を知るには、公的医療保険を知る必要があります。

民間の医療保険の存在意義は、公的医療保険では足りない保障を補うことにあります。

公的医療保険にはさまざまな保障がありますが、「医療費の自己負担割合」と「高額療養費制度」という2つの大きな保障があります。

どちらとも病気やケガの治療にかかる費用を軽減する保障ですが、それでも高額になることもあります。

民間の医療保険は、公的医療保険でも対応することのできない高額な医療費のリスクに備えるための保険です。

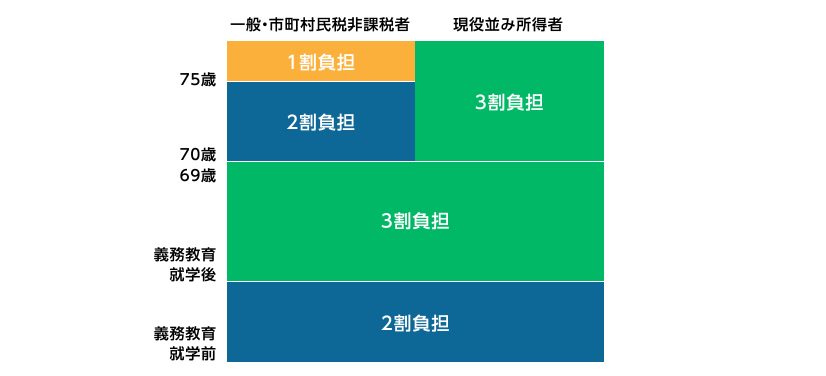

医療費の自己負担割合

日本は国民皆保険(こくみんかいほけん)といって、すべての国民が何かしらの公的保険に加入しています。

それによって、医療費の自己負担が最高でも3割で済んでいます。

高額療養費制度

高額療養費制度とは、1か月の自己負担額が自己負担限度額を超えたときに、申請することによって超えた分が払い戻される制度です。

国民皆保険制度によって、医療費が最高でも3割で済みますが、それでも高額になることもあります。

そんな時に助かるのが高額療養費制度です。

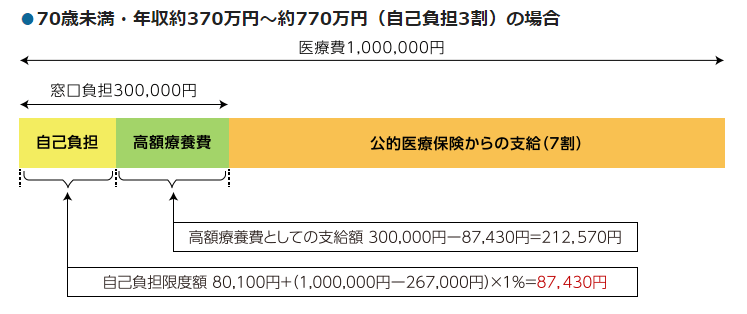

出典:楽天生命

70歳未満で、年収が約370万円~770万円(自己負担3割)の人の場合、総医療費が100万円であれば、1ヵ月の自己負担限度額は87,430円になります。

病院の窓口で医療費を30万円支払ったとしても、申請することで後日、限度額の87,430円を超えた分の212,570円が支給されるため、実際の自己負担額は抑えられることになります。

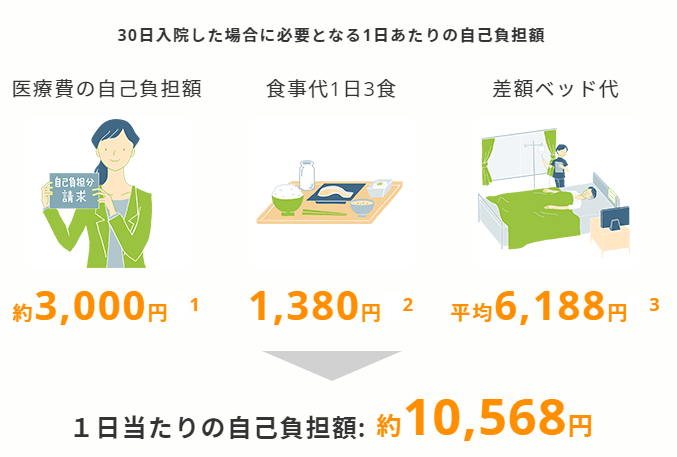

入院にかかるお金

出典:ライフネット生命

- 医療費が100万円かかった場合の高額療養費給付後の自己負担額(70歳未満で年収約370〜約770万円の方)8万100円+(100万円-26万7,000円)×1%=8万7,430円

- 出典:全国健康保険協会 平成30年4月「入院時食事療養費」

- 出典:厚生労働省 平成30年11月「中央社会保険医療協議会 総会(第401回)主な選定療養に係る報告状況」

入院をすることになると、何かと費用がかさみます。

差額ベッド代や食事代は高額療養費制度の対象にはなりませんし、子どもがいればベビーシッターや家事代行サービス、外食なども必要になるかもしれません。

普段なら出ないはずの出費が出るのが、入院です。

そんな時でも、医療保険に加入していれば保険金が支給され、余計な不安を感じることなく治療に専念することができます。

自営業者こそ必要な医療保険

自営業者は、会社員や公務員と違って社会保険の保障が少ないです。

公的保障が少ない分、民間で保障を補う必要があるかもしれません。

会社員や公務員にあって、自営業者にない公的保障が下記の3つです。

- 傷病手当

- 失業手当

- 労災保険

それぞれわかりやすく説明していきます。

傷病手当

傷病手当金が支給されるのは、仕事以外での病気やケガで療養をして仕事に就けなくなったときです。

傷病手当金が支給される期間は、支給開始から最長で1年6ヶ月です。

傷病手当金の1日当たりの支給金額は、支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均し、それを30日間で割った金額の2/3です。

失業手当

失業手当は、離職後にハローワークで所定の手続きをすることで受給できます。

失業手当が支給される期間は、離職理由や年齢、被保険者だった期間などによって決まります。

失業手当の基本手当日額を求める計算式は「、賃金日額(退職前6カ月の賃金合計÷180) × 給付率(50~80%)」です。

ただし、上限額があります。

労災保険

労災保険とは、雇用されている立場の人が仕事中や通勤途中に起きた出来事に起因したケガ・病気・障害、あるいは死亡した場合に保障される制度です。

労災保険が適用された場合は、治療費の自己負担はありません。

医療保険は医療保険控除の対象

医療保険は医療保険控除の対象になります。

医療保険の加入者は医療保険料控除の対象になるため、会社員は年末調整で、自営業者であれば確定申告で所定の手続きを行うことで減税することができます。

医療保険の具体例

医療保険を選ぶとき、どのように調べればいいのかイメージしにくいと思うので、実際に資料を見ていきましょう。

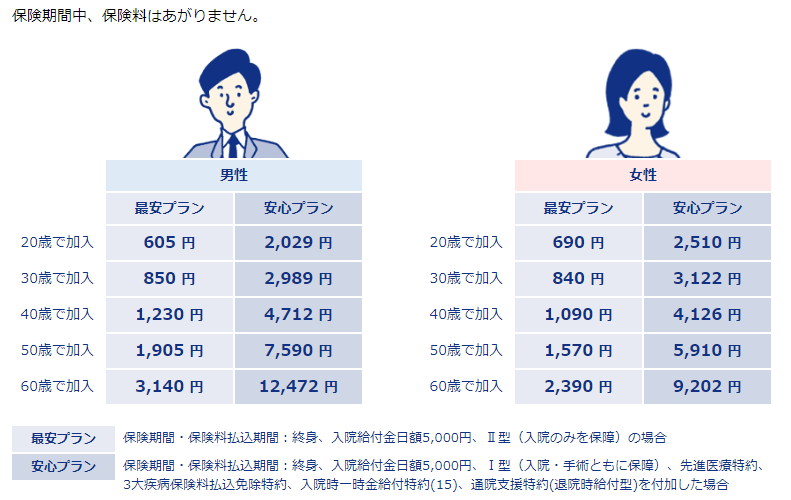

サンプルはアクサダイレクトの終身医療保険です。

保障内容(入院)

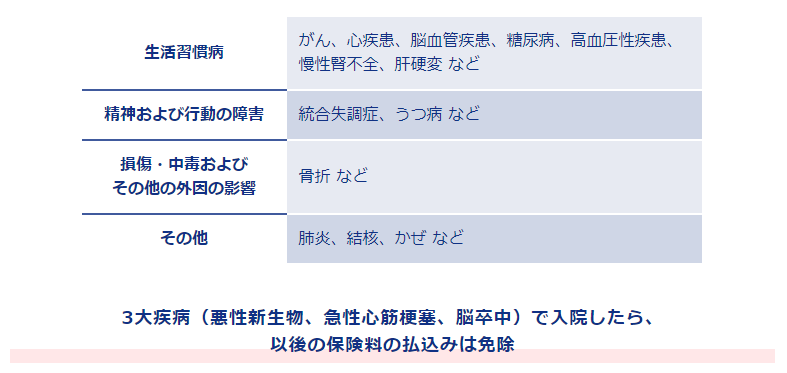

3大疾病保険料払込免除特約を付加すれば、3大疾病(悪性新生物、急性心筋梗塞、脳卒中)で入院された場合、その後の保険料の払込みは免除となり、保障は一生涯継続できます。

保険料

年齢別の保険料です。

年齢を重ねるごとに保険料が上がっていきます。

保障内容(手術)

安心プランを選択した場合、入院なしでも保障されます。

以上です。

医療保険は沢山の会社で取り扱っています。

色々見くらべて自身や家族に合った保険を選びましょう。

おしまい。