この記事では、生命保険の「収入保障保険」について解説していきます。

収入保障保険の基本的な情報を網羅しているので、この記事だけ読めば収入保障保険の詳細を理解できます。

その分、沢山の情報を詰め込んでいるので、「わかりやすく」「簡潔」に伝わるように、心がけて記事にしました。

この記事を読むことで、「収入保障保険」の知識を深めることができれば幸いです。

収入保障保険とは

収入保障保険を簡単に説明すると、「死亡・高度障害の保障が一定期間続く保険」で「掛け捨て」になります。

収入保障保険の大きな特長は、「保険期間の経過とともに受取総額が減っていく」ことです。

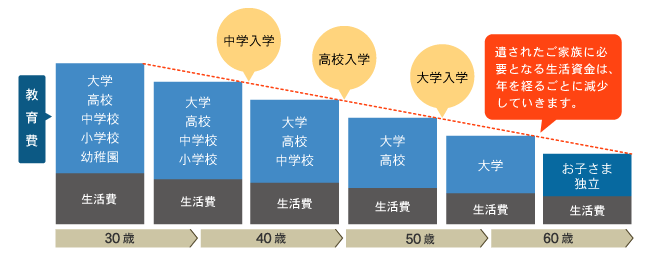

養育費は子供が小さいほど、養育期間が長いため沢山がかかります。

収入保障保険は、小さな子供がいる家庭に適した保険です。

死亡保障を確保できる保険は、他にも「終身保険」「定期保険」「養老保険」の3つがあります。

期限の終わりを決めない、一生涯の保障が欲しい場合は、「終身保険」の一択です。

(契約を更新し続ける方法ならあります。)

高度障害

高度障害とは、両目の視力を失う、そしゃくが完全にできない、両上肢・両下肢を失うなどの状態のことです。

収入保障保険の基礎情報

収入保障保険の基礎情報を確認していきましょう。

保障期間

収入保障保険の保険期間は50歳や60歳までといったように決まっています。

期間をいつまでにするかは契約時に決めることになります。

更新はありません。

保険金額

受け取れる保険金額は、契約時に決めることになります。

金額を多く設定すると保険料もその分高くなります。

収入保障保険は2つの方法で保険を受け取ることができます。

- 一括で受け取る

- 給料のように、分割で毎月受け取る

収入保障保険の大きな特徴として、「保険期間の経過とともに受取総額が減っていきます」。

※後述。メリットの所で詳細。

保険料

保険料は、保険加入時の契約者の年齢により計算されます。

加入が早ければ早いほど、安い保険料で大きな死亡保障を準備することができます。

保険料払込期間中の保険料は常に一定です。

更新はないので、保険料が途中で上がることもありません。

収入保障保険のメリット・デメリット

収入保障保険にはメリットとデメリットがあります。

収入保障保険のメリット

収入保障保険のメリットは下記の8つです。

- 少ない保険料で手厚い保障

- 保険金が合理的

- 年末調整時の還付金

- 保険の見直しがしやすい

- 健康体や非喫煙の割引がある

- 保険料の免除がある

- 付帯できる特約がある

- リビング・ニーズ特約が無料

それぞれわかりやすく説明していきます。

1.少ない保険料で手厚い保障

掛け捨て保険のため、少ない保険料で手厚い死亡保障が手に入ります。

更に、収入保障保険の特徴である「保険期間の経過とともに受取総額が減っていく」ことにより、より保険料が安くなっています。

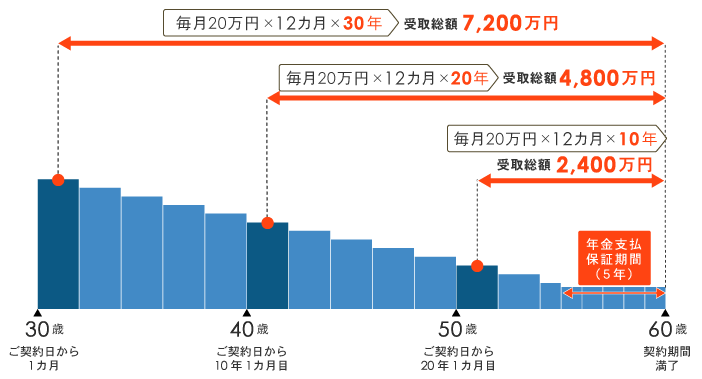

【契約例】

30歳男性/年金月額:20万円/保険期間・保険料払込期間:60歳まで/支払保証期間:5年

出典:保険市場

なぜこのような仕組みになっているかというと、世間一般の必要生活費の推移に合わせているからです。

下記の画像をご覧ください。

養育費は子供が小さいほど、養育期間が長いため沢山必要になります。

この仕組みにすることによって、保険料を安くすることができています。

2.保険金が合理的

上記で述べた通り、「小さな子供がいる家庭にとっては」合理的な保険です。

3.収入保障保険は生命保険控除の対象

生命保険の保険料を支払った場合は、生命保険料控除という税制面での優遇措置があります。

収入保障保険の加入者は生命保険料控除の対象になるため、会社員は年末調整で、自営業者であれば確定申告で所定の手続きを行うことで減税することができます。

4.保険の見直しがしやすい

収入保障保険は掛け捨てのため、保険の見直しがしやすいです。

ただし、高齢になると保険料が高くなるので注意が必要です。

5.健康体や非喫煙の割引がある

収入保障保険は、健康体や非喫煙の割引がある商品が多いです。

血圧やBMI(体系を見る指標)に問題がない、非喫煙者などであれば、割引を受けられるかもしてません。

6.保険料の免除がある

被保険者が約款に定められた所定の状態になった場合、以後の払い込みが免除される商品が多いです。

7.付帯できる特約がある

収入保障保険は、三大疾病などに対応した特約を付けられる商品が多いです。

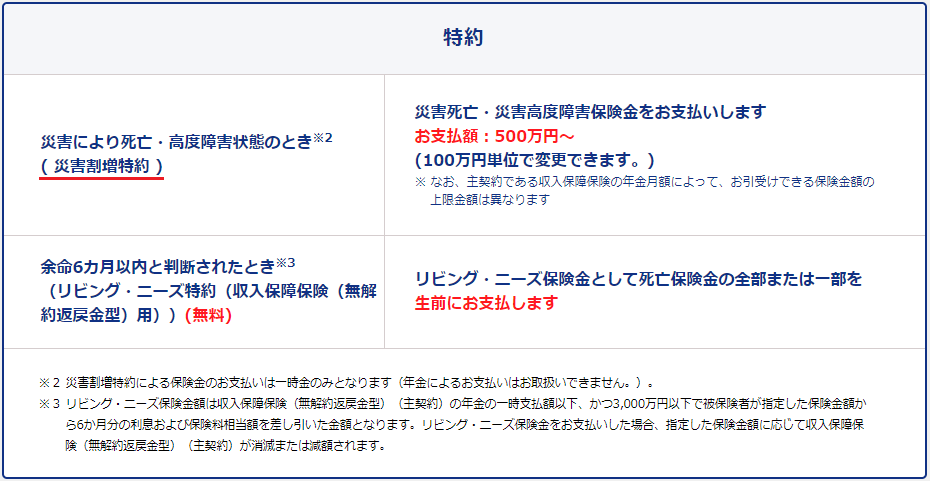

8.リビング・ニーズ特約が無料

収入保障保険は、リビング・ニーズ特約を無料で付けられる商品が多いです。

リビング・ニーズ特約

リビング・ニーズ特約とは、余命6ヵ月以内と宣告された場合に死亡保険(主契約)の年金の一部もしくは全部を生存中に受け取ることができきる。

収入保障保険のデメリット

収入保障保険のデメリットは下記の2つです。

- 解約返戻金が殆どない

- 更新がない

それぞれわかりやすく説明していきます。

1.解約返戻金が殆どない

定期保険は積立ではなく、掛け捨てのため、満期金や解約返戻金は殆どありません。

2.更新がない

収入保障保険は更新がありません。

もっと期間を長くしておけばよかった…と、ならないようにご契約は計画的にしてください。

収入保障保険に向いている人

収入保障保険が向いているのは、自分が現役の間に万が一のことがあった場合の家族の生活費を確保したいという人です。

割安な保険料で保険金額が減少していくという特異な内容から、小さな子供のいる家庭に特におすすめです。

保険金の受け取り方

収入保障保険の保険金の受け取り方は「年金形式」と「一括受取」があります。

それぞれわかりやすく説明していきます。

年金形式で受け取る

被保険者の亡くなった(高度障害状態になった)時期によって、受取額が異なります。

〈毎月20万円受け取れる契約の場合〉

保険期間が残り20年間

10万円×12ヶ月×20年=4,800万円

保険期間が残り10年間

20万円×12ヶ月×10年=2,400万円

一括で受け取る

一括受け取りをすると、年金形式と比べ、受取総額が少なくなり、年金形式の8割程の金額になります。

年金形式の場合、保険金の原資となるお金を保険会社が運用して、その運用益(運用によって得られる利益)を含んだ保険金が支払われます。

一方、一括受け取りの場合、運用をしておらず運用益を含まないため、受取額が少なくなります。

年間支払保証期間がある

収入保障保険は、保険期間が残りわずかな時点で被保険者が亡くなると、保険金は少額になってしまいます。

年間支払保証期間は、最低何年間分の保険金を支給するという制度で、契約時に設定することができます。

保障期間は、1~5年の間で決めることができて、その年数に応じた保険金が支払われます。

死亡保険金にかかる税金の種類

死亡保険金は課税の対象となりますが、保険契約の「契約者」と「被保険者」「受取人」の関係によって、かかる税金の種類は異なります。

出典:マネードクター

収入保障保険の場合、契約者と被保険者が同じで、受取人を配偶者とするケースが多いです。

その場合、相続税がかかります。

相続税の基礎控除

相続税の基礎控除は、3000万円+600万円×法定相続人の数です。

例えば、配偶者1人・子供2人の相続人3人である場合には、相続人で最大4,800万円の節税をすることが可能です。

所得税の基礎控除

所得税の基礎控除は、一律38万円です。

保険金を年金受け取りにした場合、受け取り時に課税される場合があります。

亡くなり、相続する時には相続税がかかり、受け取る時には所得税が課税される可能性があります。

保険会社が運用した運用益部分に課税されるためです。相続税の対象となっていない部分の受取額に対して税金がかかります。

生命保険の相続税には非課税枠がある

生命保険の相続税の場合、死亡保険金の非課税枠を使えるので相続税を安くすることができます。

死亡保険金は、みなし相続財産となり相続税の課税対象となります。

ただし、相続人が取得した死亡保険金は、「500万円×法定相続人の数」という非課税枠があります。

例えば、配偶者1人・子供2人の相続人3人である場合には、相続人で最大1500万円の節税をすることが可能です。

相続税の基礎控除と併用して税金を抑えられます。

収入保障保険に入るときに確認すべきポイント

加入後に後悔のないように、しっかりと確認してから契約しましょう。

ポイントは下記の4つです。

- 契約できる年齢・保険金額

- 遺族年金と合算して考える

- 付帯できる特約

- 保険料にかかる税金

それぞれわかりやすく説明していきます。

1.契約できる年齢・保険金額

契約できる年齢や契約できる保険金額に制限がある場合があります。

2.遺族年金と合算して考える

収入保障保険は、残された家族の生活費を確保したいという人向けの保険です。

この場合、遺族年金の給付対象の可能性が高いです。

必要な生活費を目安にして保険金を設定するのが基本ですが、そこに「遺族年金」を含めることで保険料を安くすることができます。

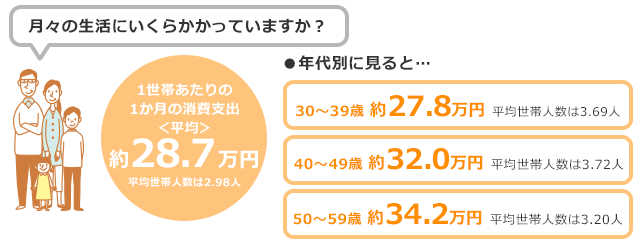

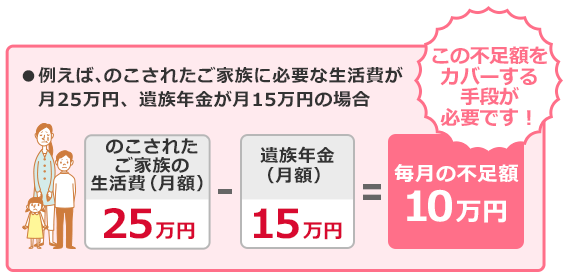

必要な生活費の目安

出典:オリックス生命保険

一世帯あたりの一か月の生活費の目安は、約28.7万円です。

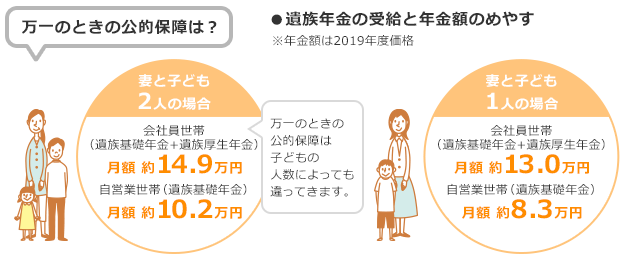

遺族年金の目安

子供2人で、3人家族の場合。厚生年金も含めた遺族年金の目安は14.9万円です。

必要な保険金の目安

残された家族の生活費が25万円で、遺族年金が15万円の場合、必要な保険金は10万円です。

このように必要な保険金を把握して契約することで、保険料を抑えることができます。

3.付帯できる特約

収入保障保険は、三大疾病などに対応した特約を付けられる商品が多いです。

一家の収入の柱になっている人に掛けることの多い保険ですので、万が一の場合に対応できるように、しっかり考えてから契約しましょう。

4.保険料にかかる税金

保険契約の「契約者」と「被保険者」「受取人」の関係によって、かかる税金の種類は異なります。

契約する時にしっかりと確認してから契約しましょう。

定期保険の具体例

収入保障保険を選ぶとき、どのように調べればいいのかイメージしにくいと思うので、実際に資料を見ていきましょう。

サンプルはアクサダイレクト生命の収入保障保険です。

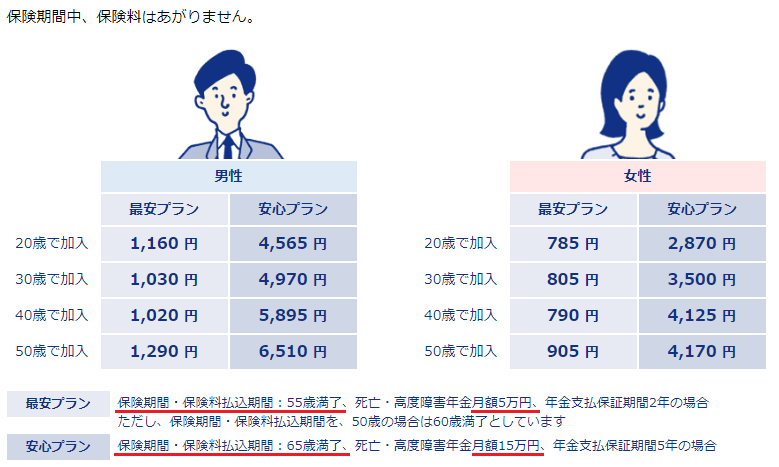

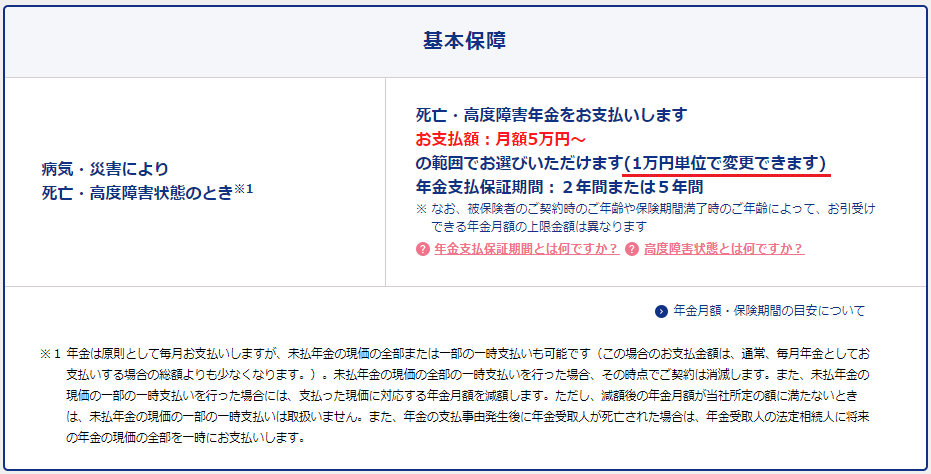

保険金と保険料の目安

保険金は、「最安プランで、月額5万円」。「安心プランで、月額15万円」です。

当然、保障の手厚さによって保険料が異なります。

また、加入時の年齢、性別によっても異なります。

保険金の設定

最低の設定保険金額は5万円からです。

1万円単位で増やすことができます。

当然、増加に伴い保険料も高くなります。

特約

アクサダイレクト生命の収入保障保険に付けられつ特約は2つです。

災害割増特約は、災害によって保険適用となった場合、増額して保険金をうけとれます。

収入保障保険は各社さまざま特約を用意しているのでよく確認しましょう。

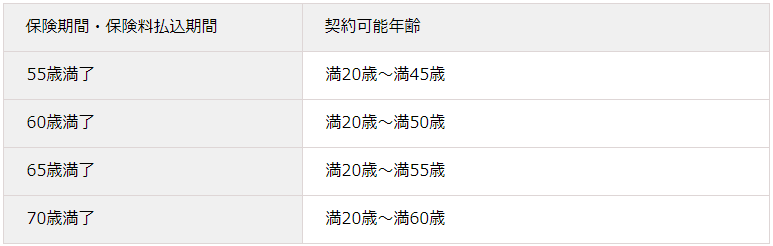

設定できる保険期間

アクサダイレクト生命の収入保障保険は、設定できる保険期間が決まっています。

設定は、「満了年齢」と「加入できる年齢」があり、種類は4つです。

- 55歳満了…20歳~45歳

- 60歳満了…20歳~50歳

- 65歳満了…20歳~55歳

- 70歳満了…20歳~60歳

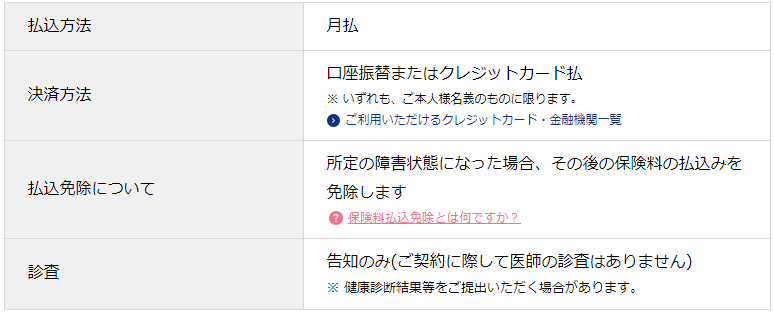

支払方法

アクサダイレクト生命の収入保障保は、月払いで、クレジット決済にも対応しています。

以上です。

収入保障保険は沢山の会社で取り扱っています。

比較して、自身や家族に合った保険を選びましょう。

おしまい。