この記事では、「学資保険」について解説していきます。

学資保険の基本的な情報を網羅しているので、この記事だけ読めば学資保険の詳細を理解できます。

学資保険については、「子どもの学費を貯める保険」程度の理解に収まっている人が多いのではないでしょうか?

この記事を読めば、「学資保険の内容」「加入する時に気をつけるポイント」を知ることができます。

学資保険とは

学資保険とは、子どもの教育資金を目的とした貯蓄型の保険です。

子ども保険とも呼ばれます。

将来必要になる子供の教育資金を積み立ることができ、子供が契約時に定めた年齢に達するとお祝い金や満期保険金を受け取れます。

学資保険は貯蓄だけでなく、保障もあります。

契約者(親)に万が一のことがあった場合、それ以降の保険料の払い込みが全額免除され、お祝い金や満期保険金は契約時に定めたとおりに支払われます。

学資保険の内容

学資保険の基本的な内容を見ていきましょう。

学資保険を理解する上で、必要な情報は下記の4つです。

- 保険期間

- 保険料

- 保険金

- 子供が亡くなったら

それぞれわかりやすく説明していきます。

保険期間

学資保険に加入できる子どもの年齢は、保険商品によって異なります。

学資保険は、子どもの年齢にあわせて満期が決まっており、「18歳満期」や、「22歳満期」などです。

保険料

学資保険の保険料は、同じ保障内容の場合であっても子供と契約者の年齢によって異なります。

子どもと契約者の年齢が上がると保険料も上がるのが一般的です。

妊娠中でも加入できる学資保険があります。

保険金

学資保険金の受け取り方法は主に4つです。

一括で受け取る

出典:ほけんキューイング

設定した満期に合わせて一括で受け取るパターンです。

大学進学の為など、明確な予定が決まっている人におすすめのタイプです。

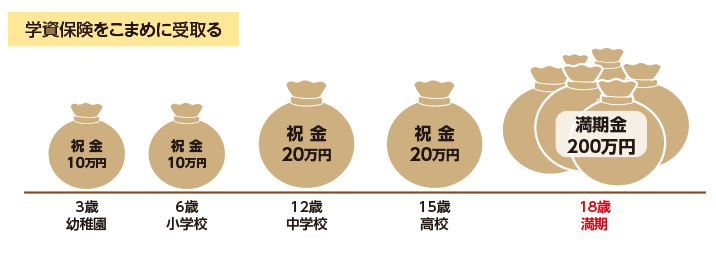

子供のライフステージに合わせて受け取る

子供のライフステージに合わせて受け取るパターンです。

小学校や中学校、高校などにまとまったお金が欲しい人におすすめのタイプです。

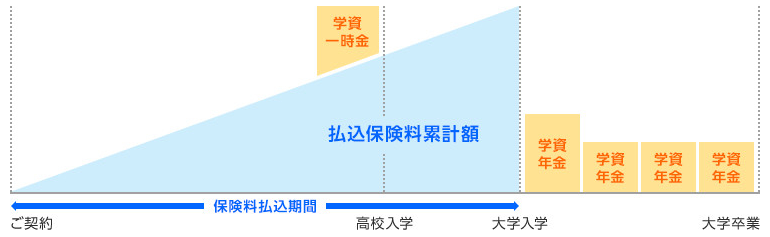

満期後に年金のように受け取る

出典:学資保険返戻率ランキング.com

満期後に年金のように受け取るパターンです。

満期まで受け取らないことで、返戻率を最大まで高めることができます。

組み合わせて受け取る

出典:百五銀行

受け取るパターンを組み合わせる事もできます。

それぞれの家庭に合わせてベストな給付プランを設定できます。

子供が亡くなったら

被保険者(子供)が保険期間中に死亡すると、既に払った保険料相当額が死亡給付金として契約者に支払われます。

死亡給付金が支払われたら、保険契約は終了します。

学資保険の保障特約

学資保険は、保障の特約が充実しています。

特約を付け足していくことで、さまざまなリスクに備える学資保険にすることができます。

ただし、保障を付け足していくと返戻率が低くなります。沢山つけると、支払った保険料よりも、満期保険金が少なくなってしまうので注意が必要です。

また、保障をたくさん付加して手厚くすればするほど支払う保険料は高くなります。

主な特約は下記のとおりです。

- 払込免除特約

- 育英年金

- 子どもの「死亡保障」

- 子どもの「医療保障」

それぞれわかりやすく説明していきます。

払込免除特約

払込免除特約とは、契約者になっている親が死亡したり、所定の高度障害の状態になったとき、その後の保険料の支払いが免除される特約です。

育英年金

養育年金とは、保険期間中に契約者(親など)が、死亡または所定の高度障害状態になった場合に保険期間満了まで受け取れる年金です。

子どもの「医療保障」

医療補償の特約を付加することで、「入院給付金」や「手術給付金」を受け取ることができます。

入院給付金は、入院1日に対して、5,000円、10,000円など所定の給付金が受け取れるタイプが一般的です。

手術給付金は、手術1回に対して、5万円、10万円など所定の給付金が受け取れるタイプが一般的です。

返戻率とは

返戻率(へんれいりつ)とは、支払った保険料と受け取った保険金の割合を示したものです。

学資保険の資料を見ると、必ずといっていいほど「返戻率」の文字を目にします。

学資保険は返戻率の為に加入するといっても過言ではありませんので、しっかりと確認してから契約しましょう。

返戻率が100%を超えていれば、支払った保険料より多くの学資金を受け取ることができます。

例えば、支払った保険料が100万円で、受け取った学資金が110万円の場合、返戻率は110%になります。

返戻率を上げる方法

契約内容によって返戻率は変わってきます。

返戻率を上げる方法は下記の3つです。

- 契約期間を長くする

- 保険料を早めに納める

- 保障特約を付けない

それぞれわかりやすく説明していきます。

契約期間を長くする

保険会社は受け取った保険料を運用し、契約者に還元しています。

契約期間は長いほど運用期間もがなくなる為、返戻率を上げることができます。

保険料を早めに納める

保険会社は受け取った保険料を運用し、契約者に還元しています。

早くにまとまったお金を保険会社に納めることで、返戻率を上げることができます。

※保険期間分の保険料を一括で納める全期前納払い、10年払い、15年払いなど「短期払い」に設定できる場合があります。

保障特約を付けない

学資保険は保障特約が充実しています。

保障特約を付加すればするほど返戻率が下がります。

返戻率を上げたければ、保障特約を付加しないことです。

学資保険のメリットとデメリット

学資保険の加入にはメリットとデメリットがあります。

学資保険のメリット

学資保険のメリットは下記のとおりです。

生命保険料控除

生命保険料控除とは生命保険料、介護医療保険料、個人年金保険料を支払っている場合に利用できる所得控除制度のことです。

サラリーマンであれば年末調整時に、自営業の方であれば確定申告時に手続きを行います。

この控除によって、所得税と住民税が減税となります。

手堅くお金を増やせる

学資保険は満期まで契約を満了した場合、受け取る保険金の総額が支払う保険料の総額を上回るケースがほとんどです。

学資保険は、資産運用としての利用もできます。

学資保険のデメリット

学資保険のデメリットは下記のとおりです。

早期解約で元本割れの可能性

保険契約の途中で解約すると、解約返戻金を受け取ることになります。

ただし、満期前に途中で解約すると多くの場合、その解約返戻金は支払った保険料の総額を下回る場合がほとんどです。

関連記事

インフレに弱い

インフレとは、物価が上がり、お金の価値が下がることです。

通常はインフレになるにつれて、金利も上昇します。

関連記事

子どもの教育資金はいくらかかるのか

子どものを育てるにはお金が掛かりますが、中でも教育資金は多額になります。

国公立と私立の学費の目安は下記のとおりです。

| 国公立 | 私立 | |

| 幼稚園 | 45万円 | 95万円 |

| 小学校 | 193万円 | 959万円 |

| 中学校 | 146万円 | 422万円 |

| 高校 | 137万円 | 290万円 |

| 大学 | 464万円 | 634万円 |

| 合計 | 985万円 | 2,400万円 |

学資保険は生命保険控除の対象

学資保険は生命保険控除の対象になります。

学資保険の加入者は生命保険料控除の対象になるため、会社員は年末調整で、自営業者であれば確定申告で所定の手続きを行うことで減税することができます。

学資保険金にかかる税金の種類

学資保険で受け取る事のあるお金は下記の4つです。

- 満期保険金

- 解約返戻金

- 死亡給付金

- 育英年金

それぞれにかかる税金の種類をわかりやすく説明していきます。

満期保険金にかかる税金の種類

満期保険金とは、被保険者が満期時まで生存して満期を迎えることにより受け取ることのできる保険金のことです。

満期保険金には税金がかかることがあります。

税金の種類は「契約者」と「受取人」の関係によって変わります。

| 契約者 (保険料の負担者) |

受取人 | 税金の種類 |

| 夫 | 夫 | 所得税、または 源泉分離課税 |

| 夫 | 夫以外 | 贈与税 |

課税される税金の種類によって税率は変わるので、契約には注意が必要です。

関連記事

解約返戻金にかかる税金の種類

解約返戻金とは、保険契約者が自ら契約を解約したり、保険会社から契約を解除された場合などに、保険契約者に対して払い戻されるお金のことです。

満期保険金には税金がかかることがあります。

税金の種類は「契約者」と「受取人」の関係によって変わります。

| 契約者 (保険料の負担者) |

受取人 | 税金 |

| 夫 | 夫 | 所得税、または 源泉分離課税 |

| 夫 | 夫以外 | 贈与税 |

解約返戻金にかかる税金の種類は満期保険金と同じです。

関連記事

死亡給付金にかかる税金の種類

被保険者(子供)が保険期間中に死亡すると、既に払った保険料相当額が死亡給付金として契約者に支払われます。

死亡給付金には税金がかかることがあります。

税金の種類は「契約者」と「受取人」の関係によって変わります。

| 被保険者 (死亡者) |

保険料 負担者 |

保険金受取人 (課税受ける) |

税金の 種類 |

| 夫 | 夫 | 妻 | 相続税 |

| 夫 | 妻 | 子 | 贈与税 |

| 妻 | 夫 | 夫 | 所得税 |

課税される税金の種類によって税率は変わるので、契約には注意が必要です。

関連記事

育英年金にかかる税金の種類

契約者の死亡により育英年金などを受け取る場合は、支払った保険料を超える利益部分が相続税の課税対象となります。

学資保険に入るときに確認すべきポイント

学資保険に入るときに確認すべきポイントは下記の3つです。

- 祝い金や満期保険金の受け取るタイミング

- 契約者を誰にするか

- 保険料の支払い方

それぞれわかりやすく説明していきます。

祝い金や満期保険金の受け取るタイミング

学資保険に加給する人の多くが、進学などの費用に充てることを目的にしています。

祝い金や満期保険金の受け取るタイミングは適切なのか、しっかり確認してから契約しましょう。

契約者を誰にするか

学資保険の契約者は一家の収入の柱になっている人を契約者にします。

一般的に夫になるかと思います。

しかし、妻の年齢が低いなどの場合は、契約者を母親にすることで保険料が抑えることができるかもしれません。

保険料の支払い方

保険会社によっては、保険料の支払方法に「一括」「年払」「月払」などバリエーションがあります。

まとめて支払った方が保険料を安くできる場合があります。

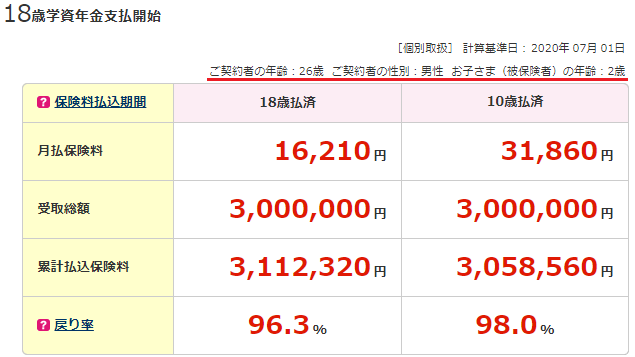

学資保険の具体例

学資保険を選ぶとき、どのように調べればいいのかイメージしにくいと思うので、実際に資料を見ていきましょう。

サンプルはアフラックの学資保険です。

基本的な内容は上表のとおりです。

基本契約に「保険料払込免除特則」の保障があります。

契約者26歳、子ども2歳、受取総額を300万円に設定すると、

毎月の保険料の支払いが、16,210円

支払総額が、3,112,320円になります。

保険料払込免除特則の保障があるので、支払総額よりも受取総額の方が少なくなります。

以上です。

保険会社によって内容は異なります。色々見くらべて、自身や家族に合った保険を選びましょう。

おわり。