この記事では、「公的保険」と「民間保険」の違いを解説していきます。

保険には、「国の保険」と「民間の保険」が有ると知っている人は多いと思いますが、具体的になにが違うのかを説明できる人は少ないのではないでしょうか?

この記事を読めば、それぞれの「保険者」「加入義務」「保険料の支払」「支出の財源」の違いを知ることができます。

【一覧】公的保険と民間保険の違い

公的保険と民間保険の違いは下記の5つです。

- 保険者

- 加入義務

- 保険料の支払

- 保険給付の財源

わかりやすく下記にまとめてみました。

| 4つの相違点 | 公的保険 | 民間保険 |

| 保険者 | 国、市区町村など | 生命保険会社、損害保険会社など |

| 加入義務 | 強制 | 任意 |

| 保険料の支払 | 公費、個人、会社など | 契約者 |

| 保険給付の財源 | 国、市区町村などが保険料の一部を負担 | 保険料収入および運用利益 |

※保険者とは、保険料の納付を受け、保険給付などのいわゆる保険事業を行うもののことです。

公的保険の特徴

公的保険とは、国や地方自治体が運営している国民健康保険や国民年金、介護保険などのことです。

これらの保険は、全員の加入が義務付けられています。

保険料は一律に設定されているものと、収入などによって異なるものがあります。

国民年金は収入を問わず基本的に保険料は同じですが、収入によっては保険料の支払いが免除、軽減される場合があります。

国民健康保険や介護保険は収入などによって保険料が異なります。

また、雇用保険も公的保険の1つです。

従業員を雇用している企業は加入を義務付けられており、会社と従業員のそれぞれが保険料を負担しています。

そして、倒産やリストラで仕事を失った場合は、雇用保険から失業給付金を受け取ることができます。

育児休業給付金や介護休業給付金も雇用保険から支払われます。

雇用保険の特徴は、「加入が強制されている」「公的機関が運用している」「保険料の軽減措置がある」などです。

公的保険の種類

| 会社員 | 公務員など | 自営業など | |

| 医療保険 | 〇 | 〇 | 〇 |

| 年金保険 | 〇 | 〇 | 〇 |

| 介護保険 | 〇 | 〇 | 〇 |

| 雇用保険 | 〇 | - | - |

| 労災保険 | 〇 | 〇 | - |

公的保険の種類は全部で5つです。

公的保険には加入が義務付けられているものと、そうでないものが有ります。

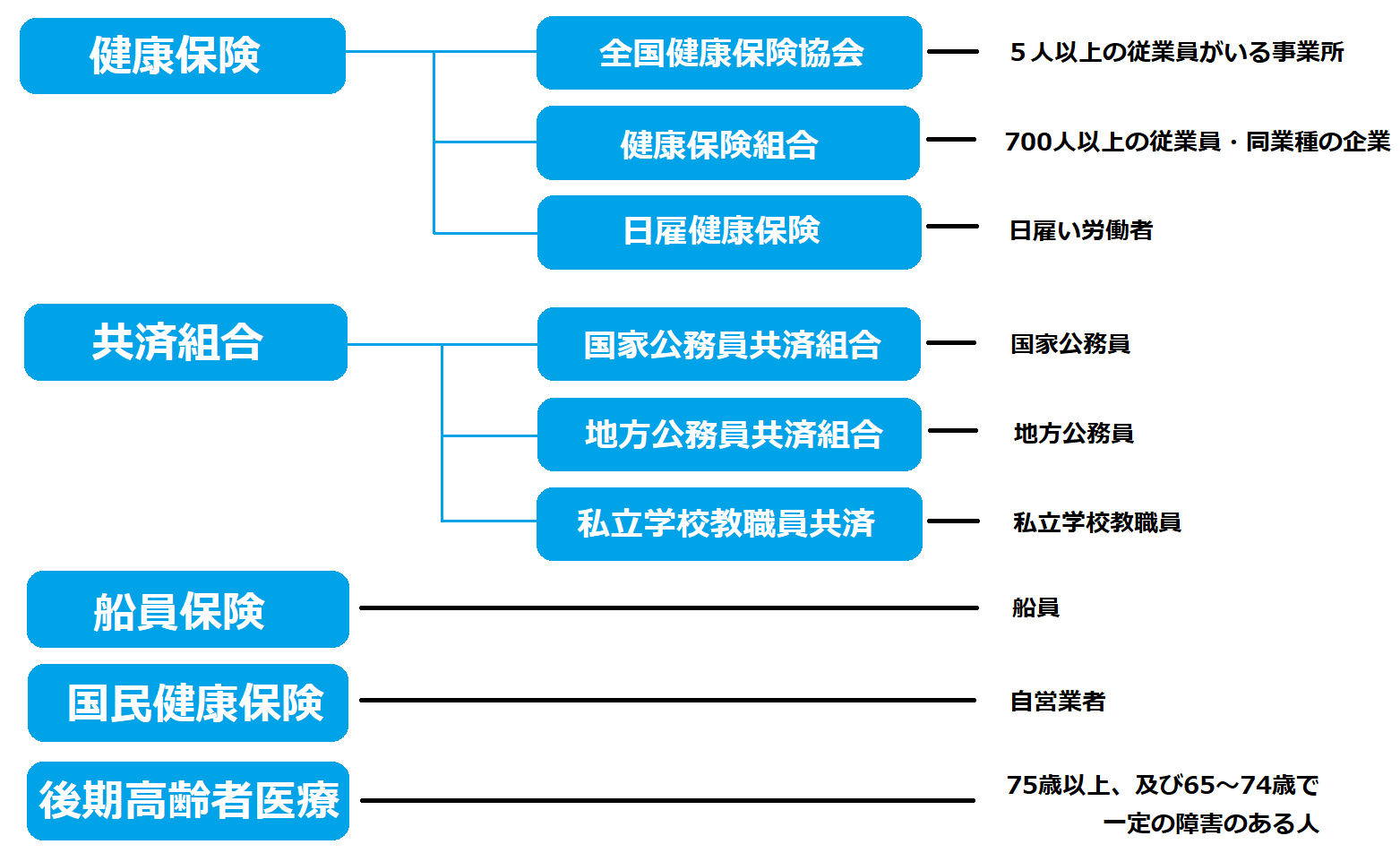

また、医療保険については、職業や環境などにより加入する公的医療保険の種類が異なります。

詳細は下記の画像のとおりです。

【公的医療保険の種類】

民間保険の特徴

日本の公的保険は世界的に見ても手厚く、さまざまなリスクに備えることができますが、それでも万全ではありません。

家族構成や働き方などにより、必要な備えは千差万別です。人によっては公的保険だけでは不十分です。

公的保険の足りない部分を補うモノ、それが民間保険です。

民間保険は相互扶助の精神に基づき、「公平の原則」「収支相当の原則」に則って運営されています。

保険料は民間保険会社が自由に決めることができ、加入するするかどうかは契約者の意思にゆだねられています。

民間保険には、生命保険と損害保険の2種類いがあり、それぞれが異なる保険商品を販売しています。

また、最近では第三分野と呼ばれる生命保険と損害保険の中間に位置する保険も販売されるようになりました。

「生命保険」「損害保険」「第三分野の保険」の中から必要な保険を契約することが求められています。