この記事では「仕事ができなくなった時に頼りになる社会保障」について解説していきます。

仕事ができなくなった時のことを真剣に考えたことがあるでしょうか?

収入はどうなるのか…、どうやって生活を営んでいけばいいのか…、今後のことを考えると不安に陥ります。そんな時でも、事前に受けられる社会保障の内容を知っておけば、冷静に行動することができ、より良い方向に進むことができます。

この記事を読めば、「仕事ができなくなった時に頼りになる社会保障の種類」「社会保障の給付期間」「会社員・公務員と自営業者で異なる社会保障の種類」などを知ることができます。

仕事ができなくなった時に頼りになる医療保険

医療保険は、主に入院や手術をしたときに現金を受け取れる保険です。(特約を付加することで通院なども補償の対象にすることができます)。

つまり、医療保険が頼りになるときというのは、「仕事ができなくなり、収入が断たれた状況です」。

貯金があり生活を営んで行くことができるのなら問題はないでしょうが、医療保険に加入しているということは生活防衛資金が足りていない状況のはずです。

医療保険に加入する人の多くは、「仕事ができなくなり、収入が経たれた事態に備える」ためです。

詳細記事

仕事ができなくなった時に頼りになる社会保障の種類

社会保障には仕事ができなくなった時に頼りになる保障がいくつかあります。

主な保証は下記の4つです。

- 生活保護

- 障害年金

- 傷病手当金

- 休業補償給付

細かく分類すると、2つに分けることができます。

障害年金・傷病手当・休業補償給付は「社会保険」による保障となり、基本的に保険料を納めてきたことにより、その対価として保険を受けることになります。

一方で、生活保護は「公的扶助」による保障となります。

それぞれわかりやすく解説していきます。

生活保護

生活保護は、国民の健康と生活を最終的に保障する制度として位置づけられています。生活保護による救済は、貧困・低所得者を対象としていて、最低生活の保障を行う救貧的機能を有しています。

生活保護は、生活困窮者に対し「健康で文化的な最低限度の生活」を保障するとともに、自立を助長する制度です。

このため、とても豊かな生活を送れる水準には至らず、なるべくなら生活保護を受給する状況にはなりたくないものです。

障害年金

障害年金は、病気やケガによって生活や仕事などが制限されるようになった場合に受け取ることができる保障です。

障害年金の受給が開始するのは、障害の原因になった病気やケガを負った日から1年6ヶ月後になります。

これは、障害が固定されたかを確認するためです。

障害年金の給付額の目安は下記のとおりです。

| 子なし | 子1人 | 子2人 | 子3人 | |

| 1級 | 974,125円 (月額 81,177円) |

1,198,425円 (月額 99,868円) |

1,422,725円 (月額 118,560円) |

1,497,525円 (月額 124,793円) |

| 2級 | 779,300円 (月額 64,941円) |

1,003,600円 (月額 83,633円) |

1,227,900円 (月額 102,325円) |

1,302,700円 (月額 108,558円) |

なお、厚生年金に加入していた場合は、この他に障害厚生年金も受け取ることができます。

傷病手当金

傷病手当金は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に給付されます。

傷病手当金の給付には、「業務外・通勤外の事由による病気やケガの療養のための休業であること」が挙げられます。

傷病手当金が給付される期間は、支給が開始されてから最長で1年6ヶ月となっています。

傷病手当金の支給額はそれまでの収入によって異なり、「標準報酬月額の2/3」になります。

月に30万円の給料を受け取っていたとしたら、給付額は20万円となります。

休業補償給付

休業補償給付は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に給付されます。

休業補償給付が支払われるには、「業務上・通勤上の事由による病気やケガの療養のための休業であること」が挙げられます。

休業補償給付が給付される期間は、休業開始後4日目から休業が終了するまで続きます。

1年6カ月を経過しても治っていない場合、休業補償給付から「傷病補償年金」に切り替わり、新たな制度の下給付が続きます。

傷病補償年金は3年経過したとき、会社が病気を理由に解雇できるようになるので、注意が必要です。

休業補償給付の給付額は、それまで受け取っていた給料の80%程度です。

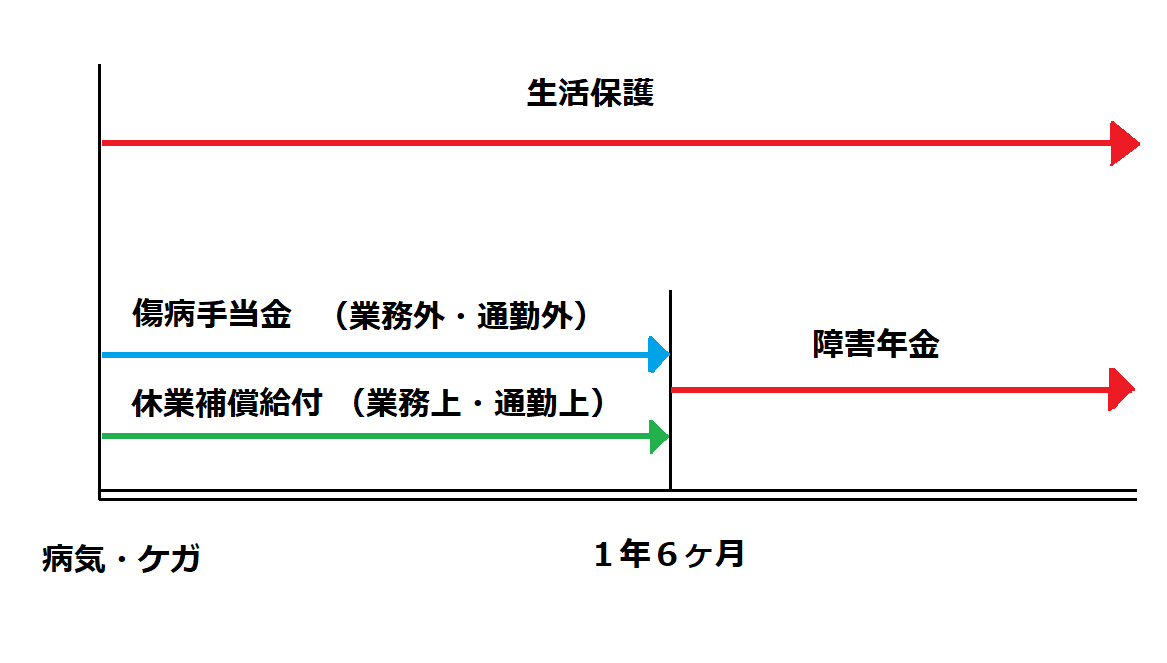

生活を支える社会保障の給付期間

生活を支える社会保障を4つ紹介しましたが、それらの保障期間をわかりやすく図解で表すと下記のようになります。

注目すべきは、障害年金の給付が開始するまでに1年6ヶ月かかるということです。

傷病手当金・休業補償給付は障害年金の給付が開始するまでのツナギといえます。

「会社員・公務員」と「自営業者」で異なる社会保障の種類

これまで4つの社会保障を紹介してきましたが、すべて国民が全部の保障を受けられるわけではありません。

受けられる保障は、「会社員・公務員」と「自営業者」で分けられます。

会社員・公務員が受けられる社会保障の種類

会社員・公務員が受けられる社会保障の種類は下記のとおりです。

- 生活保護

- 障害年金

- 傷病手当金

- 休業補償給付

会社員・公務員の社会保障は手厚く、これまで紹介した保障をすべて受けることができます。

自営業者が受けられる社会保障の種類

自営業者が受けられる社会保障の種類は下記のとおりです。

- 生活保護

- 障害年金

自営業者の社会保障は手薄く、生活保護を除くと障害年金のみとなります。

自営業者は障害年金を受給するまでの社会保障がない

これまで説明したとおり、自営業者の社会保障は手薄いです。

特に注目したいのは、障害年金を受給するまでの社会保険が無く、もしもの時にはすぐに生活保護が頼りの生活を送ることになります。

このため、自営業者の方は貯蓄や入院保険などで必要な保障を用意することが求められます。

会社員・公務員であっても、手術や入院をすることになってしまったら、場合によっては医療費が高額になることもあります。貯金や出費を勘案し、必要に応じて医療保険などで備えましょう。

高額な医療費に備えて保険加入を考える場合、高額療養費制度の内容を知っておくことは重要です。

一生に一度は聞いておくべきファイナンシャルプランナーの意見

ここまで記事を読んだ方には、職業によって受けられる社会保障が異なり、自身の保障内容がどの程度なのかを理解したと思います。

それにより、自身の世帯の備えがどの程度必要なのかもなんとなくわかったはずです。

しかし、具体的にどのくらい貯蓄が必要なのか、またはどのくらいの保険に加入するのが適切なのかをハッキリと言える人は少ないのではないでしょうか?

そんな時に便利なのがファイナンシャルプランナーです。

目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導く方法を「ファイナンシャル・プランニング」といいます。

ファイナンシャル・プランニングには、家計にかかわる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など幅広い知識が必要になります。これらの知識を備え、相談者の夢や目標がかなうように一緒に考え、サポートする専門家が、ファイナンシャル・プランナーです。

ファイナンシャルプランナーへの相談は、有料で行われるのが一般的ですが、この記事から申し込めば無料で相談することができます。

ファイナンシャルプランナーはお金にまつわる様々な知識があります。

家計チェック、賢い貯蓄方法、賢い節約方法、住宅ローン、住宅購入のコツ、保険の見直し等々、気になっていることがあれば質問することで疑問を解消できるかもしれません。

お金のプロの意見に耳を傾ける時間、一生に一度は経験しておいて損はないはずです。