この記事では「バイク保険」について解説していきます。

バイクで人身事故を起こしてしまった場合、1億円を超える賠償を請求されるケースが多々あります。

ひとたび事故を起こしてしまえば人生が破綻してしまうほどのリスクがあり、バイクを運転するならバイク保険の加入は必須と言えます。

この記事を読めば、「自賠責保険の内容」「任意保険の内容」「保険料の決まり方」などを知ることができます。

バイク保険とは

バイク保険とは、バイクに関連した損害が発生した場合に、保険会社が保険金などによって損害を補償する損害保険のことです。

バイク保険の種類

バイク保険は、「自賠責保険」と「任意保険」に分類されます。

自賠責保険は強制保険ともと呼ばれ、法律で加入が義務付けられています。

一方の任意保険は、民間の保険会社と自分の意志で保険契約を結びます。

出典:価格ドットコム

自賠責保険だけでは補償が充分ではありません。

自賠責保険の内容

自賠責保険に加入しないまま運転すると、「1年以下の懲役、もしくは50万円以下の罰金」「免許停止処分で違反点数6点」という罰金を受けることになります。

車検が必要な車は、自賠責保険に加入しないと車検が通りません。

車検の対象になっていない250cc未満のバイクや原付などは自分で加入する必要があります。

自賠責保険の保険期間は最長で5年ですが、車検が必要な車の場合は車検期間の契約しかできません。

自賠責保険の目的は被害者の救済

自賠責保険の加入が法律で義務付けられている理由は、事故の被害者を救済するためです。

自動車保険の加入を自由にしてしまうと、被害者が充分な補償を受けられなくなってしまうかもしれません。

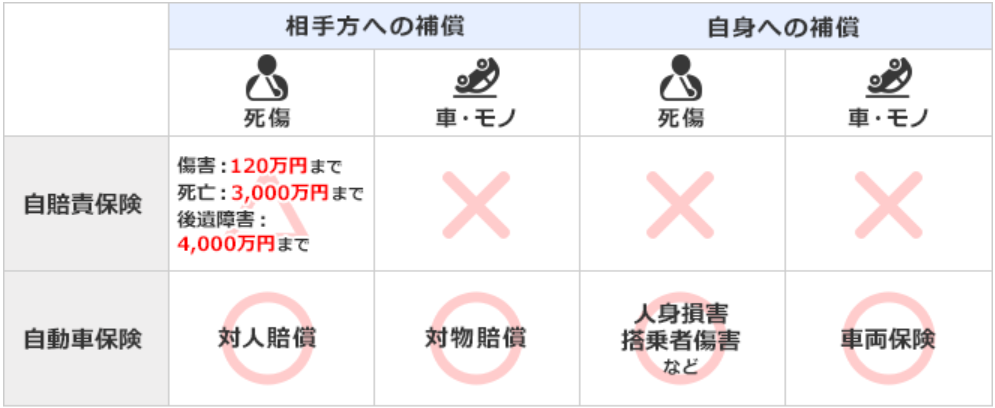

自賠責保険の補償のポイントは、「対人賠償に限定」されているということです。

つまり、相手の車や物、自身のケガは保障されません。

※対人賠償保険の基準を超えた分(最高で4,000万円)については賠償する責任があります。

自賠責保険では補償しきれない部分を補うのが任意保険です。

自動車事故は高額になることがあります。

バイク保険は自賠責保険と任意保険の2重の備えが求められます。

自賠責保険未加入で事故を起こすと

任意保険に加入しているが、自賠責保険には加入していない条件で事故を起こしたケースで考えていきます。

この場合、自賠責保険の補償を超える部分は任意保険で保障されますが、自賠責保険で補償されるはずの部分は事故を起こした人が自分で支払うことになります。

例えば、死亡事故を起こして1億円の賠償を求められた場合、任意保険からは自賠責保険の補償額である3,000万円を差し引いた7,000万円が補償されますが、3,000万円は自分で支払うことになります。

自賠責保険の補償内容

| ケ ガ の 場 合 |

限度額 | 【ケガの場合】

|

| 内容 |

|

|

| 限度額 | 【後遺障害になった場合】

|

|

| 内容 |

|

|

| 死 亡 の 場 合 |

限度額 | 被害者1名につき最高3,000万円 |

| 内容 |

|

損害保険料率算出機構の調べによると、治療期間が90日を超えている場合が30.2%もあります。

また、休業補償の日額や慰謝料など限度額については裁判で判決される認定額には足りないケースも多く、これらの限度額を超えた分は加害者が支払うことになります。

体物や自身のケガなど、自賠責保険ではカバーできない部分はたくさんあります。

任意保険は強制ではありませんが、「必須」の保険といえます。

任意保険の5つの補償

”相手の身体のみ”補償する自賠責保険を補うのが任意保険です。

任意保険は一般的にバイク保険と呼ばれます。

バイク保険の補償は主に下記の5つです。

- 対人賠償保険

- 対物賠償保険

- 人身傷害保険

- 搭乗者傷害保険

- 車両保険

わかりやすく図解で示すと下記のようになります。

| 誰に補償 | 状況 | |

| 対人賠償保険 | 事故の相手 | 他人を死傷させて、自賠責保険の限度を超えた部分 |

| 対物賠償保険 | 事故の相手 | 他人の自動車や物に損害を与えた場合 |

| 人身傷害保険 | 搭乗中の人や遺族 | 搭乗中の人が死傷した場合。契約車両以外の車に搭乗中や歩行中の事故で死傷した場合 |

| 搭乗者傷害保険 | 搭乗中の人や遺族 | 搭乗中の人が死傷した場合 |

| 車両保険 | 車の所有者 | 車両の修理代 |

それぞれわかりやすく説明していきます。

対人賠償保険

バイク事故で他人を死傷させてしまった場合の、事故の相手への補償です。

自賠責保険などの支払額を超える部分について、補償されます。

どの保険会社も基本保障として用意しています。

対物賠償保険

バイク事故で他人の車や家屋、物を壊してしまった場合の、事故の相手への補償です。

ガードレール、信号機、電柱、店舗などが補償の対象です。

どの保険会社も基本保障として用意しています。

人身傷害保険

搭乗中や歩行中に、自動車事故で死傷したときの、搭乗者への補償です。

過失割合にかかわらず、保険金額を限度に搭乗者傷害保険とは別に支払われます。

ただし、事故の相手から補償されるべき金額は重複しては受け取れません。

バイク事故で死傷してしまった際に、示談交渉を待たずに総損害額が支払われます。

また、事故の相手からの賠償のお金が長期間に渡って払われない場合にも補償されます。

どの保険会社も特約保障として用意しています。

搭乗者傷害保険

契約の車に搭乗中の全員を対象に、死亡・後遺障害・医療保険金が支払われる、搭乗者への補償です。

対人賠償保険、人身傷害保険とは別に支払われます。

過失割合の影響で支払われる保険金額が変動することはありません。

医師の診断による入院および通院の合計日数が、5日以上を経過した時点で定額の損害額が支払われるなど、補償には条件があります。

人身傷害保険と同様、被保険者の重大な過失・酒気帯び運転・自然災害などにおける自動車事故は補償対象外となるケースがあります。

どの保険会社も特約保障として用意しています。

車両保険

車両保険は自分のバイクに対する補償です。

バイク事故に限らず、水没や飛来物、落書きなどの損害も補償します。

どの保険会社も特約保障として用意しています。

保険料の決まり方

バイク保険の保険料はさまざまな要因によって異なります。

保険料を決める要因は下記の6つです。

- 等級

- バイクの総排気量

- 運転免許証の色

- 年齢

- 運転する人の範囲

- 走行距離

それぞれわかりやすく説明していきます。

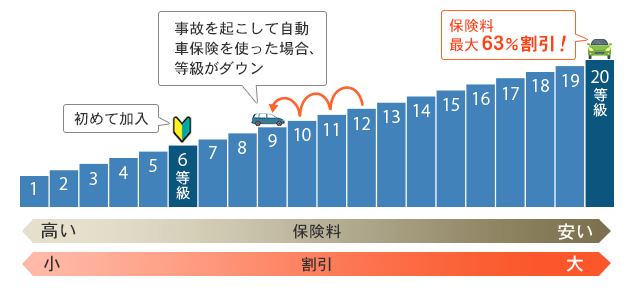

等級

保険料の算出の一つに「等級」があります。

等級は契約した車を運転する人によって、どれだけ事故のリスクがあるかを示す尺度になります。

等級は6等級からスタートし年々変動します。

1年間無事故の場合、次の年に等級が1つ上がり割引率が上がります。逆に、事故を起こし保険を使うと、次の年に等級が3つ下がり割引率が下がります。

保険会社を乗り換える時、保険会社間で等級の引き継ぎが行われ、それまでの等級が維持されます。

この制度により、保険の見直しがしやすくなっています。

無事故で等級が上がってから保険会社を変更しても、損をすることはありませんし、保険会社も困りません。

バイクの総排気量

保険料の算出の一つに「排気量」があります。

バイク保険は、搭乗するバイクの総排気量が保険料に影響します。

バイクは総排気量が多いほどスピードが出るため事故が発生する可能性が高く、事故による損害も多くなるので保険料が高くなります。

運転免許証の色

保険料の算出の一つに「運転免許の色」があります。

運転免許証の色は、「グリーン」「ブルー」「ゴールド」の3種類があります。

優良運転者である「ゴールド」の場合、最初に取得する「グリーン」の運転免許証保有者より保険料が安くなります。

年齢

保険料の算出の一つに「年齢」があります。

年齢によって事故を起こしやすさが異なるので、保険料に反映されます。

区分は、「全年齢補償」「21歳以上補償」「26歳以上補償」「35歳以上補償」などがあります。

基本的に「全年齢補償」の保険料が高くなり、条件の年齢があがるほど保険料が安くなりますが、60歳を超えると保険料が高くなる場合があります。

運転する人の範囲(本人・配偶者など)

保険料の算出の一つに「運転する人の範囲」があります。

バイク保険の保険料は、バイクを運転する人の範囲が限定されるほど保険料の負担が低くなります。

例えば、運転者を本人に限定した場合と、本人だけでなく配偶者や同居の家族全員も対象にした場合とでは、本人限定のほうが保険料は安くなります。

走行距離

保険料の算出の一つに「走行距離」があります。

保険会社によっては走行距離によって保険料を区分しているところもあります。

区分は「5,000km以下」「5,000km超~10,000km以下」「10,000超~15,000km以下」「15,000~」などがあります。

バイク保険 その他の特約

保険会社はさまざまな特約を用意しています。

ここでは、主な特約は下記のとおりです。

- 弁護士費用特約

- 無保険車傷害特約

それぞれわかりやすく説明していきます。

弁護士費用特約

弁護士費用特約とは、バイクに起因する事故にあった場合に、相手に損害賠償請求を行う場合に生じる弁護士費用や、法律相談をする場合の費用に備える保険です。

法律上、100%自分に過失がない時は、自分が契約している保険会社は事故相手と示談交渉を行うことができません。

このような場合でも、費用の負担を気にする事なく示談交渉を弁護士に委任する事ができます。

無保険車傷害特約

事故の相手が保険に入っておらず、死亡もしくは後遺障害が生じた際に十分な賠償が得られないときに補償される特約です。

また事故の相手の加入している保険金額では十分な損害賠償金を得られないときにも、相手の負担すべき保険金が支払われます。

バイク保険の契約の仕方

ネットで一括見積サービスを利用する

一番おすすめなのが、ネットの一括見積サービスを利用することです。

バイク保険の保険料は、利用頻度や利用者の限定、年齢などによって異なります。

一括見積サービスを利用すれば、自身に合った一番安い保険を簡単にピックアップすることができます。

ネットで保険会社を利用する

バイク保険は、店舗型とダイレクト型が存在します。

ダイレクト型は店舗を持たないため、その分保険料が安くなります。

ダイレクト型のサイトで直接保険料を調べるのもおすすめですが、見比べるのが面倒ではあります。

保険代理店を利用する

街中の保険代理店でも、バイク保険は申し込むことができます。

保険の専門家と相談しながら申し込みできます。