この記事では、「自動車保険」について解説していきます。

自転車事故で数千万円の賠償命令が下されるようになり、各都道府県で自転車保険の義務化が進んでいます。

自転車事故による賠償金額は、人生を破綻する可能性を秘めています。

保険加入は義務でなくとも入る必要があるのかもしれません。

この記事を読めば、「自転車保険の補償」「個人賠償責任保険の内容」「自転車保険の必要性」を知ることができます。

自転車保険とは

自転車保険とは、自転車運転中のケガで入院・通院した場合の「自身への補償」ができる傷害保険です。

特約で用意されている「個人賠償責任保険」を付帯することで、「相手への賠償補償」にも対応することができます。

※多くの場合、基本補償に個人賠償責任保険がついています。

「個人賠償責任保険」は、さまざまな保険の特約に用意されている為、重複することがあります。

よって、他の保険で「個人賠償責任保険」の特約を付帯している場合は、自転車保険に加入する必要は無いかもしれません。

特約で「個人賠償責任保険」を用意している主な保険は下記のとおりです。

- 自動車保険

- 火災保険

- 傷害保険

- TSマーク付帯保険

- 共済

- 自転車保険

- クレジットカードなど

クレジットカードでも個人賠償責任保険のオプションを用意している場合があります。

自転車保険は「自分の補償」と「相手の補償」

自転車による事故は、自分と相手がケガ・死亡をすることになります。

自転車保険に加入する意味は、「自分の補償」と「相手の補償」をする為です。

自分への補償は「自転車保険の傷害保険」で補償することになります。

相手への補償は、特約の「個人賠償責任保険」で補償することになります。

自転車保険で自分への補償

自転車保険で受けられる主な傷害補償は下記のとおりです。

- 入院保険金

- 入院一時金

- 通院保険金

- 死亡保険金

- 後遺障害保険金

それぞれわかりやすく説明していきます。

入院保険金

入院保険金とは、ケガをして入院した場合に、入院1日につき決まった保険金を受け取れる補償です。

入院一時金

入院一時金とは、ケガをして入院した場合に、入院日数に関わらず一時金として保険金を受け取れる補償です。

通院保険金

通院保険金とは、ケガそして通院した場合に、通院1日につき決まった保険金を受け取れる補償です。

死亡保険金

死亡保険金とは、亡くなった場合に数百万円の保険金を遺族が受け取れる補償です。

後遺障害保険金

後遺障害保険金とは、後遺障害が残ったときに受け取れる補償で、保険金額は障害の程度に応じて数十万円~数百万円。

個人賠償責任保険で相手への補償

個人賠償責任保険とは、自動車事故以外の日常生活の事故により、他人にケガをさせたり他人のモノを壊してしまい、法律上の損害賠償責任を負った場合に補償する保険です。

個人賠償責任保険で被害者に支払われる損害賠償金は、治療費、修理費、慰謝料です。

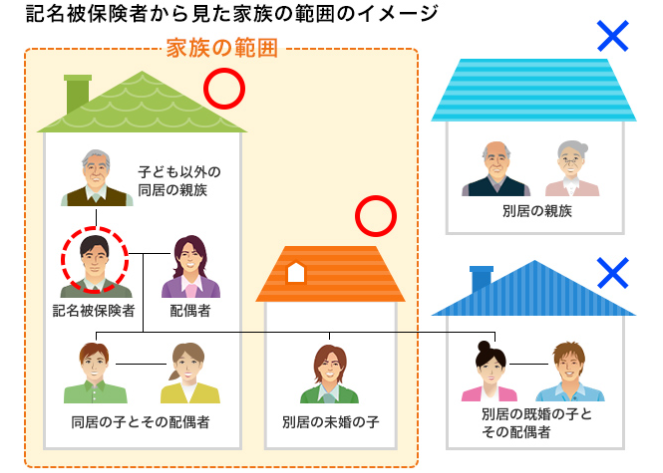

個人賠償責任保険の被保険者の範囲

出典:ソニー損保

個人賠償責任保険の被保険者の対象範囲は本人だけでなく、その家族もカバーされます。

具体的には下記のとおりです。

- 本人

- 本人の配偶者

- 本人または配偶者と生計を共にする同居の親族

- 本人または配偶者と生計を共にする別居の未婚の子

上記の範囲が一般的です。

個人賠償責任保険で補償される事例

代表的な個人賠償責任保険で補償される事例は下記のとおりです。

- 自転車で走行中に歩行者とぶつかり後遺障害を負わせた

- 買い物中に陳列商品を落とし破損させた

- 飼い犬が他人を噛んでケガをさせた

- 子供が駐車場に停めてあった他人の車をキズつけた

- マンションの自宅の風呂場からの水漏れにより、階下の戸室の家財に損害を与えた

- ガス爆発によって、隣の建物を損壊させた

- ベランダの鉢植えが落下して歩行者の頭に当たり死亡させた

- スキー中他人と衝突しケガをさせた

- ゴルフのプレー中誤ってボールを他人にぶつけてケガをさせた

- 国内外の事故にかかわらず補償します

個人賠償責任保険では補償されない事例

代表的な個人賠償責任保険では補償されない事例は下記のとおりです。

- 車両事故による賠償

- 類焼により与えた損害

- 預かり物の賠償

- 天災により与えた損害

- 同居親族へ与えた損害

- 故意による賠償

自転車保険の必要性

自転車保険の必要性が認知されるようになったのは、自転車事故による高額な賠償請求が起きたことです。

2008年に神戸で発生した事故で、男子小学生(11歳)が夜間に自転車で走行中、歩道と車道の区別のない道路で歩行中の女性と正面衝突し、相手の女性は頭蓋骨骨折等の傷害を負い、意識不明の重体となってしまいました。

2013年に、裁判で男児の保護者に対して約9,500万円の賠償金支払いの判決が出ました。

保険の存在意義は、対応できない金銭的なリスクに備えるためです。

自転車保険への加入は、生活を守るためにも必須といえるかもしません。

自転車事故の事例による判決認容額の例

判決認容額とは、裁判における判決文で加害者が支払いを命じられた金額であり、裁判後の上訴等により加害者が実際に支払う金額とは異なる場合があります。

判決認容額 9,266万円の自転車事故

男子高校生が昼間、自転車横断帯のかなり手前の歩道ら車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突。

男性会社員に重大な障害が残った。

判決認容額 6,779万円の自転車事故

男性が夕方、ペットボトルを片手に下り坂をスピードを落とさず走行し交差点に進入、横断歩道を横断中の女性(38歳)と衝突。

女性は脳挫傷等で3日後に死亡した。

判決認容額 5,438万円の自転車事故

段位が昼間、信号表示を無視して高速度で交差点に進入、青信号で横断歩道を横断中の女性(55歳)と衝突。

女性は頭蓋内損傷で11日後に死亡した。

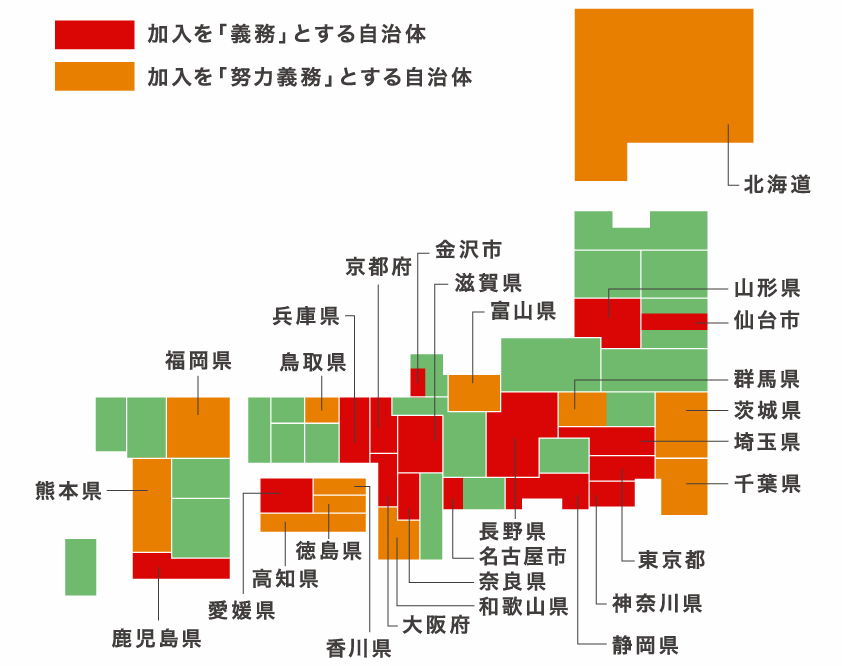

自転車保険の義務化

出典:au損保

自転車の重大事故により高額な賠償金を請求されるケースがあとを絶たないため、各都道府県で自転車保険の義務化が進んでいます。

自転車保険が義務化されている地域の住民でなくても、義務化地域を自転車で通る場合は、自転車保険の加入が義務づけられる場合があるので注意が必要です。