この記事では「遺族が受けられる社会保障」について解説していきます。

必要な保険金が1000万円だとしても、社会保障(遺族年金)で600万円まかなえることができれば必要な保険金は400万円ですみます。

本当に必要な保険金の金額を知ることで保険料を抑えることができれば、残ったお金で外食やレジャーに出かけ、家族で笑顔になれる時間を過ごすことができます。

この記事を通して、無駄な支出を減らし有意義なことにお金を使えるようになれれば幸いです。

家庭によって異なる必要な死亡保険の金額

必要な死亡保険の金額は世帯によって異なり、幾らがよいとは一概に言えません。

たとえば、残された家族が「母と、自立を控えた子1人」の世帯と「母と、保育園児3人」の世帯とでは、今後必要になる生活費に雲泥の差が生じます。

また、死亡した生活維持者だった人の職業によっても大きく異なります。

会社員や公務員の場合、遺族に支給される遺族年金には「遺族基礎年金と遺族厚生年金」の2つの遺族年金が支給されますが、自営業者だった場合、支給される遺族年金は「遺族基礎年金」の1つのみです。

つまり、自営業者の世帯の場合、必要な遺族の保障金額は大きくなることになります

他にも、マイホームを持っているかも大きく異なります。

一般的に、住宅ローンの借り入れ時には「団体信用生命保険」へ加入することになっています。ローン返済中に契約者が死亡すれば保険金が支払われ、遺族には住宅ローンが残りません。

つまり、持ち家を持っている世帯の場合、必要な遺族の保障金額は小さくなることになります。

このように、必要な死亡保険金の金額は世帯によって大きく異なるため、幾らがよいとは一概に言えないのです。

では、どのように基準を見つけていけばよいのか?この記事を読めば、その基準が見えてくるはずです。

必要な死亡保険金=必要な生活費-社会保障

必要な死亡保険金額は、今後かかる生活費から給付される社会保障費を引くことで求めることができます。

遺族の社会保障とは主に遺族年金のことです。給付される遺族年金の額が多ければ、その分死亡保険の金額を少なくすることができます。

「必要な生活費」と「社会保障」の一般的な金額を説明していきます。

各家庭の一般的な生活費

各家庭の一般的な生活費を「地域別」「世代別」で見ていきましょう。

どちらも、2人以上の勤労者世帯を対象にしています。

地域別 2人以上の勤労者世帯の消費支出

2018年に総務省が発表した「家計調査」によると、2人以上の勤労者世帯の消費支出は1ヵ月平均315,314円となり、前年に比べ2,257円増加しました。

支出の内訳をみると「食料」が約7.6万円と最も高く、次いで、「交通・通信」が約5.2万円、「教養娯楽」が約3.0万円となっています。

消費支出を地域別にみると、最も高いのは物価の高い関東で332,549円、最も低いのは沖縄の237,177円で、95,372円の開きがあります。

(単位:千円)

| 地域 | 消費 支出 (合計) |

食料 | 住居 | 光熱 ・ 水道 |

家具 ・ 家事 用品 |

被服 及び 履物 |

保健 医療 |

交通 ・ 通信 |

教育 | 教養 娯楽 |

その他 |

| 全国 | 315.3 | 76.1 | 18.2 | 21.8 | 11.3 | 13.1 | 12.0 | 51.5 | 19.1 | 29.8 | 62.4 |

| 北海道 | 295.4 | 69.4 | 21.5 | 27.1 | 10.1 | 11.8 | 10.6 | 49.4 | 11.5 | 26.3 | 57.7 |

| 東北 | 294.4 | 72.8 | 13.4 | 26.1 | 10.8 | 10.6 | 11.6 | 54.9 | 11.3 | 23.6 | 59.3 |

| 関東 | 332.5 | 81.7 | 20.4 | 21.2 | 11.5 | 14.9 | 13.3 | 48.1 | 24.6 | 33.7 | 63.0 |

| 北陸 | 330.4 | 79.5 | 14.4 | 27.7 | 11.9 | 12.1 | 11.1 | 60.7 | 16.4 | 29.7 | 66.9 |

| 東海 | 315.1 | 75.1 | 13.2 | 20.4 | 12.6 | 12.8 | 11.2 | 60.8 | 18.3 | 30.9 | 59.6 |

| 近畿 | 305.4 | 76.1 | 16.8 | 20.8 | 10.4 | 12.9 | 11.1 | 48.2 | 19.4 | 29.5 | 60.2 |

| 中国 | 293.4 | 69.7 | 16.7 | 20.7 | 11.7 | 11.0 | 10.8 | 46.1 | 14.4 | 25.8 | 66.5 |

| 四国 | 308.2 | 67.1 | 24.3 | 22.5 | 10.3 | 10.5 | 10.9 | 55.4 | 12.6 | 24.3 | 70.5 |

| 九州 | 307.6 | 68.3 | 20.2 | 20.1 | 11.5 | 12.1 | 12.1 | 55.6 | 15.2 | 26.1 | 66.2 |

| 沖縄 | 237.2 | 62.0 | 26.3 | 20.2 | 8.5 | 8.2 | 8.6 | 32.9 | 10.4 | 15.9 | 44.1 |

世代別 2人以上の勤労者世帯の消費支出

2018年の2人以上の勤労者世帯の消費支出を年代別にみると、50歳代が351,434円と最も高くなっています。

世帯主の年齢別に消費支出をみると、年齢が上がるにつれて上昇し、50歳代をピークに減少しています。

上段:支出額(千円) 下段:消費支出に占める割合(%)

| 年代 | 消費 支出 (合計) |

食料 | 住居 | 光熱 ・ 水道 |

家具 ・ 家事 用品 |

被服 及び 履物 |

保健 医療 |

交通 ・ 通信 |

教育 | 教養 娯楽 |

その他 |

| ~29歳 | 215.0 | 52.5 | 33.6 | 15.8 | 9.6 | 9.5 | 9.1 | 31.3 | 5.0 | 17.2 | 31.5 |

| (24.4) | (15.6) | (7.3) | (4.5) | (4.4) | (4.2) | (14.6) | (2.3) | (8.0) | (14.7) | ||

| 30~ 39歳 |

280.9 | 68.3 | 22.9 | 18.8 | 10.9 | 13.1 | 10.7 | 49.2 | 13.6 | 28.9 | 44.5 |

| (24.3) | (8.2) | (6.7) | (3.9) | (4.7) | (3.8) | (17.5) | (4.8) | (10.3) | (15.8) | ||

| 40~ 49歳 |

324.0 | 79.3 | 17.0 | 21.9 | 10.9 | 14.3 | 10.8 | 53.9 | 29.3 | 34.4 | 52.1 |

| (24.5) | (5.2) | (6.8) | (3.4) | (4.4) | (3.3) | (16.6) | (9.0) | (10.6) | (16.1) | ||

| 50~ 59歳 |

351.4 | 78.9 | 16.5 | 23.1 | 12.0 | 14.1 | 12.7 | 57.2 | 25.9 | 28.5 | 82.6 |

| (22.5) | (4.7) | (6.6) | (3.4) | (4.0) | (3.6) | (16.3) | (7.4) | (8.1) | (23.5) | ||

| 60~ 69歳 |

302.1 | 77.3 | 16.7 | 22.9 | 12.0 | 11.0 | 14.0 | 47.2 | 2.7 | 28.3 | 70.1 |

| (25.6) | (5.5) | (7.6) | (4.0) | (3.6) | (4.6) | (15.6) | (0.9) | (9.4) | (23.2) | ||

| 70歳~ | 266.4 | 75.8 | 14.5 | 22.7 | 10.6 | 8.0 | 14.2 | 33.7 | 0.8 | 22.9 | 63.1 |

| (28.5) | (5.4) | (8.5) | (4.0) | (3.0) | (5.3) | (12.7) | (0.3) | (8.6) | (23.7) |

教育無償化で必要な学費が大幅に下がる

「3つの教育無償化」により、これまでよりも必要な生活費が少なくてすみます。

「3つの教育無償化」とは下記のとおりです。

- 幼児教育の無償化

- 私立高校の無償化

- 高等教育の無償化

それぞれわかりやすく解説していきます。

1.幼児教育の無償化

幼稚園・保育所は、2019年10月からすべての3〜5歳児(就学前3年間)と、住民税非課税世帯の0〜2歳児の利用料が無料になりました。

2.私立高校の無償化

2020年4月から、私立高校の授業料の実質無償化が全国で始まりました。

年収590万円未満の世帯が対象になります。

3.高等教育の無償化

2020年4月から、大学生などへの「給付型奨学金」と「授業料減免」を、 対象者・金額ともに大幅拡充して実施しています。

| 世帯収入 | 授業料 | 入学金 |

| 住民税非課税世帯 270万円未満 |

国立大は授業料相当の約54万円全額免除 | 国立大は約28万円全額免除 |

| 私立大は最大約70万円を減額 | 私立大は返金額(約25万円)までの措置 | |

| 270~300万円未満 | 住民税非課税世帯の2/3の額 | |

| 300~380万円未満 | 住民税非課税世帯の1/3の額 | |

学費は奨学金も視野に入れよう

約半数の大学生または大学院生が奨学金を利用しています。

日本学生支援機構の「学生生活調査」(2016年度)によると、奨学金を受給している学生の割合は、大学学部(昼間部)で48.9%、大学院修士課程で51.8%、大学院博士課程で56.9%となっています。

特に大学院生では利用割合が高くなっており、大学院の費用まで親が全面的に負担しているケースは少ないようです。

大学費用を奨学金でまかなうことを前提に将来の生活費を検討すれば、必要な死亡保険金を少なくすることができ、保険料を下げることができます。

遺族が受けられる社会保障の種類

遺族が受けられる社会保障は主に下記の5つがあります。

- 遺族基礎年金

- 遺族厚生年金

- 寡婦年金

- 死亡一時金

- 中高齢寡婦加算

それぞれわかりやすく解説していきます。

遺族基礎年金

遺族基礎年金の金額は、「781,700円+子の加算」で決まります。子の加算について、第1子・第2子は一人につき224,900円が支給されます。第3子以降は、一人につき75,000円が支給されます。

遺族厚生年金

遺族厚生年金の金額は固定ではなく、それまで納めてきた金額によって異なります。

金額の目安は下記のとおりです。

| 平均標準報酬月額 | 厚生年金 | |

| 年額 | 月額 | |

| 20万円 | 324,911 | 27,079 |

| 25万円 | 406,139 | 33,845 |

| 30万円 | 487,366 | 40,614 |

| 35万円 | 568,594 | 47,383 |

| 40万円 | 649,822 | 54,152 |

| 45万円 | 731,050 | 60,921 |

| 50万円 | 812,277 | 67,690 |

| 55万円 | 893,505 | 74,459 |

| 60万円 | 974,733 | 81,228 |

寡婦年金

夫の死亡日前日までの第1号被保険者(任意加入被保険者を含む)期間から、老齢基礎年金の計算方法により算出した額の3/4になります。

2018年度(平成30年度)の老齢基礎年金の満額は779,300円(年額)ですので、年額に4分の3を掛けた金額が寡婦年金の支給額となります。

死亡一時金

死亡一時金は、死亡日の前日において、国民年金第1号被保険者(任意加入被保険者を含む)の保険料納付済期間が36月(3年)以上ある方が死亡したときに遺族が受け取ることができます。

| 保険料納付月数 | 金額 |

| 36月以上180月未満 | 12万円 |

| 180月以上240月未満 | 14.5万円 |

| 240月以上300月未満 | 17万円 |

| 300月以上360月未満 | 22万円 |

| 360月以上420月未満 | 27万円 |

| 420月以上 | 32万円 |

死亡した月の前月までに付加保険料納付済期間が36月以上ある場合は、上記の金額に8,500円が加算されます。

中高齢寡婦加算

中高齢寡婦加算の金額は、年間585,100円です(老齢基礎年金満額の4分の3相当)。

「会社員・公務員」と「自営業者」で異なる遺族の社会保障

上記で5つの遺族保障を紹介しましたが、すべての保障を受けられるわけではありません。

受けられる保障は、「死亡した方の職業」や「残された遺族の家族構成」、「年齢」などによって異なります。

関連記事

会社員・公務員の遺族が受けられる社会保障の種類

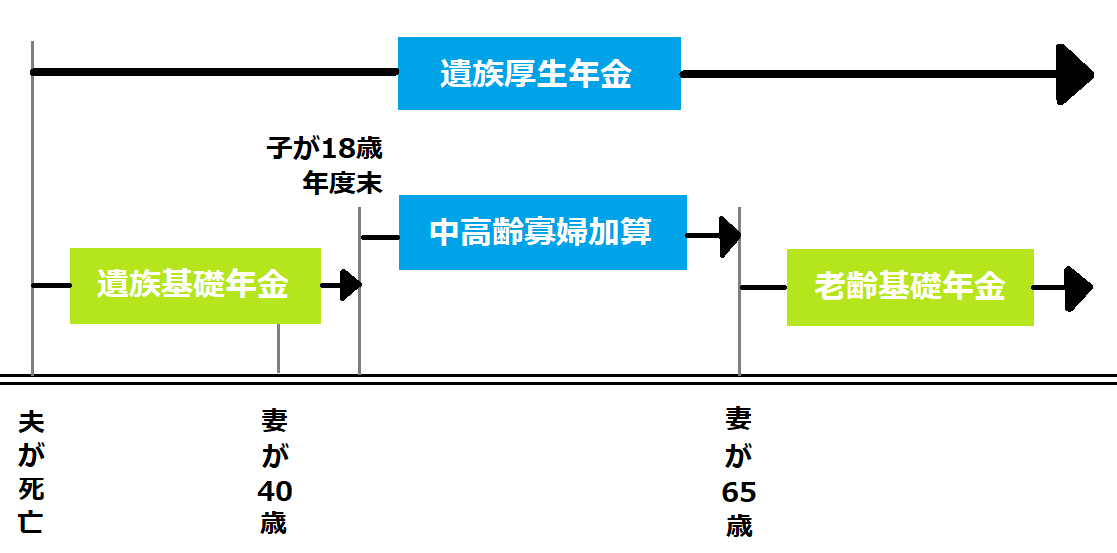

結論から申し上げると、会社員・公務員の遺族が受けられる社会保障は心強いものになります。

受け取れる遺族厚生年金は、妻が再婚しない限りは、一生涯にわたり年金を受け取ることができます。

亡くなった人が会社員・公務員で、その遺族が受けることのできる社会保障の種類は下記のとおりです。

- 遺族基礎年金

- 遺族厚生年金

- 中高齢寡婦加算

それぞれわかりやすく解説していきます。

遺族基礎年金

遺族基礎年金は、死亡していた方によって生計を維持されていた「子のある配偶者」または「子」が受け取ることができます。

「子」とは、18歳到達年度の末日(3月31日)を経過していない子。または、20歳未満で障害年金の障害等級1級または2級の子。のことを指します

遺族厚生年金

遺族基礎年金は、「子のある配偶者」または「子」が受け取ることができましたが、遺族厚生年金は受給資格の有る対象者が多いです。

受給資格有る対象者は下記のとおりです。

- 妻。

- 子、孫(18歳到達年度の年度末を経過していない者または20歳未満で障害年金の障害等級1・2級の者)。

- 55歳以上の夫、父母、祖父母(支給開始は60歳から。ただし、夫は遺族基礎年金を受給中の場合に限り、遺族厚生年金も合わせて受給できる)。

遺族基礎年金と違い、子どもがいなくても給付を受けられるところに大きな違いがあります。

中高齢寡婦加算

寡婦年金は遺族基礎年金によって支給されますが、中高齢寡婦加算は遺族厚生年金によって支給されます。つまり、働いていた人が会社員・公務員だった場合に受け取ることができます。

夫が死亡したときに40歳以上で子のない妻(夫の死亡後40歳に達した当時、子がいた妻も含む)が受ける遺族厚生年金には、40歳から65歳になるまでの間、中高齢の寡婦加算(定額)が加算されます。

妻が65歳になると自分の老齢基礎年金が受けられるため、中高齢の寡婦加算はなくなります。

遺族基礎年金と中高齢寡婦加算は同時に受け取ることができず、より高額な遺族基礎年金が優先されます。

妻が働き夫が家事をする家庭が増えていますが、この場合、残された夫には中高齢寡婦加算は支給されません。

中高齢寡婦加算は女性にのみ支給されます。

自営業者の遺族が受けられる社会保障の種類

結論から申し上げると、夫が自営業者の場合、遺族の社会保障は非常に心細いものになります。

対象となる遺族年金は遺族基礎年金だけです。そのため、子どもがいなければ遺族年金はもらえません。専業主婦で収入が0円だったとしてもです。

亡くなった人が自営業者で、その遺族が受けることのできる社会保障は下記のとおりです。

- 遺族基礎年金

- 寡婦年金

- 死亡一時金

それぞれわかりやすく解説していきます。

遺族基礎年金

「会社員・公務員」で説明したとおり、遺族基礎年金は、死亡していた方によって生計を維持されていた「子のある配偶者」または「子」が受け取ることができます。

寡婦年金

寡婦年金は60歳~65歳になるまで受け取ることのできる社会保障ですが、そのハードルは高いです。

夫のによる生計維持がなされていたこと、10年以上の婚姻関係(事実婚を含む)あったこと、さらに、死亡した夫が25年以上国民年金に加入していて、障害基礎年金や老齢基礎年金の支給を受けていない等の要件を満たさなければなりません。

「寡婦年金」と「死亡一時金」は、どちらか一つしか受け取ることができません。遺族基礎年金を受け取ることができない場合にどちらかを選択できます。

死亡一時金

死亡一時金は、死亡日の前日において、国民年金第1号被保険者(任意加入被保険者を含む)の保険料納付済期間が36月(3年)以上ある方が死亡したときに遺族が受け取ることができます。

「寡婦年金」と「死亡一時金」は、どちらか一つしか受け取ることができません。遺族基礎年金を受け取ることができない場合にどちらかを選択できます。

ライフステージによって変化する必要な死亡保険金額

必要になる死亡保険の金額は、生計維持者の職業だけでなく、ライフステージによっても大きく異なります。

必要になる死亡保険金額は、子どもの増加によって高額になっていき、子どもの一人立ちが近づくにつれて少額になっていきます。つまり、時間の経過とともに必要な死亡保険は変化していくということです。

適時、保険の見直しをすることで、無駄な保険料を支払くことなく必要な保険を手に入れ、有意義なことのお金を使うことで家族の笑顔を増やすことができます。

一生に一度は聞いておくべきファイナンシャルプランナーの意見

ここまで記事を読んだ方は、適切な死亡保険の金額を知るためにどのようなこのを考慮すべきなのかを理解したと思います。しかし、実際に「我が家の適切な保険金額がいくらなのか」をハッキリわかる人は少ないのではないでしょうか。

そんな時に便利なのがファイナンシャルプランナーです。

目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導く方法を「ファイナンシャル・プランニング」といいます。

ファイナンシャル・プランニングには、家計にかかわる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など幅広い知識が必要になります。これらの知識を備え、相談者の夢や目標がかなうように一緒に考え、サポートする専門家が、ファイナンシャル・プランナーです。

ファイナンシャルプランナーへの相談は、有料で行われるのが一般的ですが、この記事から申し込めば無料で相談することができます。

ファイナンシャルプランナーはお金にまつわる様々な知識があります。

家計チェック、賢い貯蓄方法、賢い節約方法、住宅ローン、住宅購入のコツ、保険の見直し等々、気になっていることがあれば質問することで疑問を解消できるかもしれません。

お金のプロの意見に耳を傾ける時間、一生に一度は経験しておいて損はないはずです。