この記事では「個人年金保険」について解説していきます。

金融庁の「老後資金は2,000万円不足する」発言により、日本人の年金に対する関心は深まっています。

年金だけでは豊かな老後を過ごせないとなると、別の方法で必要な備えを補完したくなりますが、この記事ではその手段の一つ「個人年金保険」を扱っていきます。

この記事を読めば、「日本の年金」「個人年金保険の種類」「生命保険控除」「保険とインフレの関係」などを知ることができます。

個人年金保険とは

年金を大きく2つに分けると、国の制度によって行われる「公的年金」と、個人の意思により行われる「私的年金」があります

個人年金保険とは、生命保険会社の保険商品を利用して将来に備える、「私的年金」の一つです。

どちらも保険料を納めることによって、将来にお金が受け取れるわけですが、保険加入が「強制」と「自由」に大きな違いがあります。

日本の年金

日本の年金は大きく分けて「公的年金」と「私的年金」の2つに分けることができます。

それぞれの種類をわかりやすく解説していきます。

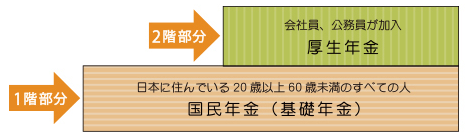

公的年金は2階建て

出典:厚生労働省

公的年金には、すべての国民が加入する「国民年金」と会社員・公務員が加入する「厚生年金」があります。

国民年金は日本国内に住む20歳以上60歳未満のすべての人に加入が義務づけられ、毎月決まった保険料を支払うことになります。

日本の公的年金制度は「2階建て」とよく言われます。

20歳以上の全ての人が共通して加入する「国民年金」と、会社員と公務員が加入する「厚生年金」により、受け取れる公的年金が2つある人が多いので、「2階建て」と呼ばれています。

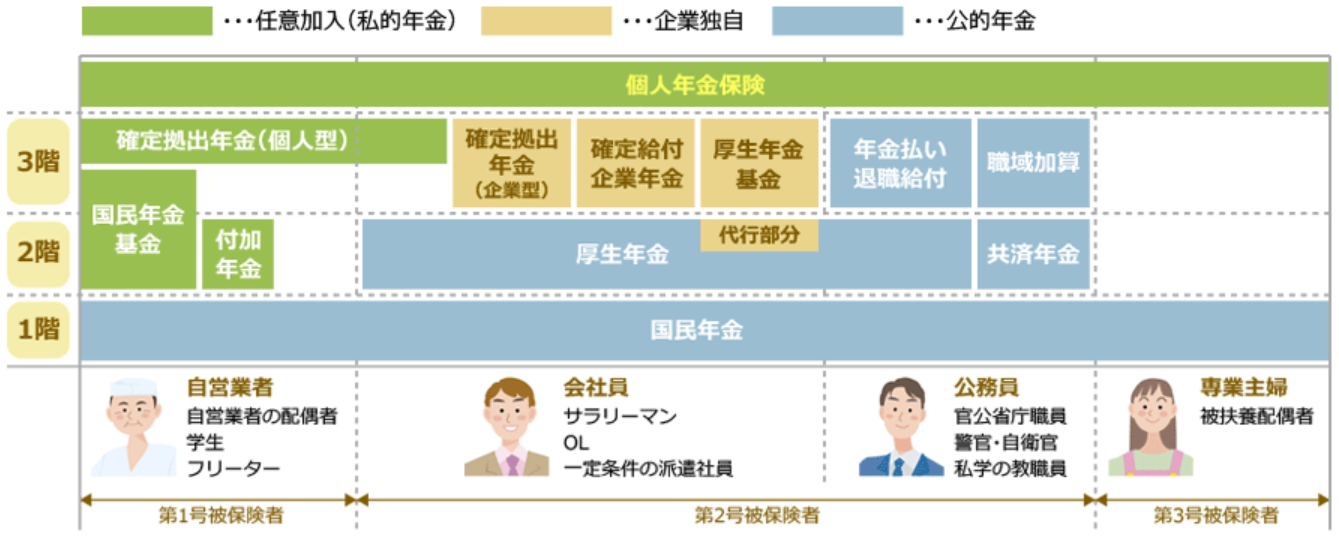

私的年金で3階建てにできる

出典:価格ドットコム

公的年金の「国民年金」と「厚生年金」に私的年金を加えることで、年金を3階建てにすることができます。

自由に付加できる私的年金は複数あります。

- 国民年金基金

- 付加年金

- 確定拠出年金(企業型)

- 確定拠出年金(個人型・iDeCo)

- 確定給付企業年金

- 個人年金保険

付加できる私的年金は、職業などにより分けられる「号」により異なります。

生命保険会社の保険商品を利用して将来に備える「個人年金保険」は、誰でも加入できる私的年金です。

個人年金保険の種類

個人年金保険には下記の3つの種類があります。

- 確定年金

- 有期年金

- 終身年金

| 受取機関 | 死亡した場合 | |

| 確定年金 | 10年・20年など固定 | 遺族が受け取れる |

| 有期年金 | 10年・20年など固定 | 遺族は受け取れない |

| 終身年金 | 生存期間中 | 遺族は受け取れない |

それぞれの特徴をわかりやすく解説していきます。

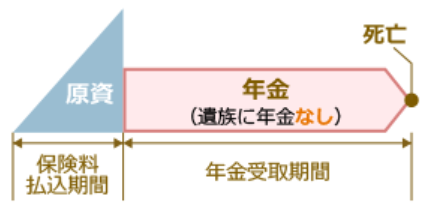

1.確定年金

確定年金タイプは、被保険者が死亡した場合「遺族が年金を受け取れる」ことができます。

被保険者の生死に関係なく年金資源を受け取ることができる、ただ一つの年金保険です。

年金の受取期間は、10年・20年などと期間が決まっています。

2.有期年金

有期年金タイプは、被保険者が死亡した場合遺族は年金を受け取ることはできません。

年金の受取期間は、10年・20年などと期間が決まっています。

3.終身年金

終身年金タイプは、被保険者が死亡した場合遺族は年金を受け取ることはできません。

年金の受取期間は、「生存期間中ずっと続きます」。

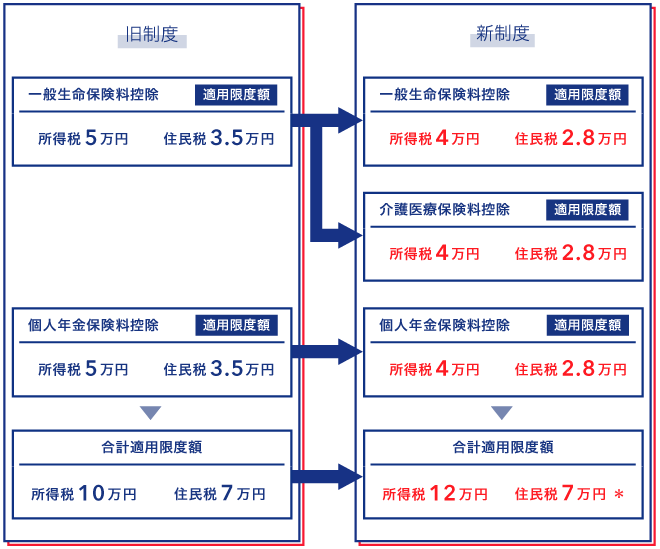

個人年金保険は生命保険控除の対象

個人年金保険は生命保険控除の対象になります。

また、個人年金保険の保険料は、一定の条件を満たせば、生命保険や医療保険などとは別枠の個人年金保険料控除を受けることができるため、すでに一般の生命保険料控除を使い切っている人でも、追加で控除を受けることができます。

出典:アクサダイレクト生命

個人年金保険加入者は生命保険料控除の対象になるため、会社員は年末調整や確定申告で、自営業者であれば確定申告で所定の手続きを行うことで減税することができます。

保険料の控除には「控除証明書」が必要になります。

「控除証明書」は毎年、10月上旬~下旬ごろに送られてきます。

もしも「控除証明書」を紛失してしまった場合は、保険会社に問い合わせることで再発行が可能です。

個人年金保険控除の対象になるための条件

下記の条件を満たすことで、個人年金保険控除の対象になります。

- 年金の受取人が保険料支払人(契約者)かその配偶者

- 年金の受取人が被保険者

- 保険料の払込期間が10年以上

- 年金の支払開始が60歳以上で、支払期間が10年以上

個人年金保険はインフレに弱い

個人年金保険(定額型)は固定金利の長期貯蓄なので、インフレに弱いです。

さらに、現在(2020年)の日本は超低金利なので、個人年金保険を開始するには条件が悪いです。

インフレとは物価が上昇すること

インフレとは物価が上昇することです。

例えば、貯蓄をしてお金が年に10%増えたとしても、世の中の物価が年に20%上昇したとしたら、お金の価値自体は下がったことになります。

現在(2020年)の日本では2%の物価上昇を目的とした量的緩和政策が行われていますので、経済が成長していけば将来の物価は現在よりも上昇していると考えるほうが自然です。

個人年金保険は、固定金利の商品です。

保険期間が20年だった場合、20年間も金利が固定されるので、契約時の金利よりも大きい比率でインフレが進むと、お金の金額は増えたとしてもその価値は下がってしまうというリスクがあります。

関連記事