この記事では、保険会社が保険料を決める時の「保険数理」について解説していきます。

保険の仕組みは相互扶助です。

「保険料って本当に公平なの?」「自分は損をしているのではないか?」など、不公平感があっては民間の保険は成り立ちません。

この記事を読めば、「保険料が誰にも平等で、公平」だと知ることができ、納得して保険に加入することができます。

保険数理とは

保険数理とは、保険、金融、その他業種や職種にて数学や統計学を用いてリスクを分析し評価する分野です。

現代の保険に似た仕組みは昔から存在していました。

これは、複数の人がお金を出し合い、死亡などに備える仕組みです。

しかし、人々から集める保険料をきちんと算定していなかった為、すぐにその仕組みは破綻してしまいました。

全員方均等の保険料を徴収すれば、病人や高齢者が得をしてしまい、公平でないからです。

そこで、誕生したのが「保険数理」という学問です。

学者は統計学を駆使して、加入者の年齢や加入年数などによって保険料が変わるシステムを確立し不公平感のない現代の保険が出来上がったのです。

保険数理は、「性別と年利」の「死亡率」と「平均余命」などを計算して導き出されます。

保険料は保険数理によって決められる

生命保険も損害保険も保険りょは保険数理によって決められます。

生命保険分野においては、標準生命表や、簡易生命表、完全生命表などをもとに、平均余命嫌死亡率などを算出し純保険料を算出しています。

これらの計算をしているのが「アクチュアリー」と呼ばれる専門家です。

数学科などを卒業した数理業務の達人が、保険料の算定に関わっています。

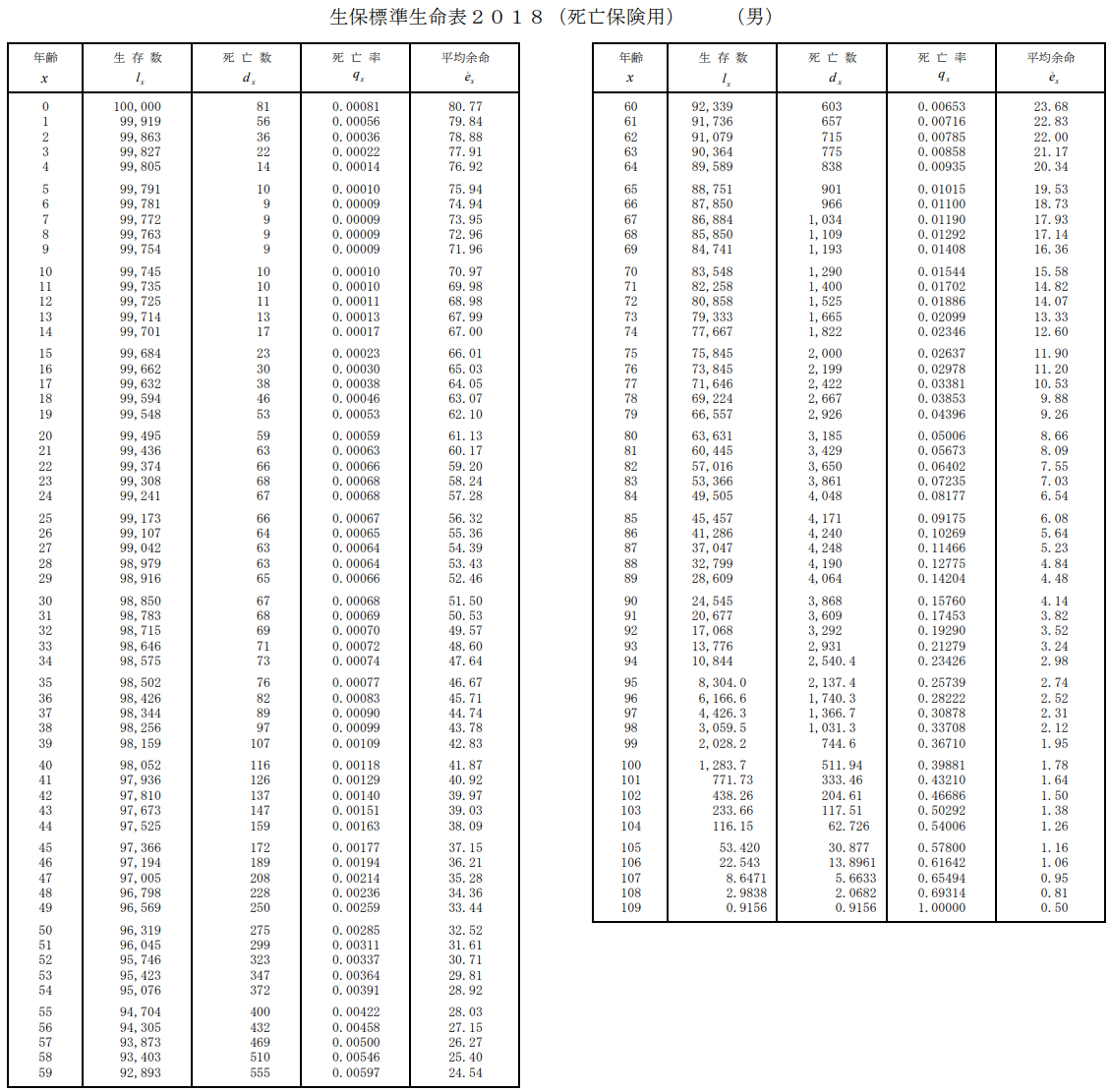

生保標準生命表とは

出典:公益社団法人日本アクチュアリー会

生保標準生命表とは、死亡率、平均余命(将来の生存期間の平均値)などを男女別、年齢別にまとめたものです。

「生保標準生命表(死亡保険用)」「生保標準生命表(年金開始後用)」「第三分野標準生命表(双方に使用できるもの)」の三つからなります。

以前は「生保標準生命表」と呼ばれていたました。

なお、厚生労働省が毎年公表している国民を対象とした生命表は「簡易生命表」といいます。

純保険料+付加保険料=保険料

生命保険でも損害保険でも、純保険料と付加保険料の合計が保険料となります。

純保険料とは、保険金の支払いに必要なお金です。

付加保険料とは、保険会社の運営に必要なお金のことです。

社員の給料や事務所の家賃などの経費を支払うためには、付加保険料が必要不可欠です。

一般的には、保険料のうち、純保険料が7割、付加保険料が3割といわれています。

通販型の保険などは、付加保険料が少なるため、保険料は割安になります。

通販型の保険とは

通販型の保険のことをダイレクト系保険といいます。

通販型の保険は、従来の保険募集人や代理店などを用意せず、契約者と保険会社が直接契約することから保険料が安く、人気があります。

また、ネット申し込みができるため、都合のよい時間に保険内容を調べたり、申し込み手続きができたりする利便性があります。

一方、保険についてある程度の知識がないと仕組みや保障内容を理解できなかったり、誤解したまま契約してしまうこともあります。