この記事では「所得補償保険」について解説していきます。

所得補償保険は、働けなくなったときに給付金が支払われる保険です。

所得補償保険があれば、もしもの時も安心して生活を営んで行くことができます。

この記事を読めば、「所得補償保険の内容」「働けなくなった時の公的保障」などを知ることができます。

所得補償保険は

所得補償保険は、病気やけがなどで入院・通院、自宅療養になり働けなくなる(就業不能)と、契約した保険金額が毎月支払われる保険です。

支払われる保険金は、給与のように毎月受け取ることになります。

保険金が支払われる就業不能の判定

就業不能の判定は、基本的に医師の診断によって行われます。

よって、保険金請求時には診断書が必要です。

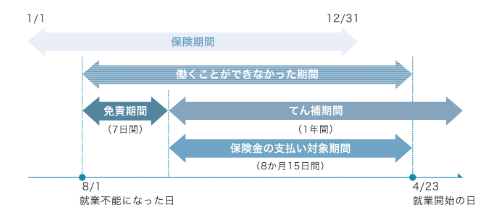

免責期間を超えた場合に保険金の請求ができる

所得補償保険には「免責期間」が存在します。

就業不能状態になり「免責期間」が経過してもなお就業不能状態が続くことで、はじめて保険金の請求ができます。

出典:WillNavi

※免責期間は各保険会社が販売している保険商品によって異なり、7日程度の短期間のもの、60日~365日程度の長期間のものがあります。

設定できる保険金額

設定できる保険金額は、平均月額所得を超えない範囲内になります。

平均月額所得とは、年収から税金や社会保険料等費用を差し引いた金額の12分の1です。

保険金額や加入時の年齢、職業の種類、補償期間などによって保険料は異なります。

支払われる保険金額は、保険金額あるいは就業不能開始直近12カ月の平均月額所得の、いずれか低い金額を月単位で受け取ることになります。

働いていた期間がひと月に満たない場合は、日割り計算されます。

設定できる保険期間

設定できる保険期間は保険商品によって異なります。

働けなくなった状態が続いた場合に1~5年間にわたって保険金を受け取れるタイプもあれば、60歳や65歳など、長期にわたって保険金を受け取れるタイプもあります。

うつ病は保障の対象になるのか

多くの所得補償保険ではうつ病などの精神疾患は保障の対象外となっています。

精神疾患が保障の対象外になっている理由は、精神疾患が目で見たり触ったりして分かるようなものではなく、いつ精神疾患になったのか、そして、いつ状態が回復したのかという判断が難しいことです。

また、精神疾患は一度症状が和らいだとしても再度発症することも少なくありません。いつからいつまでを保険適用の範囲とするのかの判断ができないため、結果として精神疾患を保障の対象外とする所得補償保険が多いようです。

働けなくなった時の公的保障

日本は国民皆保険といって、すべての国民が何かしらの公的保険(社会保険)に加入している為、働けなくなった時などに生活のサポートが受けられます。

主な公的保障は下記のとおりです。

- 障害基礎年金(国民年金)

- 障害厚生年金(厚生年金)

- 傷病手当

- 失業手当

- 労災保険

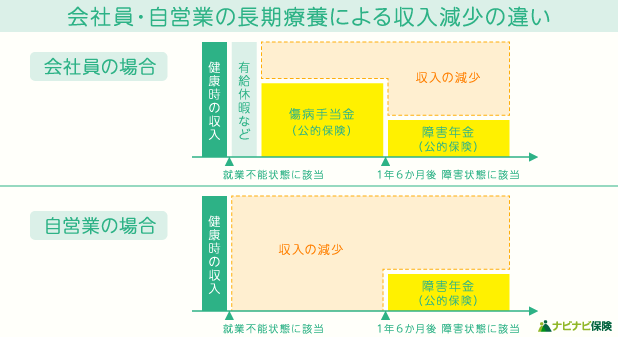

ただし、受けられる公的保障は「会社員・公務員」と「自営業者」によって大きく異なります

【会社員・公務員】

- 障害基礎年金(国民年金)

- 障害厚生年金(厚生年金)

- 傷病手当

- 失業手当

- 労災保険

【自営業者】

- 障害基礎年金(国民年金)

出典:ナビナビ保険

障害基礎年金(国民年金)

障害の原因となった病気やけがの初診日が、国民年金の被保険者期間中である場合や、国民年金の被保険者となる前(20歳未満)や、被保険者資格を失った後(60歳以上65歳未満)である場合でも、支給の対象となります。

障害の程度が、障害等級1級・2級のいずれかの状態である場合に支給されます。

初診日が20歳以降の方は初診日から1年6か月経過したときが障害認定日となり、支給が開始されます。

| 傷害 | 子なし | 子1人 | 子2人 | 子3人 |

| 1級 | 974,125円 (月額 81,177円) |

1,198,425円 (月額 99,868円) |

1,422,725円 (月額 118,560円) |

1,497,525円 (月額 124,793円) |

| 2級 | 779,300円 (月額 64,941円) |

1,003,600円 (月額 83,633円) |

1,227,900円 (月額 102,325円) |

1,302,700円 (月額 108,558円) |

障害厚生年金(厚生年金)

厚生年金の被保険者である間に、障害の原因となった病気やけがの初診日がある場合に支給されます。

障害等級1級・2級、または障害等級3級のいずれかの状態である場合に支給されます。

| 傷害 | 金額 |

| 1級 |

障害基礎年金(974,125円+子の加算) |

| 2級 |

障害基礎年金(779,300円+子の加算) |

| 3級 | 報酬比例の年金(最低保証 584,500円(月額48,708円)) |

| 障害手当金 | 報酬比例の年金の2年分(最低保証 1,169,000円)※一時金 |

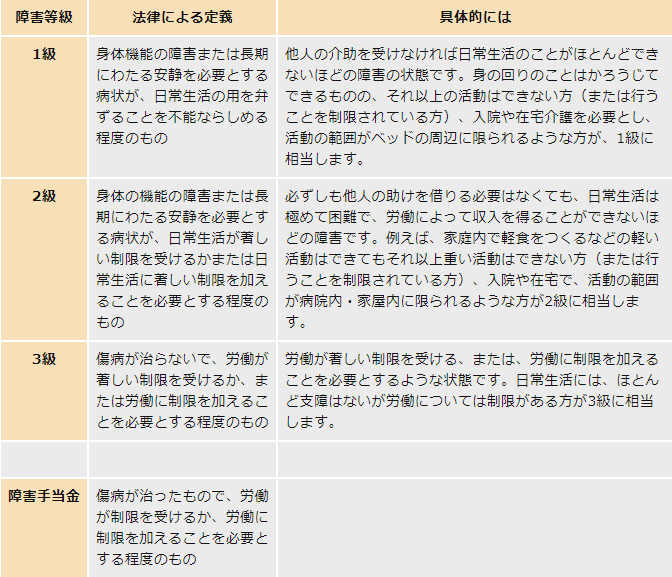

障害年金が支給される「障害の状態」

障害年金が支給される「障害の程度」については、「国民年金法施行令」および「厚生年金保険法施行令」によって障害等級(1~3級)が定められています。

出典:政府広報オンライン

※身体障害者手帳の等級とは異なります。

傷病手当

傷病手当金が支給されるのは、仕事以外での病気やケガで療養をして仕事に就けなくなったときです。

傷病手当金が支給される期間は、支給開始から最長で1年6ヶ月です。

傷病手当金の1日当たりの支給金額は、支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均し、それを30日間で割った金額の2/3です。

失業手当

失業手当は、離職後にハローワークで所定の手続きをすることで受給できます。

失業手当が支給される期間は、離職理由や年齢、被保険者だった期間などによって決まります。

失業手当の基本手当日額を求める計算式は「、賃金日額(退職前6カ月の賃金合計÷180) × 給付率(50~80%)」です。

ただし、上限額があります。

労災保険

労災保険とは、雇用されている立場の人が仕事中や通勤途中に起きた出来事に起因したケガ・病気・障害、あるいは死亡した場合に保障される制度です。

労災保険が適用された場合は、治療費の自己負担はありません。

もしもの時に必要な保険金額

もしもの時に必要な保険金額は、「会社員・公務員」と「自営業者」によって大きく異なります。

それぞれ公的保障が異なるからです。

自営業者の場合は傷病手当金が出ませんし、障害年金の対象となったとしても1年半以上は一時金を受け取ることができません。

つまり、自営業者は会社員等よりも所得補償保険に加入する必要性が高いと言えます。

また会社員や公務員であっても、傷病手当金では収入の3分の2しか給付されません。

仮に月給30万円の場合、約20万円に減るということです。その金額や貯蓄で、ローンや教育費、生活費がまかなえるのかを検討しましょう。

「就業不能保険」「所得補償保険」「収入保障保険」の違い

就業不能保険と似たような保険に、「所得補償保険」「収入保障保険」があります。

3つの違いをわかりやすく解説しています。

| 就業不能保険 | 所得補償保険 | 収入保障保険 | |

| 会社 | 生命保険会社 | 損害保険会社 | 生命保険会社 |

| 条件 | ケガや病気で働けなくなったとき | 死亡または所定の 高度障害状態になったとき |

|

| 保険期間 | 60歳や70歳満期など | 1年や5年など | 55歳や70歳満了など |

| 免責期間 | 60日継続など | 7日間など短いものから365日など | なし |

紛らわしいのが、「就業不能保険」と「所得補償保険」の、保険金が支払われる条件です。

就業不能保険…入院や医師の指示により自宅等で療養した場合に保険金が支払われる。

所得補償保険…仕事ができない旨の医師の診断書があれば、治療のために会社を休み、有休を使ったり、給料が減った場合に保険金が支払われる。

所得補償保険は生命保険控除の対象

所得補償保険は生命保険控除の対象になります。

所得補償保険は身体の傷害または疾病によって就業できなくなった状態を補償する保険であるため、生命保険の一種とみなされ、生命保険料控除の対象になっています。

就業不能保険の加入者は生命保険料控除の対象になるため、会社員は年末調整や確定申告で、自営業者であれば確定申告で所定の手続きを行うことで減税することができます。