「イデコって節税になるって聞いたけど、本当にお得なの?」

「新NISAとどう併用すればいいの?」

「退職金との受け取りが重なると損するって本当?」

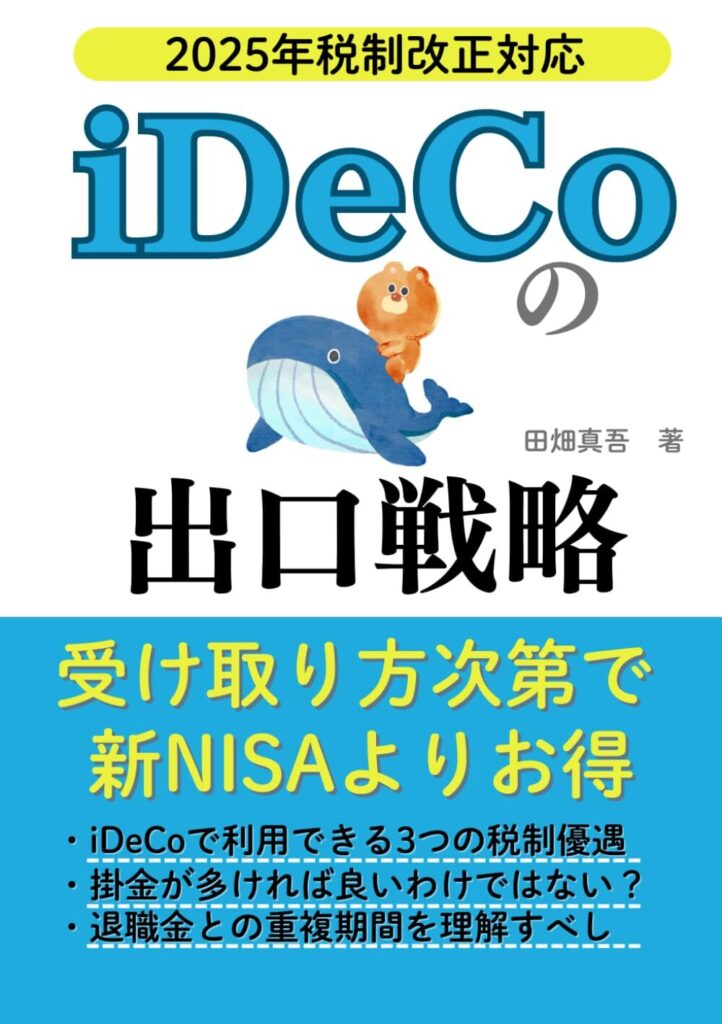

そんな疑問を持つ方にこそ読んでほしいのが、書籍『iDeCo(イデコ)の出口戦略』です。拠出時の節税に注目されがちなイデコですが、実は「受け取り方」次第で税金負担が大きく変わることをご存じでしょうか?

本書は、2025年の税制改正を受けて注目が集まる「イデコの出口」に特化した、これまでにない実践的なガイドです。

退職所得控除や公的年金等控除、そして「10年ルール」「19年ルール」など複雑な制度を、具体的なシミュレーションとともにわかりやすく解説。

さらに、新NISAとの賢い併用方法まで提案してくれます。

「出口で損したくない」「NISAとiDeCo、どちらを優先すべきか悩んでいる」

そんなあなたにこそ読んでほしい、“出口から逆算する”新しい資産運用の視点をお届けします。

合わせて読みたい記事

-

-

iDeCoについて学べるおすすめの本ランキング 8選!【2026年】

将来のために資産をしっかり準備したい――そう考える人たちの間で注目を集めているのが、iDeCo(イデコ/個人型確定拠出年金)です。 節税しながら老後資金を積み立てられるこの制度は、国が用意したお得な仕 ...

続きを見る

書籍『iDeCo(イデコ)の出口戦略: 受け取りから逆算で考える賢いイデコの活用法』の書評

イデコ(個人型確定拠出年金)は、老後の資産形成を目的とした税制優遇制度ですが、制度の「始め方」に比べて「終わり方=出口戦略」への理解はまだまだ浸透していません。本書では、まさにその「出口」に焦点を当て、税金という見えにくいコストを最小限に抑えるための考え方と方法を具体的に教えてくれます。

このセクションでは、以下の視点で本書を解説します。

- 著者:田畑 真吾のプロフィール

- 本書の要約

- 本書の目的

- 人気の理由と魅力

それぞれ詳しく見ていきましょう。

著者:田畑 真吾のプロフィール

田畑真吾氏は、公認会計士かつ1級ファイナンシャル・プランニング技能士(FP1級)という、日本で取得できる中でも最難関クラスの2つの資格を持つプロフェッショナルです。本業では、国際会計基準(IFRS)を導入している上場企業の経理担当として活躍しています。

さらに、田畑氏は実務家であるだけでなく、自らも不動産賃貸業を営む法人の経営者という顔も持ち、投資歴は20年以上。資産形成の方法としては、インデックス投資を中心に運用しており、手堅い投資スタイルを長年継続しています。

興味深いのは、iDeCoに関する書籍を出していながらも、本人はiDeCoには加入していないという点です。これは制度を否定しているのではなく、勤務先で企業型DC(企業型確定拠出年金)に加入しているため。企業型DCは、掛金を会社が負担する点を除けば、運用・受け取りの仕組みはiDeCoと非常によく似ています。この経験があるからこそ、iDeCoの出口戦略についても、より実務に近い視点で言及できるのです。

本書の要約

本書は、イデコ(個人型確定拠出年金)の「出口戦略」に徹底的に焦点を当てた実用書です。多くの投資初心者は、「イデコは節税になるからお得」と考えて始めますが、重要なのは「どう受け取るか」によって、最終的な手取り額が大きく変わるという事実です。

イデコの最大の特徴は、掛金を拠出したときには所得控除によって節税効果が得られるものの、将来の受け取り時には原則として課税される点です。ここで問題になるのが、退職所得控除や公的年金等控除の適用の仕方です。タイミングや受け取り方法によって税負担が数十万円以上変わるケースもあるため、それを見越した設計が不可欠です。

本書では、制度の基本構造を説明したうえで、受け取り方法を「一時金」「年金」「併用」の3パターンに分類し、それぞれの税制上のメリット・デメリットを丁寧に比較しています。また、「10年ルール」「19年ルール」といった制度上の細かい規定や、退職金とイデコの受け取りが重なることで控除額が圧縮されてしまうケースなど、実際に損をしやすい盲点を具体的な事例と数値を使って解説しています。

さらに、2024年からスタートした新NISAとの比較にも触れており、NISAは「非課税運用+非課税受け取り」が可能である一方、イデコは「拠出時の節税」が主なメリットという違いに着目し、両制度をどう組み合わせれば資産の最終的な手取りを最大化できるかという戦略も提示しています。

本書の目的

この本の中心的な目的は、「イデコを使って老後資金を効率的に貯めたはずなのに、受け取り時に思わぬ税負担がかかって損をする」という事態を防ぐことにあります。制度上の恩恵を最大限に引き出すには、ただ拠出するだけでなく、自分のライフプランに沿って受け取り方法を設計する必要があるということを、著者は繰り返し強調しています。

そのため本書では、万人に共通する「正解」を示すのではなく、自分自身のケースに合った最適解を導き出すための“考え方”を提供しています。たとえば、年収が高い人と低い人では所得控除の効果が異なりますし、退職金が多い人と少ない人では受け取り方の選択肢も変わってきます。

このように、税金・年金・退職金の3つの制度を横断的に見ながら、「どのタイミングで、どの方法で受け取るのが最も損しにくいか」という視点を持つことこそが、出口戦略における最大のポイントです。著者はこれを「逆算で考える」と表現しており、制度の性質上、今の判断が将来の結果に直結することを踏まえて、計画的に出口設計をする必要があると説いています。

人気の理由と魅力

この本が読者から高い評価を得ている最大の理由は、「出口戦略」というこれまでのiDeCo書籍にはなかった視点に真正面から切り込んでいることです。多くのiDeCo解説が拠出や商品選びに終始する中、本書は“出口がもっとも損しやすい”という盲点をつくことで、非常に実務的かつ差別化された価値を提供しています。

また、2025年の税制改正を踏まえた「最新対応」がされている点も、実務に即した内容として高く評価されるポイントです。たとえば、控除の重複制限や受け取り期間の新ルールなどは、制度を知っているつもりの人ほど見落としがちな内容です。本書ではそれらを、読者に負担を感じさせない文量とテンポで、コンパクトにかつ的確に説明しています。

さらに、iDeCo単体ではなくNISAや企業型DCとの併用を前提にした設計法も示されており、“出口戦略込み”の資産形成を提案しているのが大きな特徴です。一般的な解説書ではカバーされない、制度横断的な視点を持てるのは、会計士でありながら投資家である田畑氏ならではの強みといえるでしょう。

本の内容(目次)

この本は、制度の全体像から出口設計、さらにはNISAとの比較まで、段階的に学べるように構成されています。初学者がつまずきやすい税制や受け取り方法についても、章ごとに丁寧に整理されています。

以下の章立てをもとに、本書の内容をわかりやすくご紹介します。

- 第1章 イデコの概要

- 第2章 イデコの受け取り方(基本編)

- 第3章 イデコで増やせるお金

- 第4章 イデコの受け取り方(応用編)

- 第5章 イデコとNISAはどちらがおすすめ?

それぞれの章で学べることを、順番に詳しく見ていきましょう。

第1章 イデコの概要

この章では、まずイデコ(個人型確定拠出年金)という制度の基本構造が解説されています。イデコは、公的年金だけでは不十分とされる老後資金を自分で準備するための私的年金制度で、国が税制優遇を設けて後押ししているものです。

最大の特徴は「3つの税制メリット」があること。具体的には、掛金が全額所得控除になる点、運用益が非課税になる点、そして受け取り時にも一定の控除が受けられる点です。これによって、ただ貯めるだけでなく、税金というコストを抑えながら資産を増やせる可能性が広がります。

ただし、加入対象者や掛金の上限には職業による違いがあり、たとえば自営業者と会社員では最大拠出額が2倍以上異なります。専業主婦も加入可能ですが、所得控除の恩恵が小さくなるため、主に「運用益の非課税」を目的とした設計になります。

また、イデコを始める際には口座開設時の手数料や信託報酬など、ランニングコストについても確認が必要です。制度の表面的なメリットだけでなく、導入に必要なコストと条件を具体的に知っておくことが重要です。

第2章 イデコの受け取り方(基本編)

本章では、イデコの受け取り方法が大きく3つに分かれることが説明されています。「一時金として一括で受け取る」「年金形式で分割して受け取る」「一時金と年金を併用する」という3つのパターンです。

一時金の場合、「退職所得控除」が適用され、非課税枠が大きく、短期間で受け取りたい人に向いています。一方、年金形式では「公的年金等控除」の対象になり、長期的な受け取りが可能ですが、控除枠はやや小さくなる傾向にあります。

また、本章で特に重要なのは「受け取り時の重なり」に注意すべきだという点です。たとえば、会社からの退職金とイデコの一時金を同じ年に受け取ると、退職所得控除が圧縮され、課税所得が大きくなってしまうことがあります。これは「知らなかった」では済まない、大きな損失につながる要素です。

さらに、「最適な拠出額」についても触れられており、「たくさん積み立てれば得になる」と考えるのは早計であるという警鐘も鳴らされています。節税効果と将来の課税リスクを見比べ、戦略的に拠出額をコントロールする発想が大切です。

第3章 イデコで増やせるお金

この章では、iDeCoを使った場合に「どのくらい得をするか?」という具体的な金額イメージが得られます。特に着目すべきは、所得税率による節税効果の違いです。たとえば、年収400万円の人と年収800万円の人とでは、同じ掛金を拠出していても受けられる控除額が大きく異なります。

さらに、掛金を多くすればするほどお得かというと、そう単純ではありません。受け取り時に税金がかかるため、拠出・運用・受け取りの3ステップで“トータルで得になるか”を考える必要があります。

この章では、読者自身が「自分の年収と税率に基づいて、どのくらい節税できるか」を計算できるよう、わかりやすく解説されています。また、ついつい掛金をMAXにしがちな人にも、出口時の課税リスクを念頭に置いて“ちょうどよい金額設定”を考える大切さが伝えられています。

第4章 イデコの受け取り方(応用編)

第2章で学んだ「受け取り方法」の基礎をベースに、ここでは税制改正によって導入・変更されたルールについて掘り下げていきます。

注目すべきは、「5年ルール」が「10年ルール」に改正されたことです。これは、iDeCoの一時金受け取り時に適用される退職所得控除の計算に影響を与えるもので、同時期に退職金や他の制度からの一時金を受け取る場合、その控除枠が十分に活用できなくなる危険性があります。

さらに、「19年ルール」というやや複雑な制度も登場し、受け取りタイミングをどう調整するかが、よりシビアな問題になっています。本章では、こうした複雑なルールを図と計算例で解きほぐし、実際にどのようなケースでどんな税負担になるのかをシミュレーションしています。

また、退職時期の調整も重要な戦略の一つであることが、コラム「辞めるタイミングは大事?」で示されています。退職金とiDeCoの受け取りタイミングをうまく分けることで、控除枠の有効活用につながるからです。

第5章 イデコとNISAはどちらがおすすめ?

最後の章では、多くの人が疑問に感じる「iDeCoとNISA、どっちを優先すべきか?」というテーマに対して、冷静で実践的な答えが用意されています。

新NISAは2024年から非課税枠が大幅に拡大され、誰でも簡単に始められる制度として人気を博しています。一方、iDeCoは所得控除というインパクトの大きい節税効果があるものの、受け取り時の税負担と制度の複雑さから「分かりにくい」「使いにくい」と敬遠されがちです。

本章では、制度の目的と設計思想の違いを丁寧に整理し、併用することで得られるメリットを紹介しています。たとえば、iDeCoで所得控除を使い、NISAで非課税運用を行うことで、所得税と運用益、両方の節税が実現できるという視点です。

また、将来的にNISAとiDeCoをどう組み合わせるかについても「年代別」「職種別」の戦略提案がなされており、読者が自分の状況にあった活用法を具体的にイメージできる内容となっています。

対象読者

この本は、「イデコって聞いたことはあるけど、正直よくわからない」という方から、「節税したいけど、制度が複雑で不安」という方まで、幅広い層に向けて書かれています。

特に、以下のような悩みや関心を持つ方におすすめです。

- イデコとNISAのどちらを優先すべきか迷っている人

- 将来の税金負担をなるべく減らしたい方

- 退職金や年金の受け取り方法をシミュレーションしたい方

- 企業型DC加入者でイデコとの違いや活用法を知りたい人

- 税制に詳しくないけれど、投資で損をしたくない方

これらに当てはまる方は、本書から実践的な知識を得ることができるでしょう。

以下で、それぞれの読者タイプに向けた解説を具体的に紹介していきます。

イデコとNISAのどちらを優先すべきか迷っている人

「NISAとイデコ、結局どちらを先にやるべき?」という疑問は、投資を始めたばかりの方が必ず一度は直面する問題です。なぜなら、この2つの制度はどちらも“非課税”を売りにしているものの、その中身と性質が大きく異なるからです。

NISA(少額投資非課税制度)は、利益にかかる税金をゼロにする制度で、売却も引き出しもいつでも自由です。対して、iDeCo(個人型確定拠出年金)は「所得控除による節税」と「運用益の非課税」「受け取り時の税制優遇」という3段階のメリットを持つ代わりに、原則60歳まで引き出すことができません。

つまり、NISAは「いつでも使える資産」、イデコは「老後専用の資産形成」と位置づけられるのです。

本書では、「年齢」「職業」「収入」「家族構成」などに応じて、どちらを優先すべきかをロジカルに解説しています。単に「節税額が大きいからイデコが正解」という単純な話ではなく、自分がどの時期にどれだけの資金を使う可能性があるか──というライフプランから逆算する考え方が紹介されています。

将来の税金負担をなるべく減らしたい方

資産形成に成功しても、受け取り時に多額の税金がかかってしまっては本末転倒です。とくに、退職金や年金と重なる時期にiDeCoを受け取ると、「控除枠を超えて課税される」という事態になりかねません。税制は非常に複雑で、しかも毎年のように改正されるため、事前の設計が何より重要になります。

本書が重視するのは、「節税効果の最大化=拠出と受け取りのバランス設計」です。たとえば、退職所得控除の仕組みを理解し、退職金との重複期間を避けて受け取ることで、税負担を大幅に軽減できます。さらに、年金として分割受け取りする場合には「公的年金等控除」をどう活用するかがカギになります。

こうしたポイントを、ただ制度を並べて解説するのではなく、年収別・勤続年数別の具体的シミュレーションを用いて、「いつ・いくら・どう受け取るか」を視覚的に理解できるように工夫されているのが本書の特徴です。

退職金や年金の受け取り方法をシミュレーションしたい方

老後資金の受け取りには、多くの選択肢があります。退職金・公的年金・企業年金・iDeCoなど、異なる性質の収入をどう受け取るかによって、税金や手取り額が大きく変わるのです。

この本では、「受け取りの設計図を描く」ための具体的なステップが用意されています。たとえば、退職金とiDeCoを同じ年度にまとめて受け取ってしまうと、退職所得控除の枠を超えてしまい、課税所得が膨らむ恐れがあります。そこで、退職金を先に受け取り、iDeCoは5年以上空けて受け取る「控除のリセット」を活用する方法など、具体的なタイミングと金額設計をもとにしたシミュレーションが紹介されています。

また、年金受け取りに切り替えることで、「10年ルール」「19年ルール」などの条件を踏まえた最適解を導き出すことができ、自分自身の退職設計を“見える化”できます。

企業型DC加入者でイデコとの違いや活用法を知りたい人

企業型DC(企業型確定拠出年金)は、多くの会社員にとって身近な制度となっており、「iDeCoとどう違うのか?」という疑問を持っている方も多いはずです。特に、「企業型DCに入っているからiDeCoは関係ない」と思っている方にこそ、本書は読んでほしい一冊です。

筆者自身が企業型DC加入者という立場から、両制度の違いと共通点をリアルな視点で語っており、非常に説得力があります。企業型DCは掛金を企業が負担する一方で、制度によってはマッチング拠出(自分でも上乗せできる制度)を利用でき、iDeCoに近い運用が可能です。

さらに、企業型DCの受け取り時にはiDeCoと同様の税制が適用されるため、「出口戦略の設計」は両者に共通する問題です。本書では、その共通ルールを活かして、企業型DCだけの加入者がどのように最適なタイミングと方法で受け取ればよいか、明確な指針を示しています。

税制に詳しくないけれど、投資で損をしたくない方

iDeCoという言葉を聞くだけで、「なんだか難しそう」「税金の話はちょっと…」と感じる方は多いかもしれません。しかし本書は、まさにそうした方に向けて、制度の複雑さをひとつひとつ丁寧にほぐし、噛み砕いて解説しています。

たとえば、「退職所得控除とは何か」「年金として受け取るときの控除はどう計算するのか」といった専門的な内容でも、図や表、シンプルな言葉での解説が豊富で、ページをめくるたびに理解が深まる構成になっています。

また、「税制がわからない=損をするリスクが高い」という前提に立ち、初心者が避けるべき落とし穴や、押さえておくべき基本ルールを丁寧に教えてくれるのが本書の魅力です。読み終えたときには、ただの制度説明ではなく、「自分はどう動けばいいか」が分かるようになります。

本の感想・レビュー

出口戦略に特化している点がユニーク

「ようやくこういう本が出たか」――読み終えたとき、真っ先にそう感じました。というのも、私は10年ほど前からイデコを活用してきましたが、その間に数多くの入門書や解説書を読んできたものの、どれも“積立時”のメリットばかりを強調する内容だったからです。

多くの書籍やウェブ記事が「節税効果があるからイデコはやるべき」と口をそろえて言うものの、受け取り時のことにはほとんど触れない。せいぜい「一時金か年金か選べる」くらいの浅い説明です。しかし、実際に定年が近づくにつれて、私は現実的な問題として「受け取り方でいくら税金が変わるのか」ということが非常に気になっていました。誰もその答えをくれなかった中で、この本はまさに“出口”の知識に特化し、そこに光を当ててくれた稀有な一冊です。

特に、退職所得控除の適用ルールや、年金として受け取る際の「公的年金等控除」との関係、さらに税負担の差額の具体的な数値例を交えて解説してくれる点は、まさに実践書というにふさわしい。単なる制度説明ではなく、「じゃあ自分ならどう設計すればいいか」を考える手助けとなる内容でした。イデコを続けている人ほど読んで損はない一冊だと確信しています。

制度改正に対応していて信頼できる

最近ようやく自営業の収入が安定してきて、将来の備えとして資産形成を考え始めたところでした。NISAはよく話題に出るので耳にしていたけれど、イデコに関しては「なんか難しそう…」という先入観があり、正直これまで避けていました。

そんな中、2025年の制度改正で「イデコが変わるらしい」と聞き、不安になってこの本を手に取りました。読む前は、「どうせ小難しいことが書いてあるだけ」と思っていたのですが、予想は良い意味で裏切られました。とにかく、今の制度を正確に理解したうえで、改正内容にどう対応すればよいかがクリアに書かれている。

とくに印象に残っているのは、「5年ルール」から「10年ルール」への移行に関する解説です。単なる制度の変更を伝えるのではなく、「それが誰にどのような影響を与えるか」「どう回避策を講じるべきか」という視点で説明してくれるから、自分にも当てはめて考えやすかった。

金融の世界では制度が頻繁に変わります。だからこそ、最新のルールに対応して書かれている本はとても信頼できますし、安心して参考にできます。「古い知識のままで大丈夫だろう」と放置していたら、損をしていたかもしれません。

具体例と数値で納得感がある

自分で資産運用を始めたのは、子どもが生まれて教育費の不安を感じたからです。地方公務員という安定した立場にいながらも、将来の生活が本当に安心とは言いきれない。だからこそ、イデコには早い段階から注目していました。

ただ、知識としては「所得控除がある」「老後の資金になる」程度の理解しかなく、「出口の戦略」については完全に盲点でした。そんなときにこの本に出会い、特に助かったのが「ケーススタディ」が豊富なこと。例えば、年収別・拠出年数別でどれくらい税金の差が出るのか、また一時金で受け取ると何円、年金形式だと何円というように、かなり細かく具体的な金額まで提示されているんです。

自分の年収に近い事例も紹介されていたので、読みながら「まさに自分がこのパターンだ」と納得でき、最適な戦略を描く助けになりました。抽象論ではなく、数字に裏付けされた戦略という意味で、実践的価値が非常に高い本です。

節税テクニックがシンプルに整理されている

私はフリーランスで仕事をしていて、日頃から税金や会計に目を配っているつもりでした。でも、イデコの出口戦略となると、どうも感覚がつかめない。なぜなら、控除や課税のしくみが複雑で、年金として受け取るか一時金にするかで節税効果がガラッと変わるからです。

この本では、そういった難解な仕組みを「図」「表」「数値」などを使って可視化してくれているので、非常に助かりました。しかも、単に「この方法が良い」と言うのではなく、「この条件に当てはまる場合はこちらが有利」というように、読み手の状況に応じた選択肢を提示してくれるのが印象的でした。

イデコは「拠出時に節税できる」だけで満足していると、将来受け取るときに課税でガッカリするリスクがあるという点。ここをきちんと説明してくれているのがこの本の大きな価値だと思います。節税を最大化するには“出口を見据えた設計”が必要だということを、やっと実感できました。

「10年ルール」「19年ルール」がよくわかる

私は長年公務員として勤め、定年後の資産計画を真剣に考えるようになったのは、50歳を過ぎてからでした。イデコにも関心はありましたが、「10年ルール」や「19年ルール」などの話を聞いても、それが自分にどう関わるのか、正直まったく理解できていませんでした。ネットで検索しても断片的な情報ばかりで、余計に混乱するばかり。

本書では、その“ややこしさ”の本質に丁寧に寄り添いながら、制度の仕組みを順序立てて解説してくれています。特に「10年ルール」の改正の背景や、「19年ルール」が誰にどのように適用されるかという点については、実際の税制と照らし合わせながら、明快に説明されています。

読んでいてありがたかったのは、「損をしないためにどのようなスケジュールで受け取りを計画するか」まで踏み込んでいるところです。単に制度の概要を紹介するだけではなく、「こう考えるべきです」と導いてくれる実践的な姿勢に安心感を覚えました。これでようやく、税金面の不安から一歩解放されたような気がします。

NISAとの比較が実践的で助かる

投資を始めようと思ったとき、最初に悩んだのが「NISAかイデコか、どっちをやるべきか?」という選択でした。ネットで調べても意見がバラバラで、自分の年収やライフスタイルに合った答えが見つからず、なかなか決断できずにいました。

この本の良かった点は、そういった悩みに対して「NISAとイデコの違い」を制度設計の根本から説明してくれていたことです。どちらも“非課税”と一言でまとめられがちですが、非課税になるタイミング、使える自由度、途中解約の可否など、全く性質が違うんですね。

しかも、単なる制度比較にとどまらず、「両方を組み合わせるなら、どう活用すれば税金を最も抑えられるか」という観点で具体的な提案がされているので、読んでいて迷いが減りました。資産形成の全体設計の中で、どこにイデコを位置づけるか、その視点を得られたことが何よりの収穫です。

将来の受け取り設計に自信が持てるようになった

退職を間近に控え、年金や退職金、イデコなど、いよいよ受け取り方を決断しなければならない時期に入りました。これまでも複数の本やセミナーで知識を得ようとしてきましたが、「イデコの出口」にここまで特化して、具体的に解説してくれる書籍には出会えませんでした。

この本の素晴らしい点は、自分が「いつ」「どの順番で」「どの形式で」お金を受け取ると、税負担が最も軽くなるのかを、具体的な数字をもとに示してくれるところです。退職所得控除の枠の使い方や、重複の影響、年金としての受け取り方の選択肢まで、ひとつずつ丁寧に解説されています。

読み終えた後、自分なりのシミュレーションの設計図が頭に描けるようになりました。「いつでも相談できる税理士がいれば安心」という人も多いでしょうが、自分自身が制度を理解しているかどうかが何より大切だと実感しています。この本のおかげで、不安だった受け取り設計に、確かな“根拠”を持てるようになりました。

40分で読み切れる手軽さが嬉しい

正直に言って、私はあまり本を読むのが得意ではありません。お金の本なんて、固くて専門的で難しいというイメージが強くて、これまでは避けてきました。でも、周りの先輩が「将来のためにイデコとかNISAはやっといたほうがいい」と言っているのを聞いて、少しは勉強しておこうと思い、手に取ったのがこの本です。

読んでみてまず驚いたのは、スラスラ読める文章のわかりやすさ。専門用語が出てきても、いちいち説明してくれているので、途中で詰まることがありませんでした。章の構成もコンパクトにまとまっていて、読み進めるたびに「なるほど、そういうことだったのか」と、自然に理解が深まっていくのが心地よかったです。

さらに、全体のボリュームが約40分というのも、ハードルをぐっと下げてくれました。一冊読み切った達成感が得られることで、「お金のことを学ぶって意外と楽しいかも」と思えるようになりました。今まで避けていたことが、少し身近に感じられるようになったのは、自分の中で大きな変化です。

まとめ

この書籍から得られる知識は、単なる制度の理解にとどまらず、実際の資産設計や税制活用に活かせる「戦略的視点」です。最後に、本書を通じて身につくもの、読後に実践したい行動、そして全体を振り返っての気づきについて、以下の観点から整理しておきましょう。

- この本を読んで得られるメリット

- 読後の次のステップ

- 総括

それぞれの要素に目を通すことで、「読んで満足」で終わらせず、実際にあなた自身のライフプランに落とし込むヒントが得られるはずです。

この本を読んで得られるメリット

以下に、本書を通じて得られる具体的なメリットを解説します。

税制の“落とし穴”を回避できる視点

イデコは「節税メリットがあるお得な制度」として語られがちですが、実際には加入者の収入や退職金の受け取り時期によって、得にも損にもなり得る複雑な制度です。本書では、受け取り方によっては課税額が大きく変動すること、そしてその理由を、退職所得控除や雑所得の仕組みとともに解説しています。この知識を持つことで、「節税になると思って始めたら、逆に税金で損をした」という事態を未然に防げるようになります。

最適な受け取りタイミングを数値で設計できる

イデコの受け取りには、「一時金」「年金」「併用」といった複数の選択肢があり、それぞれに適用される税制が異なります。本書では、それぞれの受け取り方法において、どのような年齢・収入状況・退職金との兼ね合いで税制優遇が最大化できるかを、具体的なシミュレーションで提示しています。読み進める中で、自分にとっての“出口戦略”が見えるようになり、行動に移すための判断軸が得られます。

NISAと組み合わせた実践的な資産配分戦略がわかる

2024年の新NISA開始とともに、投資制度の選択肢が増えましたが、同時に「どちらを優先すべきか分からない」という悩みも生まれています。本書では、単にイデコとNISAの違いを説明するだけでなく、両制度の出口(受け取り)を前提とした最適な資金配分戦略を提案しています。

読後の次のステップ

本書を読み終えたとき、制度の知識だけでなく、自分自身の資産形成や受け取り方に対する具体的な課題や疑問が見えてくるはずです。ここから先は、それらを現実に落とし込むための行動が求められます。

以下に、本書の学びを生かすためのステップを整理しました。

step

1自分の「退職金」と「年金見込額」を把握する

まずは、自分自身の退職金や年金の受給予定額を明確にしましょう。勤務先に退職金規程がある場合は総務部に確認し、年金については「ねんきん定期便」や「ねんきんネット」で将来の見込額を確認することができます。この情報がないと、受け取り時の課税額が予測できないため、戦略が立てられません。本書の数値例を参考にするだけではなく、現実の自分の数字をベースにすることが何より大切です。

step

2所得控除のシミュレーションをしてみる

次に、退職所得控除や公的年金等控除が、自分のケースでどのように適用されるかを試算してみましょう。インターネット上には無料の税額試算ツールも多数存在しますが、本書の例題と照らし合わせながら手計算してみることで、制度の仕組みをより深く理解できます。イデコの「一時金」としての受け取りが有利か、「年金」としての分割受取が有利か、複数のパターンを比較しておくと安心です。

step

3NISAや企業型DCとの最適な使い分けを考える

最後に、イデコだけでなく、NISAや企業型DCを活用している人は、それぞれの制度をどう位置づけるか戦略を立てましょう。例えば、NISAで利益が出ていても課税されない仕組みを活かしつつ、イデコでは所得控除による節税メリットを狙うといった設計が可能です。また、企業型DCに加入している場合は、併用できるかどうかの確認も重要です。勤務先の制度に応じて、イデコの活用余地を再検討することが求められます。

総括

書籍『iDeCo(イデコ)の出口戦略: 受け取りから逆算で考える賢いイデコの活用法』は、単なる制度紹介にとどまらず、読者一人ひとりが自らの将来設計に活かせる“実務的視点”を与えてくれる稀有な一冊です。特に注目すべきは、「拠出すること=ゴールではない」という姿勢を貫いている点です。多くの解説書が、加入や運用益、節税効果といった入り口のメリットに終始する中、本書は“出口の設計”という視点から逆算的に全体像を描きます。

この構造によって、読者は「今何をすべきか」だけでなく、「未来にどのような形で報酬を受け取るべきか」という問いにも答えを見出すことができます。さらに、退職所得控除や年金控除の仕組み、税制改正の動向などを踏まえながら、税金面での最適解を導く手法は、会計・税務の専門家である著者ならではの視点といえます。

また、イデコとNISA、企業型DCといった他制度との関係性も整理されており、単独の知識ではなく「全体を見通した資産戦略」を構築できる点も、本書の大きな価値です。読者に寄り添いながらも、制度の複雑さを恐れずに真正面から向き合う構成は、投資初心者だけでなく、中級者以上にとっても学びの多い内容となっています。

この一冊を通じて得られるのは、「投資で得た利益をいかに効率よく手元に残すか」という、まさに資産運用の“最終防衛ライン”を守る視点です。

言い換えれば、本書は「始める勇気」ではなく「受け取る準備」を促すガイドブックです。

知識を実践に変え、将来の不安を安心に変えるための一歩として、本書は非常に信頼できる羅針盤となるでしょう。

- 出版社公式(作品ページ)

- 著者公式(プロフィール/公式サイト/SNSなど)

- 書誌情報:NDLサーチ(書誌詳細)

iDeCoについて学べるおすすめ書籍

iDeCoについて学べるおすすめ書籍です。

本の「内容・感想」を紹介しています。

- iDeCoについて学べるおすすめの本ランキング

- 60分でわかる! iDeCo 個人型確定拠出年金 超入門

- iDeCo(イデコ)の出口戦略: 受け取りから逆算で考える賢いイデコの活用法

- [改訂新版]一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門

- 1 時間でわかる iDeCo ~50代から始める安心投資

- 3つのステップでスラスラわかる 個人型確定拠出年金iDeCo(イデコ)がよくわかる本

- マンガで一番やさしくわかる! iDeCo(個人型確定拠出年金)の始め方入門

- 図解 知識ゼロからはじめるiDeCo(個人型確定拠出年金)の入門書

- 2025年度最新制度対応版 世界一かんたんなNISAとiDeCoの得する教科書