定年退職は「人生の節目」であると同時に、これまで会社任せにしてきたお金の問題に、自分自身で向き合わなければならないタイミングでもあります。

退職金の受け取り方ひとつで数十万円の差が生じ、年金の開始年齢をどう選ぶかで生涯の手取りが大きく変わる。

さらに医療や介護、そして相続まで、判断を誤れば数百万円から数千万円の「損失」につながる可能性があるのです。

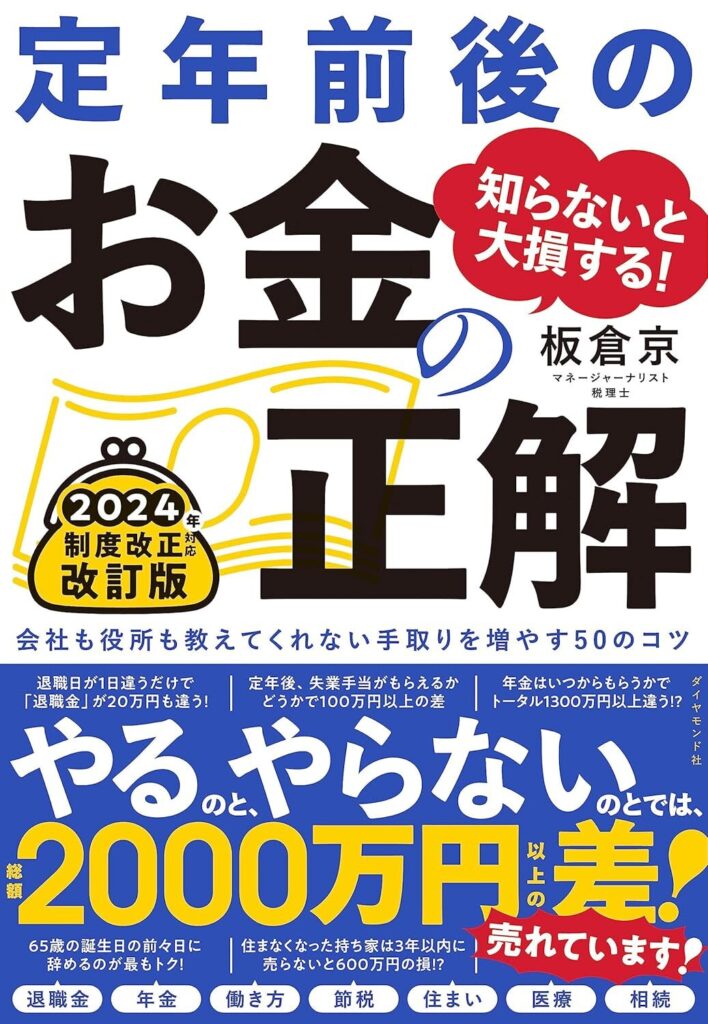

『知らないと大損する! 定年前後のお金の正解 改訂版 会社も役所も教えてくれない手取りを増やす50のコツ』は、そんな不安を抱える50代・60代に向けて、テレビでもおなじみの税理士・板倉京氏が、制度や数字を基に“今すぐ役立つ実践知識”をまとめた一冊です。

2024年の制度改正を踏まえた最新版として、最新の年金制度や税制の変更点も網羅し、読者が「知らなかったせいで損をした」という後悔を避けられるよう工夫されています。

本書を手に取れば、定年前後の複雑な選択を「わかりやすく整理された判断基準」として理解でき、老後資金を守り増やすための確かな指針が得られるでしょう。

将来への不安を具体的な安心に変えるための“実践マニュアル”として、多くの人にとって必読の一冊です。

合わせて読みたい記事

-

-

定年前後に読むべきおすすめの本ランキング 10選!【2026年】

定年が近づくと、これからの暮らしやお金、健康、働き方について考える機会が一気に増えます。 退職金や年金の受け取り方、再雇用やセカンドキャリアの選択、生活スタイルの見直しなど、人生の岐路で直面するテーマ ...

続きを見る

書籍『知らないと大損する! 定年前後のお金の正解 改訂版』の書評

この本は「定年」という大きなライフイベントに直面する人にとって、まさに“実戦マニュアル”のような存在です。お金の不安を抱えるシニア世代に向けて、退職金や年金の仕組み、医療や介護の費用対策、さらには相続に至るまで、知っておかないと数百万〜数千万円もの差がつく知識をわかりやすく伝えています。

ここでは本書をより立体的に理解するために、以下の4つの観点から掘り下げていきましょう。

- 著者:板倉 京のプロフィール

- 本書の要約

- 本書の目的

- 人気の理由と魅力

それぞれ詳しく見ていきましょう。

著者:板倉 京のプロフィール

板倉京(いたくら みやこ)氏は、1966年生まれの税理士で、現在は相続・税務・資産運用に特化した税理士法人を運営しています。成城大学を卒業後、損害保険会社や生命保険会社に勤務し、保険やリスクマネジメントの知識を深めたのち、税理士を志して29歳で勉強を開始。32歳で国家資格を取得し、2005年に独立開業しました。

特筆すべきは、板倉氏が「税務の専門家であると同時に家庭人」でもある点です。一時期は専業主婦として家庭を支えた経験があり、その生活者目線が、数字や制度をただ解説するだけでなく、読者が日常生活に落とし込めるように伝える力につながっています。

著書には『夫に読ませたくない相続の教科書』『ひとりで楽しく生きるためのお金大全』などがあり、いずれも「難しい制度を噛み砕いて説明する」点で高い評価を受けています。またテレビや講演でも精力的に活動しており、専門知識を一般の人にわかりやすく伝える「マネーインフルエンサー」としての顔も持っています。

税理士は単に数字を処理する仕事ではなく、“人生の選択肢を整理する伴走者”でもあります。

板倉氏の人気は、数字の裏にある「暮らし」や「家族」を重視したアドバイスに裏打ちされています。

本書の要約

この本は、定年前後という人生の大きな節目に直面する人が避けて通れない「お金の判断」を徹底的に解説した実用書です。取り上げられるテーマは幅広く、退職金の受け取り方や年金の開始時期といった基本的なものから、定年後の再雇用や転職・独立といった働き方の選択、住まいや住宅ローン、医療・介護への備え、さらには相続や贈与まで網羅されています。

特に注目すべきは、「ほんの少しの判断の違いで数十万円から数百万円もの差が生じる」という具体例を数多く提示している点です。例えば退職日を1日ずらすだけで退職金の手取り額が20万円も変わるケースや、退職翌年に確定申告を行うことで数十万円単位の税金が戻ってくる可能性など、知らなければ簡単に損をしてしまう落とし穴をわかりやすく解説しています。

また、年金の受け取り方や医療費控除の活用、介護保険料を抑えるための「世帯分離」など、実生活に密接に関わる制度についても具体的に紹介されています。さらに、相続では2024年改正の暦年贈与と相続時精算課税の比較など最新情報を反映しており、「今の法律で何を選ぶのが正解か」を明確に示している点が特徴です。

老後資金の準備は、投資の巧拙ではなく「制度を正しく理解しているかどうか」で差がつきます。

本書はその“知識を行動に変える仕組み”を提供している点で大きな価値があります。

本書の目的

この本の狙いは、制度を知らないために損をしてしまう人を一人でも減らすことにあります。会社勤めの間は、税金や社会保険の手続きは会社が代行してくれるため、自分で深く考える機会はほとんどありません。しかし退職を迎えた瞬間から、それらを自分自身で判断しなければならなくなります。退職金を一括で受け取るのか分割で受け取るのか、年金は繰り上げて受給するのか繰り下げるのか、医療保険や介護サービスはどのように利用するのか――いずれも老後の生活設計を左右する重要な決断です。

ところが、役所や会社が「どの選択肢が最も得か」を教えてくれることはありません。役所は制度の存在や手続き方法は説明してくれても、個々人にとっての最適解までは示してくれないのです。結果として、多くの人が「知らないまま損をした」という後悔に直面します。

著者の板倉京氏は、税理士として日々数多くの定年前後の人々と接する中で、同じような声を繰り返し耳にしてきました。その経験を踏まえ、「知識不足からくる損失」を避けるための実践的な知恵をまとめたのが本書です。

老後のお金に2000万円以上の差がつくこともあると言われますが、その差を生むのは「運」ではなく「知識」です。

つまり、学ぶか学ばないかで、老後の生活の安心度は大きく変わるのです。

人気の理由と魅力

この本が多くの読者に支持されている理由は、わかりやすさと実用性の両立にあります。税金や年金の話は専門用語が多く、普通の人にとっては難解に感じられるものです。しかし本書では、専門的な言葉を可能な限りかみ砕き、日常生活の例え話を交えて説明しているため、初心者でも抵抗なく読み進められます。単なる制度解説ではなく「あなたの生活でどう活かせるか」という視点を持って書かれているため、実践的な知識として頭に残りやすいのです。

さらに、本書は「数字で損得を見せる」点が際立っています。抽象的に「節税できます」と言われてもピンとこない人が多いですが、「この手続きをすると数十万円戻ります」「この選択をすると年間40万円の差が出ます」と金額が明示されれば、具体的に行動する意欲につながります。生活者にとっては、このリアリティこそが最大の魅力です。

また、2024年の税制改正や社会保障の最新制度に対応している点も信頼感を高めています。特に年金受給開始年齢の変更や相続税の大改正など、定年世代に直結する重要な情報がアップデートされているため、安心して参考にできます。「古い知識で間違った判断をしてしまう」リスクを回避できるのも大きな強みです。

加えて、家族と一緒に読める点も魅力です。夫婦で老後資金を話し合うきっかけになったり、親世代と子世代で相続について考える場を作るきっかけにもなります。お金の話題は避けられがちですが、本書を媒介にすればスムーズに話し合えるでしょう。

実用書の真価は「読んで終わり」ではなく「行動に移せるかどうか」です。

本書は知識を行動へと導く工夫が随所に盛り込まれており、読者の生活を即座に変える力を持っています。

本の内容(目次)

この書籍は、定年前後に直面するあらゆるお金の問題を体系的に整理し、実際の制度や数字に基づいて解説しています。章ごとにテーマが明確に分けられており、退職金から相続まで、人生の大きな節目に必要な知識を順を追って学べる構成です。

扱われている章立ては以下の通りです。

- 第1章 「退職金」の手取りを最大化!

- 第2章 「年金」で絶対損しない!

- 第3章 働き損にならない「働き方」

- 第4章 「独立」するなら徹底節税!

- 第5章 「住まい」のお金を最小化

- 第6章 「病気」と「介護」に万全の備えを

- 第7章 「遺産相続」は最大の落とし穴

これらの章立てを通じて、退職金や年金の受け取り方、医療・介護の備え、そして相続に至るまで「人生後半のお金の判断」をトータルでサポートする内容になっています。

第1章 「退職金」の手取りを最大化!

退職金は多くの人にとって、人生で一度きりの大きな収入です。しかし、受け取り方やタイミングを誤ると、数十万円単位で損をしてしまう可能性があります。本章では、退職日が1日違うだけで20万円近く変わるケースや、「一時金」か「年金型」かで手取りがどう変化するのかといった具体的なシミュレーションが紹介されています。普段、あまり意識することのない税制や控除の仕組みが、ここでは分かりやすく解説されています。

さらに、退職翌年に行う確定申告で、思わぬ税金が戻ってくる可能性があることも取り上げられています。これは、退職金が課税対象である一方、退職所得控除などの優遇制度を活用できるからです。また、「退職金専用定期」と呼ばれる商品も紹介され、低リスクで金利を得られる手段として注目されています。こうした制度やサービスを組み合わせることで、退職金を単に受け取るだけではなく、賢く増やしていく発想が大切だと説かれています。

一方で、退職金を投資に回す際の注意点も強調されています。「やってはいけない投資」として、リスクが高く元本を失う可能性のある商品に安易に手を出す危険性が説明されます。その代わりに、2024年から刷新された新NISA制度を活用し、非課税メリットを最大限享受する方法が提示されています。退職金というまとまった資金をどう運用するかで、その後の生活の安定性が大きく左右されるのです。

退職金は労働の成果であると同時に、税務上は「退職所得」という特別な区分で扱われます。

税制上の優遇措置が大きい反面、制度を正しく理解しなければその恩恵を十分に受けられません。

第2章 「年金」で絶対損しない!

年金は老後の生活資金の柱ですが、その受け取り方法やタイミングで大きく差が出ます。本章では、50代で届く「ねんきん定期便」の予想額が必ずしも正確ではない点に注意を促し、受給開始年齢をどう設定するかの考え方を丁寧に解説しています。

例えば、繰り上げ受給や繰り下げ受給のどちらを選ぶかは、その人の健康状態や働き方によって適した判断が変わります。また、配偶者がいる場合、年金の受け取り方を工夫することで年間40万円以上の差が生まれるケースも紹介されています。さらに、iDeCo(個人型確定拠出年金)を活用すれば、節税と運用益の両方で資産形成が可能になることも説明されています。

本章を読むことで、自分にとって最適な年金受給のタイミングを見極め、家計全体で最大の効果を得られるようになります。「年金は申請しないと受け取れない」という基本的な注意点も含め、実務的に役立つ知識が詰め込まれています。

年金制度は「自助努力を前提にした仕組み」に移行しつつあります。

自分のライフスタイルに合わせて最適化することが、将来の安心につながります。

第3章 働き損にならない「働き方」

定年後も働き続けたいと考える人は多いですが、その働き方次第で手取りが減ってしまうケースが存在します。本章では、60歳以降の給与が高ければ高いほど必ずしも得ではないことや、働き過ぎると年金がカットされてしまう仕組みが具体的に解説されています。特に「高年齢雇用継続給付」や「在職老齢年金」の制度は複雑で、正しい理解がなければ思わぬ不利益を被ることになります。

さらに、退職後の失業手当の扱いや、公共職業訓練を受講することで追加給付を得られる可能性なども紹介されています。これらは意外と知られていない制度であり、知っているかどうかで100万円単位の差が出ることがあります。また、65歳の誕生日の直前に退職することで、年金や保険の取り扱いが有利になるという「タイミングの妙」についても触れられています。

本章の大きな特徴は、給与の一部を退職金として受け取る仕組みを活用したり、年金を減らされない範囲で働く方法が提示されている点です。単に「働き続ける」だけでなく、「どのように働くか」で老後の家計が大きく変わることを示しており、働く意欲と家計管理を両立させるための具体策が詰め込まれています。

高齢期の就労は「稼ぐ」ことと「年金・社会保険の調整」を両立させる必要があります。

単純に労働時間や給与額だけを見るのではなく、制度全体の中で最も効率の良い働き方を設計することが重要です

第4章 「独立」するなら徹底節税!

定年後に起業やフリーランスとして独立を考える人も増えていますが、事前準備と節税対策を怠ると負担が重くのしかかります。本章では、個人事業主として活動するメリットが丁寧に解説されており、たとえ収入が少なくても「経費計上」や「青色申告」などを活用することで大きな節税効果を得られることが示されています。特に青色申告特別控除は、最大で36万円の節税につながり、事業規模の大小に関わらず利用価値が高い制度です。

また、事業を始める前から領収書を保管しておく重要性や、家族の扶養に入ることで保険料や税負担を軽減できる方法など、実践的なアドバイスも盛り込まれています。さらに、法人化のタイミングを年収や利益額に応じて判断することの大切さも強調されており、拙速な法人化が逆に損につながるリスクについても注意が促されています。

起業支援策として、補助金や助成金、給付金の情報も紹介されています。これらは国や自治体が提供するもので、知っているかどうかで数十万円から数百万円の違いが生じる場合があります。こうした制度を積極的に活用することで、初期コストを抑え、安心してビジネスを軌道に乗せることができるのです。

定年後の起業では、利益を出す前に「税務戦略」を設計することが不可欠です。

特に小規模企業共済や青色申告は、国が用意した強力な節税ツールであり、使いこなすことで安定した事業運営を支えます。

第5章 「住まい」のお金を最小化

老後の生活費を大きく左右するのが住居にかかる支出です。本章では、「どこに住むか」がその後の家計に直結することが強調されています。住宅ローンを退職金で一括返済すべきかどうか、またリフォームと住み替えのどちらが合理的かなど、状況に応じた判断基準が具体的に解説されています。さらに、自治体によってはリフォームや住み替えに補助金を支給してくれるケースがあり、100万円単位で負担を減らせる可能性がある点にも触れられています。

また、自宅を売却するタイミングにも注意が必要です。住まなくなってから3年以内に売却すれば大幅な節税効果を得られる特例が存在し、場合によっては600万円もの違いが生じることがあります。これに加えて、老後の資金調達手段として注目されるリバースモーゲージの仕組みとリスクも解説され、必ずしも「夢の制度」ではない現実が示されています。制度のメリットだけでなく、金利変動や相続への影響といったデメリットまで理解して判断することが大切だと説かれています。

さらに、「終の棲家」を考えるタイミングについても議論されています。要介護状態になってから慌てて選択すると、経済的にも心理的にも大きな負担がかかります。そのため、健康なうちにライフスタイルに合った住環境を整えることが推奨されています。これらを総合すると、住まいの問題は「コスト削減」と「安心な生活基盤」の両立を考える必要があることがわかります。

住まいに関する判断は、節約だけでなく「生活の質」と「将来の安心」まで左右します。

経済合理性とライフプランを同時に考えることが重要です。

第6章 「病気」と「介護」に万全の備えを

長寿社会においては、医療費と介護費用の準備が不可欠です。本章では、退職後の健康保険の選び方に始まり、任意継続と国保のどちらが有利かをシミュレーション事例とともに解説しています。特に退職1年目と2年目で保険の仕組みをどう選ぶかが大きな節約につながります。

また、高額療養費制度や医療費控除といった公的制度を最大限活用する方法が詳しく説明されています。例えば、先進医療の治療であっても制度を上手に使えば、数十万円単位で負担を減らすことが可能です。さらに、世帯分離や合算制度といった「知る人ぞ知る制度」を活用することで、介護費用の自己負担額を大幅に下げられるケースもあります。

加えて、保険の見直しポイントも取り上げられており、必要以上に多くの保険に加入するリスクについても触れています。つまり「守りのお金」をどう効率的に整備するかが、本章の核となるテーマです。

医療・介護分野は「公的保障」と「民間保険」を組み合わせるのが鉄則です。

過剰な保険加入ではなく、制度を知り尽くした上で最小限の保障を確保することが賢い備えになります。

第7章 「遺産相続」は最大の落とし穴

老後資金と並んで大きなテーマとなるのが相続です。本章では、親からの遺産が退職金と同等かそれ以上に家計へ影響を与えることを指摘しています。相続トラブルを回避するためには、生前からの準備が重要であり、遺言や家族信託といった手法の活用が具体的に解説されています。「もめる相続は一番の損」と強調されており、感情的な対立が経済的な損失を招く事例も紹介されています。

さらに、生前贈与を活用することで、年間60万円程度の節税が可能であることが説明されています。特に2024年の税制改正で「暦年贈与」と「相続時精算課税」のルールが大きく変わったことを受け、どちらを選択するのが有利かという実践的な判断基準が示されています。相続対策は税制の変更によって有利・不利が変わるため、常に最新情報をアップデートする必要があるのです。

また、配偶者の貯蓄や自宅の売却時期など、意外な落とし穴についても触れられています。例えば、生命保険を活用することで数百万円単位の節税が可能な一方で、古い親の家を売却するタイミングを誤ると600万円以上の損につながるケースもあります。これらの具体例を通じて、「知っている人だけが得をする」現実が浮き彫りにされています。

相続は「節税」だけでなく「争族」を避けるための準備でもあります。

法律と税制を正しく理解し、家族の合意を得ながら進めることが、最大の安心につながります。

対象読者

本書は、定年前後という大きな転換期を迎えるにあたり、将来の暮らしや資金管理に備えたいと考えている幅広い層に向けて書かれています。

以下のような人たちには、とくに参考になります。

- これから定年を迎えるサラリーマン

- 退職金の受け取り方に迷っている人

- 年金の受け取り方に迷っている人

- 相続対策を考え始めたシニア世代

- 医療・介護費用に備えたい家族持ち

いずれのケースでも、「知らなかった」では済まされない制度や仕組みが多く存在します。

本書を手にすることで、複雑な税制や社会保障を自分事として理解し、より良い判断を下すための指針が得られるでしょう。

これから定年を迎えるサラリーマン

長年働き続けてきた人にとって、定年は大きな区切りであり、同時に「これからの生活をどう支えるか」という新たな課題が突きつけられる瞬間です。本書は、退職金や年金の制度を踏まえ、具体的にどのような選択が最も得になるのかをわかりやすく提示しています。これにより、仕事中心の生活から老後の資金計画へとスムーズに移行できる助けとなります。

さらに、退職日や受け取り方法の違いが数十万円単位の差になるケースを例示しているため、「知らなければ損をする仕組み」を理解できるのが大きな魅力です。自分の置かれた状況を正しく把握し、安心して第二の人生をスタートさせるための指針がここにあります。

定年直前の判断は「資産形成の総仕上げ」です。

数十年の労働で築いた蓄えを、制度理解の不足で減らしてしまわないことが重要です。

退職金の受け取り方に迷っている人

退職金は一括で受け取るのか、それとも年金形式で分割して受け取るのか。この選択は、多くの人にとって難しく、また正解が一つではありません。本書では、それぞれの受け取り方のメリットとデメリットを丁寧に比較し、自分にとって最も有利な方法を判断する材料を提供しています。

また、退職金を運用に回す際のリスクや、税制上の優遇を受ける方法についても実例を交えて解説しているため、漠然とした不安を具体的な行動へと変えることができます。単なる節約術ではなく、制度そのものを味方に付ける視点を養えるのが本書の強みです。

年金の受け取り方に迷っている人

年金は「何歳から受け取るか」によって大きな差が生じます。早く受け取れば安心感は得られるものの、総額は減少する可能性がありますし、遅らせれば増額されるものの、健康寿命や生活設計を踏まえた判断が必要になります。本書は、この難しい選択を具体的なシミュレーションを用いて解説しており、個々の事情に応じた判断の目安を提示しています。

さらに、配偶者の受給権やiDeCoなど私的年金制度を組み合わせることで、家計全体の収入をどう最適化できるのかにも触れています。年金という「人生の土台」となる収入を、最大限に活かすための知識を学べるのが特徴です。

公的年金制度は賦課方式で成り立っており、繰下げや加給年金などの選択は将来のライフプランに直結します。

本書は年金機構のデータを実生活に落とし込み、判断材料を具体化しているのが強みです。

相続対策を考え始めたシニア世代

高齢期に差し掛かると、自身の生活費だけでなく、子どもや孫にどう財産を残すかも大きな課題になります。相続税の制度は複雑で、知らないと大きな負担が発生する一方、制度を上手に活用すれば数百万円単位の節税も可能です。本書は、最新の税制改正を踏まえて、どのタイミングで何を行うのが有効かを解説しています。

また、家族信託や生前贈与といった新しい選択肢についても触れているため、「相続=争族」にならないための具体策を学べる点が大きな魅力です。将来のトラブルを未然に防ぐために、今から備える意識を持つ読者に最適です。

相続は「節税」よりも「争族」回避が本質です。

家族関係を守るために、早めの準備が最大の防御策になります。

医療・介護費用に備えたい家族持ち

定年後は医療費や介護費用が増えるリスクが高まり、家計への影響も無視できません。本書では、高額療養費制度や医療費控除など、公的に用意されている制度をどう活用すれば実質的な負担を軽減できるのかを具体的に解説しています。こうした知識があるだけで、長期的な生活資金の不安を大きく和らげることができます。

さらに、介護費用の自己負担を減らすための「世帯分離」や、保険の見直しにおける最小限のチェックポイントなど、実際の生活に直結するアドバイスが紹介されています。家族を守るという視点で制度を理解し活用できる点が、多くの家庭にとって心強い内容となっています。

医療保険制度と介護保険制度は独立しているように見えますが、実際には合算制度など相互補完的な仕組みが存在します。

本書はこの“制度の接点”を具体的に示している点で優れています。

本の感想・レビュー

知らなかった制度を知れた

読んでいて一番強く感じたのは、「こんなに知らないことがあったのか」という驚きでした。退職金や年金に関しては、会社や役所がある程度面倒を見てくれるだろうと思っていたので、自分で深く学ぶ機会がなかったのです。しかし本書を手にして初めて、実はちょっとした知識の差で数十万円、時には数百万円単位の損得が生じることを知り、目が覚めるような気持ちになりました。

ページを進めるたびに、知らないまま過ごしていたことがいかに大きなリスクだったのかを実感しました。制度の名称を耳にしたことはあっても、具体的な仕組みやメリット・デメリットまでは把握していなかったため、実際にどう使えばよいのかがわからなかったのです。本書はそうした知識の隙間を丁寧に埋めてくれるので、理解が深まるごとに安心感が増していきました。

特に印象的だったのは、制度を正しく知ることが「選択肢を広げる」ことにつながるという点です。知らなければ選べない選択肢も、知識があれば自分の状況に合わせて取捨選択できるようになります。これまで見えていなかった道がいくつも開けていくような感覚があり、知ることの大切さを心から実感できました。

お金の見通しが立った

これまで老後資金について考えるとき、漠然とした不安だけが先行していました。「年金だけでは足りない」「退職金も思ったほど多くない」と頭の中で繰り返すばかりで、実際の収支を具体的にイメージすることができなかったのです。本書を読んでからは、その不安が数字とシミュレーションによって整理され、将来の見通しが格段に立てやすくなりました。

内容の中で特に助けになったのは、受け取り方の違いによる手取り額の変化を丁寧に解説している点でした。どの方法を選んだ場合に、どのくらい手元に残るのかを把握できると、先行きに明確な基準が生まれます。これにより、ただ漠然と不安を抱えるのではなく、現実的な判断を冷静に下せるようになったと感じています。

さらに、老後の生活費をどのように賄うのかという視点も持てるようになりました。これまで「なんとかなるだろう」と考えていた部分が、具体的な数字で裏付けられることで、自分の計画に自信が持てるようになったのです。結果として、将来を考えることが怖いのではなく、前向きに準備できる作業になったことは大きな収穫でした。

早めに準備できて安心

私はまだ定年までいくらか時間があるのですが、それでも本書を読んでよかったと感じています。なぜなら、将来直面するであろう問題に対して早めに視野を広げ、今から準備を始めることができたからです。もし知らずに過ごしていたら、直前になって慌てて考え込むことになっていたでしょう。

実際に読んでいると、「これは今からでも取り組める」と思える具体的なヒントが多く見つかりました。早い段階で行動しておけば、焦らずに選択肢を吟味できる余裕が生まれます。その余裕こそが精神的な安心感につながり、今後の人生を落ち着いて計画していける土台になるのだと実感しました。

家計相談の疑似体験になる

これまで「お金のことを専門家に相談したい」と思うことは何度もありましたが、正直なところ相談料や敷居の高さが気になって実行できませんでした。本書を読んでみると、まるで実際に税理士に家計相談をしているような感覚になり、とても心強かったです。

著者がこれまで接してきた数多くの事例をもとに説明してくれているため、自分の状況と照らし合わせながら考えることができました。たとえば似た境遇の人のケースを知ると、「自分も同じように考えればいいのか」と納得できる部分が多く、安心して学びを取り入れられました。

また、ただ制度を説明するだけではなく、「こういう人にはこの選択が合う」と具体的な判断の目安が示されている点も、疑似体験の感覚を強めてくれました。自分専用のアドバイスを受けているように思えて、読後には「一人で悩まなくてもいい」と感じられるほどでした。

難しい制度をやさしく解説

税金や年金の仕組みは、正直なところ苦手意識しかありませんでした。文章を読んでも専門用語ばかりで途中で挫折することが多かったのですが、この本は不思議と最後まで読み進めることができました。理由は、難しい制度をかみ砕いて説明してくれているからだと思います。

制度の概要だけでなく、実際の影響や損得が生活の中でどう現れるかを、非常にわかりやすく表現しているのが印象的でした。頭の中で「こういうことだったのか」と腑に落ちる瞬間が何度もあり、理解すること自体が楽しくなりました。

お金に強くなれる感覚

これまで家計や将来設計に関して、自分が弱い立場にいるような気持ちを抱えていました。情報が多すぎて正解が見えず、結局は「どうせ損しているんだろう」と後ろ向きに考えることが多かったのです。しかし、この本を読んでからは少しずつ気持ちが変わりました。

内容を理解していくうちに、知識が武器になるという感覚が芽生えてきました。自分が制度の仕組みを知っていることで、選択肢を見極められる立場になれる。そんな手応えが得られるのです。それは単なる勉強ではなく、日常生活を守る力を手に入れることにつながっているように思えました。

読み終えた今は、以前よりもお金に対して前向きに向き合えるようになったと感じています。もちろん完璧ではありませんが、「知らないままでは損をする」という状況から一歩抜け出せたことは、自分にとって大きな変化でした。

実際にやってみようと思える行動性

これまで読んだお金に関する本は、知識として頭に入っても、実際の行動にはなかなかつながりませんでした。ところが、この本は読みながら「すぐにやってみよう」と思える内容が多く、自然と行動に移したくなるのが特徴だと感じました。

なぜそう思えたのかといえば、具体的なステップや判断基準が明確に示されているからです。どこから手を付ければよいのか、どんな点に注意すればいいのかがわかると、迷わず取り組めるようになります。頭の中で理解するだけではなく、実生活に落とし込みやすい工夫が随所にあるのです。

行動に移せるということは、知識が「使える力」に変わっている証拠だと思います。本書を読んで、学んだことを実際に試したいという気持ちになれたのは、自分にとって大きな前進でした。

家族でシェアして読みたい一冊

この本を読み終えて強く感じたのは、一人だけで読むのはもったいないということです。内容は定年前後の本人にとって役立つものですが、家族にも深く関わってくるテーマばかりだからです。退職金や年金の受け取り方、相続や介護の準備などは、家族全体の将来設計に直結します。

特に配偶者や子どもたちと共有することで、家族としての方向性を一緒に考えられる点が大きな価値だと思いました。一人で決めるのではなく、家族の中で知識を持ち寄りながら話し合えば、不安は減り、納得感のある選択ができるはずです。

本書の分かりやすさなら、金融や税制に詳しくない家族でも一緒に読めると思います。家族で理解を深めながら老後の生活を考えるきっかけになる一冊として、長く手元に置いておきたいと感じました。

まとめ

本記事の最後に、本書から得られる学びを整理してお伝えします。

以下のポイントを中心に読み進めることで、定年前後の大きなライフイベントに備えやすくなるはずです。

- この本を読んで得られるメリット

- 読後の次のステップ

- 総括

これらを押さえておくことで、読者自身が本書をどのように役立てればよいのかが明確になります。

単なる情報収集で終わらせるのではなく、自分の生活に落とし込み、行動へとつなげていくことが大切です。

この本を読んで得られるメリット

ここでは、本書を手に取ることで得られる代表的な利点を整理してみましょう。

制度を理解し、損失を未然に防げる

税金や年金、退職金の受け取り方といったテーマは、知識がなければ制度に振り回されやすい領域です。本書では、複雑な仕組みを平易に説明し、ありがちな勘違いや判断ミスを防ぐ手助けをしてくれます。そのため、知らなかったがゆえに損をするリスクを減らし、将来の手取りを確実に守ることができます。

老後資金を効率的に増やせる

本書は単なる知識本にとどまらず、具体的な「お金を増やす方法」まで提示しています。例えば退職金や年金の受け取り方を最適化するだけでなく、新NISAやiDeCoといった制度を活用することで、非課税での資産形成を可能にします。これにより、長寿化する社会においても安定的な資金計画を描けるようになります。

行動に直結する実践的な知識が得られる

制度を知るだけでは実生活に活かしにくいですが、本書では「何をどうすればよいか」という行動指針まで示されています。退職日の選び方や扶養の扱い、相続対策の具体的手順など、日々の判断にそのまま役立つ知識が詰め込まれています。読者は知識を「使える形」で学ぶことができ、学んだその日から行動に移すことが可能です。

将来への安心感が得られる

定年前後は未知の決断が続く不安な時期ですが、本書を通じて体系的に学ぶことで「自分で選べる」という自信を持つことができます。知識を得ることで将来の見通しが立ち、漠然とした不安が軽減されるのです。これは金銭的な利益以上に大きなメリットであり、精神的な支えとなるでしょう。

本書の最大の強みは、“情報を知っているか否かで差がつく分野”において、読者が確実に優位に立てる点です。

税務・年金・社会保障制度は、理解しているだけで2000万円以上の差が生じることがあり、その意味でこの本は単なる学びではなく「資産そのもの」になるのです。

読後の次のステップ

本書を読み終えたあとに大切なのは、知識を知識のままにしておかず、自分の生活や資金計画に落とし込むことです。

ここからは、読者が次に踏み出すべき具体的なステップを整理してみましょう。

step

1自分の状況を数字で把握する

まず取り組むべきは、退職金の予定額や年金の見込み額、貯蓄残高や住宅ローン残債などを把握することです。お金の全体像を数字で確認することで、どの分野にリスクが潜んでいるのか、どこを工夫すれば安心できるのかが見えてきます。頭の中で「なんとなく」分かっている状態ではなく、実際に紙や表にまとめることが第一歩となります。

step

2行動計画を小さく始める

次に重要なのは、知識を行動に変えることです。退職日の設定を見直す、年金の受け取り時期を試算する、医療保険を一度チェックしてみるといった、すぐに取り組める小さな行動から始めると継続しやすくなります。本書の具体例を参照すれば、どこから手をつければいいかが明確になり、実行に移すハードルも下がります。

step

3専門家との対話を活用する

すべてを自分だけで判断するのは難しい場面も出てきます。そんなときには税理士やファイナンシャルプランナーといった専門家に相談することが効果的です。本書で得た知識をベースに質問や希望を伝えれば、より精度の高いアドバイスを受けられるでしょう。こうして専門的なサポートを取り入れることで、制度を最大限に活用できる体制が整います。

step

4定期的に見直しを行う

人生設計は一度決めたら終わりではなく、制度改正やライフスタイルの変化に応じて更新が必要です。本書をきっかけに、年に一度はライフプランを振り返る習慣を持つと、長期的にも損をしない資金管理が可能になります。常に最新の情報に目を向ける姿勢が、老後の安心を支える基盤になるのです。

行動の次の段階で重要なのは“検証と修正”です。

退職金や年金の受け取り戦略は一度の判断で完結するものではなく、社会保障や税制の変化に応じて柔軟に更新する必要があります。

計画を動的に管理する姿勢こそが、長期的な安心と実益につながります。

総括

本書は、定年前後という人生の大きな節目におけるお金の課題を多角的に解説し、読者が自ら判断を下せるように導く実用的な指南書です。退職金の受け取り方法から年金の選択肢、さらに働き方や独立の可能性、住まいの計画、医療や介護への備え、相続に至るまで、幅広いテーマを網羅している点が最大の強みといえるでしょう。単に知識を提供するだけでなく、実際に手取りを増やすための具体策が提示されているため、実生活に直結する学びを得られます。

また、著者の豊富な経験に基づいた事例や、最新の制度改正に対応した解説は、一般の読者が陥りやすい誤解や落とし穴を回避するための強力な武器となります。情報は難解な専門用語に偏らず、誰にでも理解しやすい言葉で整理されているため、金融知識に自信のない人でも安心して読み進められる点が高く評価される理由です。

さらに本書の特徴は、単なる知識習得にとどまらず「自分自身で最適な選択を行う力」を養うことに重点が置かれていることです。役所や会社に任せるだけでは得られない視点を提示し、主体的な行動を促す構成は、今後の人生設計において極めて実践的です。読者は本書を通じて、自分にとっての正解を見つけ出し、安心して定年後の生活を迎える準備を整えることができます。

本書は「知らないことで損をする」状況を回避し、「知って行動することで得をする」人生を築くための必携書といえるでしょう。

老後資金への不安を抱えるすべての人にとって、長期的な安心と豊かさを実現するための羅針盤となる存在であり、これからの時代を生き抜く上で欠かせない一冊です。

定年前後に読むべきおすすめの書籍

定年前後に読むべきおすすめ書籍です。

本の「内容・感想」を紹介しています。

- 定年前後に読むべきおすすめの本ランキング

- 夫と妻の定年前後のお金と手続き 税理士・社労士が教える万全の進め方Q&A大全

- 月10万円稼いで豊かに暮らす 定年後の仕事図鑑

- ほんとうの定年後 「小さな仕事」が日本社会を救う

- 1日1分読むだけで身につく定年前後の働き方大全100

- マンガでかんたん! 定年前後のお金の手続き ぜんぶ教えてください!

- 知らないと大損する! 定年前後のお金の正解 改訂版

- 定年前、しなくていい5つのこと 「定年の常識」にダマされるな!

- 定年後 50歳からの生き方、終わり方

- 図解即戦力 定年前後のお金と手続きがこれ1冊でしっかりわかる教科書

- 定年後 自分らしく働く41の方法