この記事では「民間の介護保険」について解説していきます。

日本では、毎年のように平均寿命が更新しており、それに応じるように介護を必要としている人も増えています。

超高齢化社会の日本では、介護に関心を持つことは必須になりつつあります。

この記事読めば、「民間介護保険の内容」「要介護状態になる人の割合」「公的介護保険と民間介護保険の違い」を知ることができます。

民間介護保険とは

民間介護保険とは、所定の介護状態になった場合に給付金を受け取れる保険です。

介護保険には、「社会保険の公的介護保険」と「民間企業の民間介護保険」がありますが、この記事では主に民間の介護保険について記事にしていきます。

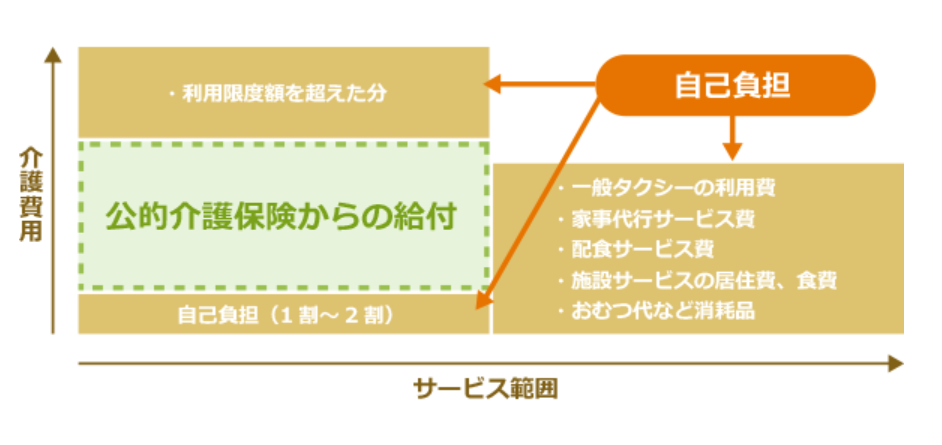

「公的介護保険」を補完する「民間介護保険」

出典:価格ドットコム

公的介護保険とは、介護が必要になった時に介護サービスを受けられる社会保険制度です。

この制度により、40歳以上の日本国民なら誰でも条件を満たすことで介護サービスを利用できます。

しかし、公的介護保険には要介護度に応じて利用限度額がありますし、1割の自己負担が発生します。

そんな時、民間の介護保険に加入していれば保険金を受け取ることができ、費用負担を軽減することができます。

このように、民間介護保険は公的介護保険を補完する存在として利用されています。

【住宅介護サービスの支給限度額(月額)】

| 要介護度 | 支給限度額 ※超過分は自己負担 |

自己負担費用 1割の場合 |

| 要支援1 | 50,030円 | 5,003円 |

| 要支援2 | 104,730円 | 10,473円 |

| 要介護1 | 166,920円 | 16,692円 |

| 要介護2 | 196,160円 | 19,616円 |

| 要介護3 | 269,310円 | 26,931円 |

| 要介護4 | 308,060円 | 30,806円 |

| 要介護5 | 360,065円 | 36,065円 |

民間介護保険は現金給付

公的介護保険の給付は、要介護認定を受けた利用者が1割の利用料を支払うことで介護サービスが 給付される「現物給付」ですが、生命保険会社の介護保険は現金そのものが給付される「現金給付」になります。

保険契約に定める所定の要介護状態に該当すると、契約時に定めた金額を受取人が受け取ることができます。

保険金の受け取り方

保険金には3つの受け取り方があります。

- 一時金

- 年金

- 混合タイプ

ある程度の金額を一括で受け取れる「一時金タイプ」なら、トイレや玄関のバリアフリー化や移動リフトの設置などの費用に充てることができます。

また、公的介護保険のサービスを利用する際の自己負担分を民間保険で賄いたいという人には、一定期間受け取れる「確定年金タイプ」、終身にわたって受け取れる「終身年金タイプ」、さらには、「一時金」と「年金」を組み合わせた、「混合タイプ」という受け取り方もできます。

保険金の支給判断は3タイプ

公的介護保険制度に連動するタイプ

公的介護保険制度で、「要介護3以上と認定されたとき」など公的介護保険の要介護認定に連動して受け取れるタイプです。

最近ではこのタイプの保険商品が増えてきています。

日常生活動作で判断するタイプ

下記1~4のうち2項目以上に該当して他人の介護を要する状態で受け取れるタイプです。

- 衣服の着脱が自分ではできない

- 入浴が自分ではできない

- 食物の摂取が自分ではできない

- 大小便の排泄後の拭き取り始末が自分ではできない

※保険商品により項目の数や、組み合わせ、要件等が異なります。

認知症と診断され支給される

「器質性認知症」とは下記1と2のすべてに該当する状態

- 脳に後天的に起こった器質的な病変あるいは損傷を有すること

- 正常に成熟した脳が、1による器質的障害により破壊されたために、一度獲得された知能が持続的かつ全般的に低下したものであること

「見当識障害」とは次のいずれかに該当する状態

- 時間の見当識障害

常時、季節または朝・昼・夜のいずれかの認識ができない - 場所の見当識障害

今住んでいる自分の家または今いる場所の認識ができない - 人物の見当識障害

日ごろ接している周囲の人の認識ができない

「問題行動」とは以下のどれかが少なくとも1週間に1回以上の頻度で見られる状態

- 物を取られたなどと被害的になることがある

- 作り話を周囲に言いふらすことがある

- 実際に無いものが見えたり、聴こえる

- 泣いたり笑ったりして感情が不安定なことがある

- 夜間不眠あるいは昼夜の逆転がある

- 暴言や暴行がある

- 周囲に迷惑になるような大声を出すことがある

- しつこく同じ話をしたり、周囲に不快な音をたてることがある

- 介護者の助言や介護に抵抗することがある

- 目的もなく動き回る事がある

- 外出すると自室や自宅に戻れなくなる事がある

- 「家に帰る」等落ち着きがない事がある

- 一人で外に出たがり目が離せない事がある

- 外出すると自室や自宅に戻れなくなる事がある

- 色々な物を集めたり、無断で持ってくる

- 火の始末や火元の管理が出来ないことがある

- 物や衣類を壊したり、破いたりする事がある

- 不潔な行為(排泄物を弄ぶ等)を行なうことがある

- 食べられないものを口に入れることがある

- ひどい物忘れがある

要介護度によって7段階に分けられる

公的な介護サービスを受けるには「介護を要する状態にある」との要介護認定を受ける必要があります。

要介護認定は、介護の度合いに応じて「要支援1~要支援2」「要介護1~要介護5」の7段階に分けられます。

この基準は民間の介護保険の保険金支給の基準に使われることもあります。

| 要介護度 | 身体の状態 | |

| 要 支 援 |

1 | 要介護状態とは認められないが、社会的支援を必要とする状態。 食事や排泄などはほとんどひとりでできるが、立ち上がりや片足での立位保持などの動作に何らかの支えを必要とすることがある。入浴や掃除など、日常生活の一部に見守りや手助けが必要な場合がある。 |

| 2 | 生活の一部について部分的に介護を必要とする状態 食事や排泄などはほとんどひとりでできるが、ときどき介助が必要な場合がある。立ち上がりや歩行などに不安定さがみられることが多い。問題行動や理解の低下がみられることがある。この状態に該当する人のうち、適切な介護予防サービスの利用により、状態の維持や、改善が見込まれる人については要支援2と認定される。 |

|

| 要 介 護 |

1 | |

| 2 | 軽度の介護を必要とする状態 食事や排泄に何らかの介助を必要とすることがある。立ち上がりや片足での立位保持、歩行などに何らかの支えが必要。衣服の着脱は何とかできる。物忘れや直前の行動の理解の一部に低下がみられることがある。 |

|

| 3 | 中等度の介護を必要とする状態 食事や排泄に一部介助が必要。立ち上がりや片足での立位保持などがひとりでできない。入浴や衣服の着脱などに全面的な介助が必要。いくつかの問題行動や理解の低下がみられることがある。 |

|

| 4 | 重度の介護を必要とする状態 食事にときどき介助が必要で、排泄、入浴、衣服の着脱には全面的な介助が必要。立ち上がりや両足での立位保持がひとりではほとんどできない。多くの問題行動や全般的な理解の低下がみられることがある。 |

|

| 5 | 最重度の介護を必要とする状態 食事や排泄がひとりでできないなど、日常生活を遂行する能力は著しく低下している。歩行や両足での立位保持はほとんどできない。意思の伝達がほとんどできない場合が多い。 |

|

要介護状態になる人の割合

厚生労働省の『平成28年度 介護保険事業状況報告(年報)~報告書の概要』によると、要支援・要介護認定を受けている人は下記のとおりです。

- 65歳以上…約18%

- 75歳以上…約32%

要介護状態には、「認知症」や「高齢による衰弱」、「骨折・転倒」など、介護が必要になる原因はさまざまです。

要支援・要介護の認定者は増加傾向

| 調査年度 | 認定者数(千人) |

| 2007年度 | 4,529 |

| 2008年度 | 4,673 |

| 2009年度 | 4,846 |

| 2010年度 | 5,062 |

| 2011年度 | 5,306 |

| 2012年度 | 5,611 |

| 2013年度 | 5,838 |

| 2014年度 | 6,058 |

| 2015年度 | 6,204 |

| 2016年度 | 6,320 |

このように、要支援・要介護認定される人は年々増えています。

公的介護保険と民間介護保険のちがい

民間介護保険は公的介護保険の主な違いは下記のとおりです。

| 公的介護保険 | 民間介護保険 | |

| 加入義務 | あり | なし |

| 加入 | 40歳以上 | 任意加入 |

| 給付 | 現物支給 | 現金支給 |

| 給付額 | 要介護度に応じる | 任意に自分で設定 |

| 給付の対象 | 第1号被保険者(65歳以上)は要介護(要支援)度に応じて。 第2号被保険者(40歳以上、65歳未満)は特定疾病の方のみ |

被保険者 |

| 保険料 | 第1号被保険者は市区町村ごと。 第2号被保険者は加入している公的医療保険の保険料と一括徴収 |

年齢・加入条件等に応じて |

| 税制優遇 | 社会保険料控除 | 介護医療保険料控除 |

| 手続き先 | 各市区町村 | 保険会社等 |

年齢による保障範囲の違い

| 年齢 | 公的介護保険 | 民間介護保険 |

| 40歳未満 | × | 〇 |

| 40~64歳 | △ 16種の特定疾病のみ対象 |

〇 |

| 65歳以上 | 〇 | 〇 |

16種の特定疾病とは、以下の病気を示します。交通事故などケガが原因の場合は、対象外となります。

- がん(末期)

- 筋萎縮性側索硬化症(ALS)

- 骨折を伴う骨粗しょう症

- 後縦靭帯骨化症

- 多系統萎縮症(シャイ・ドレーガー症候群等)

- 初老期における認知症(アルツハイマー病、脳血管性認知症等)

- 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症(ウェルナー症候群等)

- 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

- 脳血管疾患(脳出血、脳梗塞等)

- 進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病

- 閉塞性動脈硬化症

- 関節リウマチ

- 慢性閉塞性肺疾患(肺気腫、慢性気管支炎等)

- 両側の膝関節または股関節に著しい変形を伴う変形性関節症

民間介護保険は生命保険料控除の対象

民間介護保険は生命保険料控除の対象になります。

就業不能保険の加入者は生命保険料控除の対象になるため、会社員は年末調整や確定申告で、自営業者であれば確定申告で所定の手続きを行うことで減税することができます。