この記事では、「自動車損害賠償責任保険(自賠責保険)」について解説していきます。

一般的によく使われる「自賠責保険」とは、『自動車損害賠償責任保険』の略称です。

交通事故による被害者を救済するため法律に基づき、すべての自動車に加入することが義務付けられています。

日本では、自動車を公道で乗りたいのであれば自賠責保険に加入しなければなりません。

この記事を読めば、自賠責保険の「補償内容」「保険料」「任意保険との違い」などを知ることができます。

自動車損害賠償責任保険とは

自動車事故に逢った被害者の損害賠償請求権の履行を確保するため、自動車損害賠償保障法により設けられているのがこの「自動車損額賠償責任保険(自賠責保険)」です。

自動車の保有者をすべてこの保険に強制加入させ、加害者が負担すべき損額賠償責任を一定の範囲内で補償するものです。

この自賠責保険の範囲を超える損害については、加害者に直接請求することになりますが、この賠償責任を補償する任意保険も一般に普及しています。

ちなみに、自動車損害賠償責任共済(農協等が行っているもの)というものも、自賠責保険と同じ仕組みのものです。

請求要件

自動車事故によって損害を受けたり、死亡したとき。

傷害に対する給付

障害による損害に対して、下記の合計額。ただし、120万円を限度とします。

- 治療費

➝必要かつ妥当な実費 - 通院費等

➝必要かつ妥当な実費 - 看護料

➝入院1日につき4100円(原則として、12歳以下の子に近親者等が付き添った場合)。自宅介護または通院等に近親者が付き添った場合、1日につき2,050円。これ以上になる場合は、近親者は1日につき19,000円を限度として実額。近親者以外は地域の家政婦料金を限度として実額。 - 諸雑費

➝原則として入院1日1,100円。 - 義肢等の費用

➝必要かつ妥当な実費(眼鏡の費用は50,000円が限度)。 - 診断書等の費用

➝必要かつ妥当な実費。 - 文書料

➝必要かつ妥当な実費。 - 休業損害

➝原則として1日につき5,700円。これ以上に収入減の立証がある場合は19,000円を限度として実額。 - 慰謝料

➝1日につき4,200円。対象となる日数は治療期間の範囲内。

後遺障害に対する給付

障害の種類や程度に応じた等級(第1級から第14級)に応じて4,000万円~75万円を限度として下記の合計額が給付されます。

- 逸失利益

➝収入および各等級に応じた労働能力喪失率、喪失期間等により計算した額。 - 慰謝料等

➝障害の種類や等級に応じ1,600万円~32万円。神経系統の機能または精神・胸腹部臓器に著しい障害を残し、常時または随時介護を要する後遺障害の場合は、初期費用等として第1級500万円、第2級205万円を加算。第1級~第3級で被扶養者がいるときは増額。

死亡に対する給付

3,000万円を限度として下記の合計額が給付されます。

- 葬儀費

➝60万円。立証資料等によりこれを超えることが明らかな場合は100万円の範囲内で妥当な費。 - 逸失利益

➝収入および就労可能期間、被扶養者の有無等を考慮の上計算した額。 - 慰謝料

➝本人慰謝料350万円、遺族慰謝料550万円~750万円(遺族慰謝料請求者の人数による。被扶養者がいるときは200万円増額)。

仮渡金

被害者は、当座の出費にあてるため仮渡金を請求できます。傷害の場合は40万円まで、死亡の場合は290万円までです。

手続き

自賠責保険(保険金・損害賠償金・仮渡金)支払請求書に交通事故証明書(自動車安全運転センター発行)、事故発生状況報告書、医師の診断書、印鑑証明等を添付したものを損害保険会社(協同組合)窓口へ提出します。

この手続きは、加害者が賠償金支払い後行うものですが、被害者またはその遺族が直接行うこともできます。

問合わせ・相談

損害保険会社(協同組合)の窓口、公共財団法人日弁連交通事故相談センターなど。

その他

社会保険各法の保険者(全国健康保険協会、健康保険組合、共済組合等、市区町村、国保組合、広域連合等)に「第三者行為による傷病届」を提出してください。

自賠責保険の保険料はいくらなのか

任意保険の場合、「セダン」「スポーツ」「ステーションワゴン」といったボディタイプや、契約者の等級などによって保険料が異なります。

一方、自賠責保険の場合は、「自家用乗用車」「軽自動車」「小型二輪自動車」といった車種の大きな区分や、地域ごとに保険料が定められています。

軽自動車と普通車の自賠責保険料(2021年4月1日以降始期契約)は以下の通りです。

| 車種/保険期間 | 60か月契約 | 48か月契約 | 37か月契約 | 36か月契約 | 25か月契約 | 24か月契約 | 13か月契約 | 12か月契約 | |

| 自家用乗用自動車 | ー | ー | 27,770 | 27,180 | 20,610 | 20,010 | 13,310 | 12,700 | |

| 軽自動車 | 検査対象車 | ー | ー | 27,330 | 26,760 | 20,310 | 19,730 | 13,150 | 12,550 |

| 自家用普通貨物自動車 | 最大積載量が2トンを超えるもの | ー | ー | ー | ー | 37,980 | 36,710 | 22,430 | 21,130 |

| 最大積載量が2トン以下のもの | ー | ー | ー | ー | 33,840 | 32,730 | 20,250 | 19,120 | |

| 自家用小型貨物自動車 | ー | ー | ー | ー | 23,870 | 23,150 | 15,020 | 14,280 | |

| 二輪車 | 250ccを超えるもの | ー | ー | 11,390 | 11,230 | 9,440 | 9,270 | 7,440 | 7,270 |

| 125ccを超え250cc以下のもの | 16,220 | 14,110 | ー | 11,960 | ー | 9,770 | ー | 7,540 | |

| 原動機付自転車(125cc以下) | 13,980 | 12,300 | ー | 10,590 | ー | 8,850 | ー | 7,070 | |

(注)沖縄県、離島など一部地域については上記保険料例と異なります。

自賠責保険だけでは不十分なのか

人身事故の被害者が死亡した場合には死亡保険金が1名につき3,000万円、ケガをさせた場合の傷害保険金は120万円、ケガにより障害が残る場合は後遺障害保険金が障害の等級に応じて75~4,000万円まで支払われることになります。

一般的には、この保険金だけでは不足するケースがあるため任意加入の自動車保険が必要とされています。

死亡事故で最大3,000万円と言われる自賠責保険ですが、死亡時には平均で約2,400万円に留まり、上限には達していません。

ということは、平均的な事故であれば、自賠責保険だけで十分ということになります。

しかし、自動車による事故で他人を死亡させてしまったり後遺障害を負わせてしまったりしたとき、賠償金額が非常に高額になることも少なくありません。

人身事故における賠償判決例を下表にまとめました。

| 認定総損害額 | 事故年月 | 判決年月 | 被害の様態 | 被害者 |

| 5億2,853万円 | H21.12 | H23.11 | 死亡 | 眼科開業医・41歳・男性 |

| 3億9,725万円 | H15.9 | H23.12 | 後遺障害 | 大学生・21歳・男性 |

| 3億9,510万円 | H19.4 | H23.2 | 後遺障害 | 大学生・20歳・男性 |

| 3億8,281万円 | H10.5 | H17.5 | 後遺障害 | 会社員・29歳・男性 |

| 3億7,886万円 | H14.12 | H19.4 | 後遺障害 | 会社員・23歳・男性 |

事故により被害者が死亡してしまった場合に加害者が損害賠償を負う内容として、葬儀費・慰謝料の他、逸失利益というものがあります。

この逸失利益とは、被害者が平均余命まで生き続けた場合に得られるであろう一生涯の収入金額を基準に算出されます。よって被害者の年齢や職業によっては、かなり高額になります。

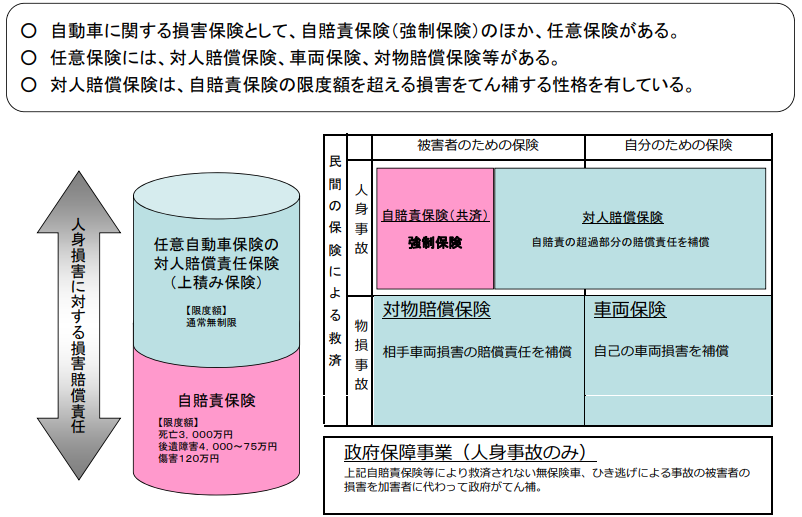

自賠責保険と任意保険の違い

出典:厚生労働省

自賠責保険の加入は強制であり、加入していなければ車検に通りません。

一方、任意保険の加入は強制ではないため、加入するのもしないのも個人の自由です。

また、自賠責保険の証明書を該当自動車に載せていない場合、30万円以下の罰金、自賠責保険の有効期間が切れている場合には、1年以下の懲役または50万円以下の罰金を科せられます。

加えて、無保険での運転は交通違反となり違反点数6点が付され、即座に免許停止処分となります。

知っておかなければいけない情報として、任意保険によって受けられる補償は、自賠責保険によって得られる補償を超える部分に対して支払われます。

たとえば、損害が1,000万円のとき、自賠責保険によって200万円の補償が受けられる場合は任意保険によって受けられる補償は800万円ということになります。

つまり、自賠責保険の補償期限が切れたままの状態で事故を起こしたしまった場合、たとえ任意保険に加入していたとしても、自賠責保険で受けられたはずの補償の分の金額は自己負担しなければいけないことになります。

また、自賠責保険では「被害者側の人的損害」にしか補償が行われません。

自動車事故では相手の物や自分自身のケガ、同乗者のケガもありますし、重大事故の場合、自賠責保険の限度額をオーバーする賠償額になることもあります。

事故に対する備えを万全にするために「自賠責保険ではカバーしきれない損害」を補償する任意保険と自賠責保険を併せて加入するケースが一般的です。

まとめ

自動車損害賠償責任保険とは、自動車事故に逢った被害者の損害賠償請求権の履行を確保するための強制加入保険制度です。

自動車事故(バイク)によって相手に損害を与えてしまった場合、自賠責保険によって下記の補償が受けられます。

| 事故の区分 | 支払限度額 | 保険金の支払内容 |

| 傷害による損害 | 被害者1名につき120万円 | 治療関係費・文書料・休業損害・慰謝料 |

| 後遺障害による損害 | ①神経系統の機能や精神・胸腹部臓器への著しい障害で、介護を要する障害 ・常時介護を要する場合(第1級)4,000万円 ・随時介護を要する場合(第2級)3,000万円 |

逸失利益・慰謝料など |

| ②上記①以外の後遺障害 被害者1名につき (第1級)3,000万円~(第14級)75万円 |

||

| 死亡による損害 | 被害者1名につき3,000万円 | 葬儀費・逸失利益・慰謝料(本人および遺族) |

簡単に説明すると、自賠責保険で受けられる補償は下記のようになります。

- 傷害・・・120万円まで

- 死亡・・・3000万円まで

- 後遺症・・・4000万円まで