この記事では、「医療費の自己負担割合」と「医療保険による療養の給付」について解説していきます。

日本では、公的保険加入者が業務上のもの以外の病気やケガで、保険医にかかったときには、誰もが平等に同じ医療を受けることができます。

しかし、支払う保険料は皆同じではありません。

この記事を読めば、年齢や収入によって異なる「医療費の自己負担割合」「医療保険による療養の給付」などを知ることができます。

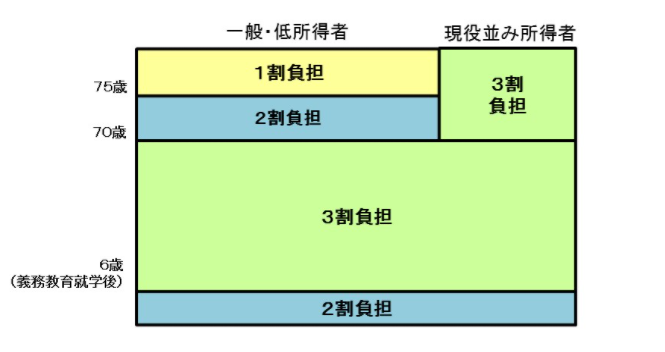

年齢や収入によって異なる「医療費の自己負担割合」

出典:厚生労働省HP

日本では国民皆保険制度(こくみんかいほけんせいど)といって、すべての国民か何かしらの公的保険に加入しています。

それにより、医療機関で支払う保険料の自己負担が1割~3割で済んでいます。

1割なのか2割なのか3割なのかは、「年齢」と「収入」によって異なります。

- 6歳未満(義務教育就学前)

➝2割負担 - 6歳以上(義務教育就学後)~69歳

➝3割負担 - 70歳以上(現役並み所得者)

➝3割負担 - 70歳~74歳(一般・低所得者)

➝2割負担 - 75歳以上(一般・低所得者)

➝1割負担

現役並み所得者とは

現役並み所得者とは、70歳以上の被保険者で平均的収入以上(標準報酬月額28万円以上)の所得がある人と、 その被扶養者をいいます。

年収では約370万円以上(課税所得145万円以上)

生活保護の受給中は医療費の自己負担が無い

生活保護の受給中は原則として医療費の自己負担はありませんが、例外として、年金や手当などの収入がある場合は一部負担が生じる場合もあります。

生活保護受給者は、医療券・調剤券を持参して生活保護法に基づく指定医療機関や調剤薬局へ行き、診療や調剤の現物給付を受けます。

医療保険による療養の給付とは

業務上(公務・職務上)のもの以外の病気やケガで保険医にかかったときは、医療保険で必要な治療が受けられます。

なお、業務上の病気やケガ(就労中の事故によるケガや仕事が原因でなる職業病など)については、災害補償制度から給付が行われます。

通勤途上の災害によるものも災害補償制度の適用があるときは、そちらから給付が行われます。

なお、”保険医”というのは、法令により定められた契約にのっとって保健医療を扱っている医師のことです。

給付内容

- 診察

- 薬剤、治療材料の支給

- 処置、手術その他の治療

- 在宅治療・看護

- 入院・看護(要するに、疾病または負傷を治療するために必要な医療。ただし、あわせて行われる食事療養および生活療養は除かれる)

給付割合

給付割合は年齢と収入によって異なります(後述)。

なお、自己負担が高額ななる場合は、事前に限度額適用認定証等を提示すれば1医療機関ごと・1ヶ月の窓口負担が高額療養費の自己負担限度額までとなります。

給付期間

給付期間はその病気やケガが治るまで継続されます。

受給方法

保健医療機関(法令による契約にもとづき保健医療を取り扱う病院、診療所のこと)に被保険者証を提示する。

問合わせ先

問合わせ先は、事業所を管轄している全国健康保険協会都道府県支部または加入する健保組合です。

-

-

【まとめ】医療費に関する社会保障の種類をわかりやすく解説

公的医療保険は業務上(公務・職務上)のもの以外の病気やケガについて、医療(現物)と医療費、また療養中の生活費の保障を第一の目的とした社会保険です。国民はだれでもいずれかの公的医療保険に加入者本人または ...

続きを見る