公的医療保険は業務上(公務・職務上)のもの以外の病気やケガについて、医療(現物)と医療費、また療養中の生活費の保障を第一の目的とした社会保険です。

国民はだれでもいずれかの公的医療保険に加入者本人またはその扶養家族として加入することになっています。

年齢や収入によって異なる「医療費の自己負担割合」

この記事では、「医療費の自己負担割合」と「医療保険による療養の給付」について解説していきます。

日本では、公的保険加入者が業務上のもの以外の病気やケガで、保険医にかかったときには、誰もが平等に同じ医療を受けることができます。

しかし、支払う保険料は皆同じではありません。

この記事を読めば、年齢や収入によって異なる「医療費の自己負担割合」「医療保険による療養の給付」などを知ることができます。

出典:厚生労働省HP

日本では国民皆保険制度(こくみんかいほけんせいど)といって、すべての国民か何かしらの公的保険に加入しています。

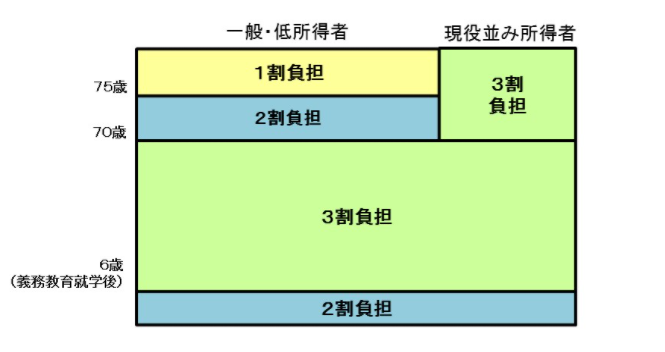

それにより、医療機関で支払う保険料の自己負担が1割~3割で済んでいます。

1割なのか2割なのか3割なのかは、「年齢」と「収入」によって異なります。

- 6歳未満(義務教育就学前)

➝2割負担 - 6歳以上(義務教育就学後)~69歳

➝3割負担 - 70歳以上(現役並み所得者)

➝3割負担 - 70歳~74歳(一般・低所得者)

➝2割負担 - 75歳以上(一般・低所得者)

➝1割負担

現役並み所得者とは

現役並み所得者とは、70歳以上の被保険者で平均的収入以上(標準報酬月額28万円以上)の所得がある人と、 その被扶養者をいいます。

年収では約370万円以上(課税所得145万円以上)

生活保護の受給中は医療費の自己負担が無い

生活保護の受給中は原則として医療費の自己負担はありませんが、例外として、年金や手当などの収入がある場合は一部負担が生じる場合もあります。

生活保護受給者は、医療券・調剤券を持参して生活保護法に基づく指定医療機関や調剤薬局へ行き、診療や調剤の現物給付を受けます。

【入院中の食費】加入する公的医療保険ごとの違い

この記事では、「入院時にかかる食費(入院時食事療養費)」について解説していきます。

医療機関に入院することになると、病院が病院食を提供することになります。

病院食は3つの役割を担っています。入院患者の栄養状態を改善し、疾患の治癒・病状回復の促進です。

入院中の食事代は全国一律の「1食460円」に決まっています(低所得者の減額措置あり)。

この記事を読めば、公的医療保険の違いによる「入院時食事療養費」の詳細を知ることができます。

入院時食事療養費とは

入院したときの食費については、患者は病院・診療所の窓口で食事療養標準負担額(平均的な家計における食費を勘案した一定額)を支払います。

残りの費用は、食事療養の平均的な費用として厚生労働大臣が定める基準に従い算定した額から食事療養標準負担額を控除した額が、入院時食事療養費として支給されます。

ただし、65歳以上の人が療養病床に入院している場合は、食費および居住費として生活療養標準負担額を支払い、入院時生活療養費が支給されます。

先進医療等を受けたときにも保険適用になる部分があります

この記事では、「先進医療等を受けたときの保険適用になる部分(保険外併用療養費)」について解説していきます。

一般的に、先進医療等や特別なサービス等を受けたときは保険が適用されないといわれています。

しかし、一般の保険診療と共通する基礎的な部分については保険が適用されることになります。

この記事を読めば、保険外併用療養費の「対象となる療養」「給付割合」「給付期間」などを知ることができます。

この記事では70歳未満の場合について解説していきます。70歳以上の場合の制度の内容は下記のリンクを参照してください。

保険外併用療養費とは

先進医療など、保険が適用されない療養を受けた場合、保険が適用される部分も含めて医療費は全額自己負担となります。

しかし、保険が適用されない療養でも、厚生労働大臣の定める、

- 評価療養

- 患者申出療養

- 選定療養費

を受けた場合は、保険が適用されない部分は全額自己負担となりますが、それ以外の一般の保険診療と共通する基礎的な部分については保険が適用され、保険外併用療養費として健康保険等から現物給付されます。

保険外併用療養費の対象となる療養

- 評価療養

医学的な価値が定まっていない新しい治療法や新薬など、将来的に保険適用とするか評価される医療(①先進医療、②医薬品、医療機器、再生医療等製品の治験に係る診察、③薬価基準収載前の承認医薬品の投与、④保険適用前の承認医療機器、承認再生医療等製品の使用、⑤薬価基準に収載されている医薬品の適応外使用、⑥保険適用されている医療機器、再生医療等製品の適応外使用) - 患者申出療養

患者からの申出を起点として、国内未承認の医薬品等の使用や先進的な医療をその安全性・有効性を確認しつつ迅速に保険外併用療養として受けられる制度(患者申出療養を希望する場合は、まずは、かかりつけ医など身近な医療機関に相談してください)。 - 選定療養

患者自ら希望して選ぶ療養(①特別の療養環境の提供(差額ベッドへの入院)、②予約診療、③時間外の診療、④前歯部の材料差額、⑤金属床総義歯、⑥200床以上の病因の未紹介患者の診察、⑦200床以上の病因の再診、⑧制限回数を超える医療行為、⑨180日以上の入院、⑩虫歯の治療終了後の継続管理)。

なお、将来的に保険給付の対象とするかどうかといった評価は行われません。

差額負担

上記療養部分を、保険が適用されない部分として自己負担することになります(実費)。

給付割合

給付割合は一般的にかかる療養費と同じで、多くの人は7割です(自己負担3割)。

日本では国民皆保険制度(こくみんかいほけんせいど)といって、すべての国民か何かしらの公的保険に加入しています。

それにより、医療機関で支払う保険料の自己負担が1割~3割で済んでいます。

1割なのか2割なのか3割なのかは、「年齢」と「収入」によって異なります。

- 6歳未満(義務教育就学前)

➝2割負担 - 6歳以上(義務教育就学後)~69歳

➝3割負担 - 70歳以上(現役並み所得者)

➝3割負担 - 70歳~74歳(一般・低所得者)

➝2割負担 - 75歳以上(一般・低所得者)

➝1割負担

給付期間

給付期間はその病気やケガが治るまで継続されます。

問合わせ先

問合わせ先は、事業所を管轄している全国健康保険協会都道府県支部または加入する健保組合です。

受給方法

医療機関に被保険者証を提示することで給付を受けることができます(日雇特例被保険者の場合は、受給要件を満たしていることの確認印のある受給資格者票を提示)。

健保組合および共済組合等の場合

健保組合および共済組合等では、保健が適用される部分の自己負担分について付加給付等が支給される場合があります。

加入する健保組合および共済組合等に照会してください。

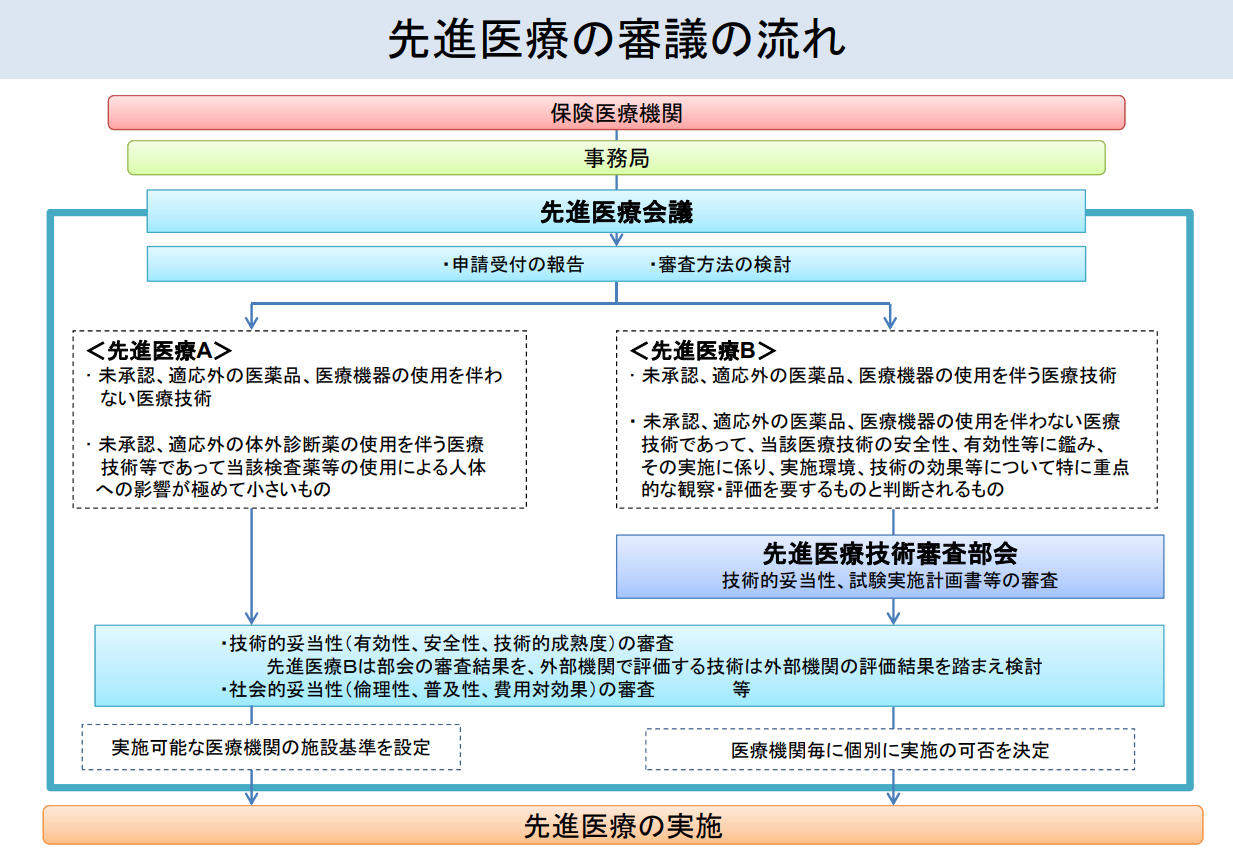

先進医療とは

先進医療とは、未だ保険診療として認められていない医療技術について、一定の安全性、有効性等を個別に確認した ものは、保険診療と保険外診療との併用を認め将来的な保険導入に向けた評価のための臨床試験を行うこととしています。

先進医療は先進医療Aと先進医療Bに分類されており、対象となる技術の概要は以下のとおりです。

先進医療A

- 未承認、適応外の医薬品、医療機器の使用を伴わない医療技術

- 未承認、適応外の体外診断薬の使用を伴う医療技術等であって当該検査薬等の使用による人体への影響が極めて小さいもの

先進医療B

- 未承認、適応外の医薬品、医療機器の使用を伴う医療技術

- 未承認、適応外の医薬品、医療機器の使用を伴わない医療技術であって、当該医療技術の安全性、有効性等に鑑み、その実施に係り、実施環境、技術の効果等について特に重点的な観察・評価を要するものと判断されるもの

医療機関から申請された個別の医療技術が先進医療として認められるためには、先進医療会議で安全性、有効性等の審査を受ける必要があり、実施する医療機関は厚生労働大臣への届出又は承認が必要となります。

医療機関からの申請から先進医療として承認されるまでの期間は概ね6ヶ月が必要ですが、評価の迅速化・効率化を図る目的で「最先端医療迅速評価制度」や「国家戦略特区における保険外併用療養の特例」が創設されました。

これらの制度を使用することで、申請後から先進医療の実施まで概ね3ヶ月で可能となる場合があります。

先進医療部分を除く一般の診療と共通する部分については保険が適用されますが、先進医療部分は全額自己負担となります(研究費や企業からの薬剤提供等で一部充当される場合もあります)。ただし、負担額に関しても先進医療会議等で適正か否かについて審議されます。

出典:厚生労働省HP

日雇い労働者が保険加入後間もなく病気やケガをした時の救済制度

この記事では「日雇い労働者が保険加入後間もなく病気やケガをした時の救済制度」を解説していきます。

日雇特例被保険者は労働にあたり、日雇特例被保険に加入する必要があります。

しかし、保険適用になるには加入して一定期間の経過が必要になります。

その間に病気やケガをした時に療養の給付に準じた扱いになる救済制度(特別療養費)が存在します。

この記事を読めば、日雇健康保険における特別療養費の「給付割合」「給付期間」「手続き」を知ることができます。

日雇健康保険における特別療養費

日雇特例被保険者の場合には、2ヶ月間に26日分以上あるいは6ヶ月間に78日分以上の保険料が納付されていないと療養の給付を受けることができません。

そこで、被保険者手帳交付後間もなく病気やケガをした人については、この条件を満たしていなくても、療養の給付に準じた扱いで保険医にかかれるようになっています。

給付割合

7割、自己負担は3割。ただし、70歳以上の場合は給付割合8割、自己負担2割(誕生日が昭和19年4月1までの人は給付割合9割、自己負担は1割)。家族の場合も同様ですが、義務教育就学前までの乳幼児は給付割合8割、自己負担は2割となります。

- 6歳未満(義務教育就学前)

➝2割負担 - 6歳以上(義務教育就学後)~69歳

➝3割負担 - 70歳以上(現役並み所得者)

➝3割負担 - 70歳~74歳(一般・低所得者)

➝2割負担 - 75歳以上(一般・低所得者)

➝1割負担

給付期間

給付期間は、被保険者手帳の交付を受けた日から翌々月の末日までとなります。

手続き

手続きは、住所地または居住地の全国健康保険協会都道府県支部または委託市町村で、被保険者手帳を示して「特別療養費受給票」をもらい、これを保健医療機関に提示します。

難病や末期がん等で自宅で療養を受ける場合の費用

この記事では、「自宅で療養を受ける場合の費用(訪問看護療養費)」について解説していきます。

療養が行われる場所は医療施設だけとは限らず、自宅で行われる場合もあります。

最近では人生の終末を自宅で迎えたいという方も増えてきており、自宅療養のニーズが高まってきています。

この記事を読めば、訪問看護療養費の「各公的医療保険それぞれの詳細」を知ることができます。

この記事では、70歳未満の場合について解説していきます。70歳以上の場合を知りたい方は下記のリンクを参照してください。

訪問看護療養費とは

難病患者、末期がん患者など、自宅において継続して療養を受ける人が、医師の指示に基づいて訪問看護ステーション等から訪問看護(難病観察、清拭・洗髪、床ずれ予防措置などのサービス)を受けた場合に、訪問看護療養費が支給されます。

なお、介護保険の要介護者等と認定された人に対する同サービスは介護保険からの給付となりますが、末期悪性腫瘍、難病患者、急性増悪等による主治医の指示があった場合などに限り、医療保険から給付されます。

この記事では、70歳未満の場合について解説しています。70歳以上の場合の訪問看護療養費を知りたい方は下記のリンク先を参照してください。

【病院の転院にかかる移送費】加入する公的保険による違い

この記事では、「病院の転院にかかる移送費」について解説していきます。

医師の指示により緊急に転院したときには費用(移送費)がかかることになります。

日本の公的保険には、これらの費用に対応するための制度が存在します。

この記事を読めば、移送費の「内容」「給付額」「各、公的医療保険の手続きの違い」

病院の転院にかかる移送費とは

病気やケガで移動困難であり、かつ緊急ややむを得ないとき、たとえば転院に福祉タクシーなどを使った場合など、いったん自分で支払った費用を後で払い戻すことができます。

移送の際に医師看護師などにつき添ってもらった費用も、医学的管理が必要であったと医師が判断する場合に限り、原則として1人までの交通費が算定されます。

この移送費が給付されるのは、具体的には下記の場合です。

- 負傷した患者が災害現場などから医療機関に移送された場合

- 離島などで病気にかかったり、負傷した患者が、付近の医療機関では十分な診療を受けられないため、最寄りの医療機関に移送された場合

- 移動困難な患者が、入院している医療機関では十分な診療を受けられないため、医師の指示により緊急に転院した場合

給付額

移動の目的である診療が保険診療として適切であって、患者が移動困難であり、かつ緊急その他やむを得ないと保険者が認めた場合について、最も経済的な通常の経路および方法により移送された場合の費用により算定された額(ただし、実際に要した費用が限度)。

保険者とは

保険者とは、契約者と保険契約を結ぶ者のことであり、通常は保険会社のこと。保険者は、「保険事故」が発生した場合に保険金や給付金を支払う義務を有する。

(全国健康保険協会、健保組合、共済組合等、市区町村、国保組合)

高額療養費制度とは

この記事では、公的医療保険制度の「高額療養費制度」について解説していきます。

高額な医療費を請求された場合、高額療養費制度を活用することによって負担額を軽減できます。

個人が負担する上限額は、「年齢」や「所得」に応じて異なります。

また、いくつかの条件を満たすことにより、負担を更に軽減するしくみも設けられています。

この記事を読めば、自身や家族の高額療養費の「自己負担額」を知ることができます。

さらに、「手続きの仕方」や「お得になる情報(特例・現物給付)」などの情報もキャッチできます。

高額療養費制度とは

日本の公的医療保険は複数ありますが、いずれの医療保険制度においても、保険診療にかかる医療費の一部分を自己負担します。

この自己負担分が高額になった場合に、所得に応じた自己負担限度額を超えた分が高額療養費として支給されます。

高額療養費は、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合に、後から申請すると支給されます。

また、患者が69歳以下の場合に自らの自己負担額を合算するためには、暦月単位で医療機関や薬局が作成する請求書1枚あたりの1か月の自己負担額が2万1千円以上であることが必要です。

※同じ医療機関でも医科と歯科は別に計算し、入院と外来も別々に計算します。

暦月

暦月(れきげつ)とは、月の初めから終わりまで。

高額療養費は、あらかじめ限度額適用認定申請書等を医療機関等に提示すれば、受診者ごとに、1医療機関等ごとの1か月の窓口負担額が自己負担額までとなります。

限度額を超えた自己負担分に対して高額療養費が現物支給されます。

高額療養費制度の支給の対象になる費用

高額療養費制度は、保険適用される診療に対し、患者が支払った自己負担額が対象となります。

つまり、医療にかからない場合でも必要となる「食費」・「居住費」、患者の希望によってサービスを受ける「差額ベッド代」・「先進医療にかかる費用」等は、高額療養費の支給の対象にはなりません。

支給権利の消滅時効は2年間

高額療養費の支給を受ける権利の消滅時効は、診療を受けた月の翌月の初日から2年です。

つまり、2年間の消滅時効にかかっていない高額療養費であれば、過去にさかのぼって支給申請することができます。

支給までにかかる時間

高額療養費制度の支給は、受診した月から少なくとも3か月程度かかります。

高額療養費は、申請後、各医療保険で審査した後に支給されます。

この審査は医療機関から医療保険へ提出する診療報酬の請求書の確定後に行われます。

高額医療費貸付制度

医療費のお支払いが困難なときには、無利息の「高額医療費貸付制度」を利用できる場合があります。

高額医療費貸付制度とは、保険医療費の自己負担分が高額になって高額療養費を受ける人が、当座の医療費支払いのための費用を借りたいときに活用できる制度です。

制度の利用ができるかどうかは、加入している医療保険によって異なります。

自己負担限度額

自己負担分額の上限額は、年齢や所得によって異なります。

まず、「69歳以下」と「70歳以上」の2つのグループ分けられます。

更に、そのグループから所得に応じて分けられ、自己負担限度額が決まります。

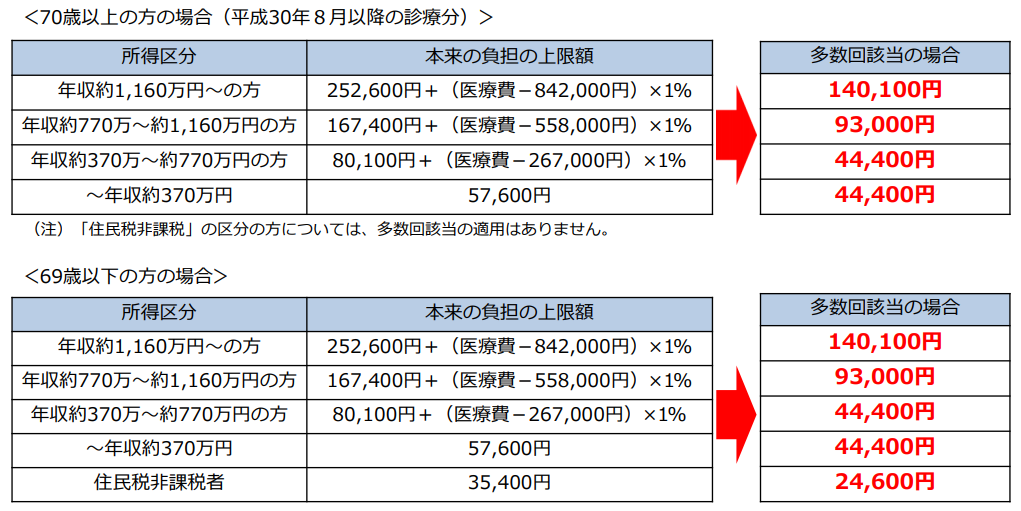

69歳以下の場合の自己負担限度額

| 69歳以下の場合の自己負担限度額表 | ||

| 適用区分 | ひと月の上限額(世帯ごと) | |

| A | 年収約1,160万円~

健保:標報83万円以上 |

252,600円+(医療費-842,000)×1%

【多数該当(4月目から)140,100円】 |

| B | 年収約770~約1,160万円

健保:標報53万~79万円 |

167,400円+(医療費-558,000)×1%

【多数該当(4月目から)93,000円】 |

| C | 年収約370~約770万円

健保:標報28万~50万円 |

80,100円+(医療費-267,000)×1%

【多数該当(4月目から)44,400円】 |

| D | ~年収約370万円

健保:標報26万円以下 |

57,600円

【多数該当(4月目から)24,600円】 |

| E | 住民税非課税者 | 35,400円

【多数該当(4月目から)24,600円】 |

1つの医療機関等での自己負担(院外処方代を含む)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は2万1千円以上であることが必要です。)を合算することができます。

この合算額が上限額を超えれば、高額療養費の支給対象となります。

70歳以上の場合の自己負担限度額

| 70歳以上の場合の自己負担限度額表 | |||

| 適用区分 | 外来(個人) | ひと月の上限額(世帯) | |

| 現 役 並 み |

年収約1,160万円~

標報83万円以上/課税所得690万円以上 |

252,600円+(医療費-842,000)×1% | |

| 年収約770万円~約1,160万円

標報53万円以上/課税所得380万円以上 |

167,400円+(医療費-558,000)×1% | ||

| 年収約370万円~約770万円

標報28万円以上/課税所得145万円以上 |

80,100円+(医療費-267,000)×1% | ||

| 一 般 |

年収156万~約370万円

標報26万円以下 |

18,000円 (年14万4千円) |

57,600円 |

| 住 民 税 非 課 税 等 |

Ⅱ 住民税非課税世帯 | 8,000円 | 24,600円 |

| Ⅰ 住民税非課税世帯 (年金収入80万円以下など) |

15,000円 | ||

1つの医療機関等での自己負担(院外処方代を含む)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担を合算することができます。

この合算額が上限額を超えれば、高額療養費の支給対象となります。

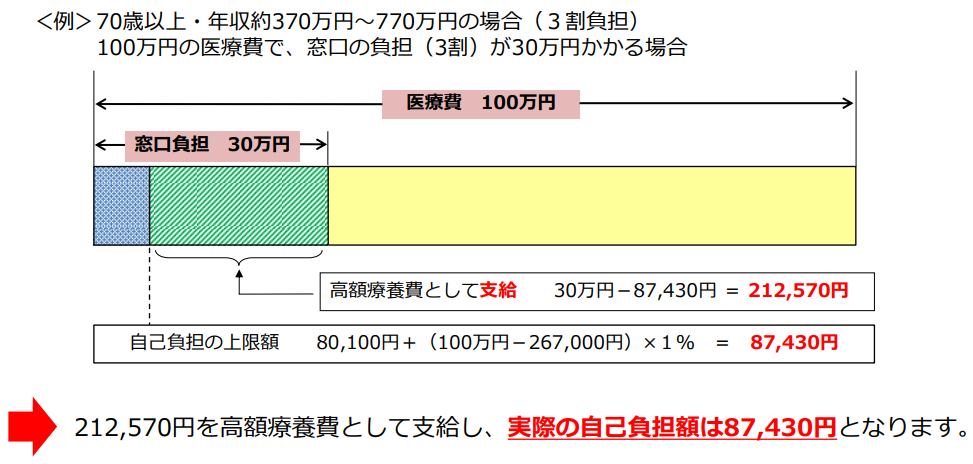

たとえば、70歳以上・年収約370万円~770万円の場合(3割負担)

引用:厚生労働省

医療費が100万円かかり、高額療養費の支給212,570円だった場合(窓口負担3割)。

窓口で30万円支払うことになり、高額療養費の212,570円が後から支給されます。

高額療養費の現物支給

あらかじめ高額療養費を現物給付で受ける手続きをしておくと、自己負担が高額になった場合でも、受診者ごとに、1医療機関ごと・1か月の窓口負担が自己負担限度額までとなり、支払の負担を軽減できます。

限度額を超えた自己負担分は高額療養費が保険者から医療機関等に直接支払われます。

高額療養費の現物給付の対象になるのは、保険医療機関、保険薬局、指定訪問看護事業者などで受けた保険診療です。

※柔道整復、あん摩マッサージ、鍼灸(しんきゅう)の施術は対象外です。

保険薬局

保険薬局とは、法令の契約に基づき保険調剤を取り扱う薬局。

なお、同じ人が1か月に複数の医療機関等を受診した場合は、それぞれの医療機関等毎に1か月の窓口負担が限度額までとなります。

また、同じ医療機関でも外来と入院、医科と歯科は別計算になり、同じ薬局でも異なる医療機関の処方箋による自己負担は別計算になります。

現物支給を受ける手続き

高額療養費の現物給付を受けるには、あらかじめ保険者の認定を受ける必要があります。

認定の申請は、所得区分が自己負担限度額表のA~Dに該当する場合は限度額適用認定申請書に被保険者証の写し等を添付し、低所得者(所得区分E)の場合は、限度額適用・標準負担減額認定申請書に市町村市民税非課税申請書などを添付して、保険者に提出します。

保険者

保険者とは、全国健康保険協会、健保組合、共済組合等、市区町村、国保組合のこと。

認められれば、所得区分A~Dの場合は限度額適用認定証、低所得者(所得区分E)の場合は限度額適用・標準負担額減額認定証が交付されますので、受診や入院等の際に、これらの認定証を被保険者証といっしょに医療機関等の窓口に提示します。

※日雇特例被保険者の場合は、受給要件を満たしていることの確認印のある受給資格票も必要です。

なお、限度額適用・標準負担額減額表認定証は入院時の食事(生活)療養標準負担額の減額を受ける際の認定証も兼ねています。

高額療養費支給の特例

高額療養費制度には下記の3つの負担軽減措置があります。

- 世帯合算の特例

- 多数回該当の特例

- 特定疾病病による療養

それぞれわかりやすく説明していきます。

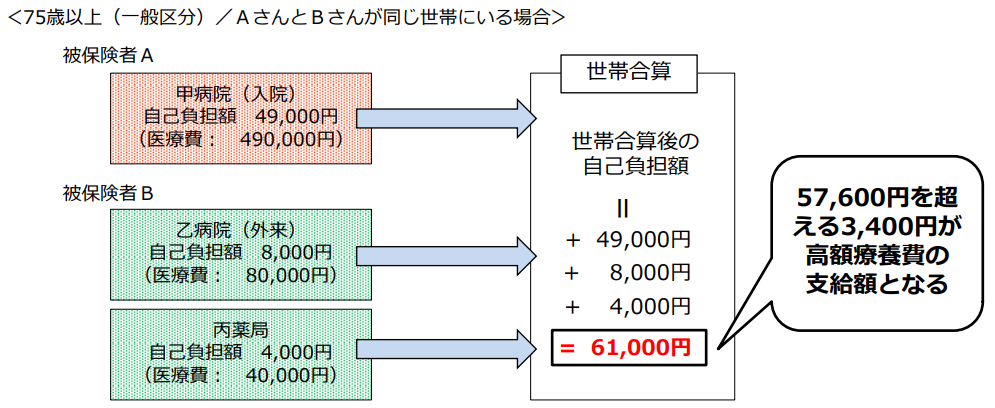

1.世帯合算の特例

世帯で自己負担を合算し、合算額が所得に応じた限度額を超えたとき、その超えた分が支給されます。

ただし、合算できる自己負担は69歳以下の場合は1件21,000円以上のものに限られています。

また、世帯で自己負担を合算する時は、同世帯の70歳以上の自己負担も額に関わらず合算できますが、高齢者(70歳以上)の自己負担限度額の適用を受けて高額療養費が支給される場合はその支給額を差し引いて合算します。

2.多数回該当の特例

1年の間に同一世帯で3月以上高額療養費に該当する場合には、4月目からは自己負担限度額が所得に応じて、自己負担限度額表(上部)の【 】内の額となり、その額を超えた分を支給されます。

3.特定疾病病による療養

血友病、人工透析を要する慢性腎不全、血凝固因子製剤によるHIV感染症の長期患者については、10,000円を超えた分が支給されます。

※ただし、人工透析を要する69歳以下の慢性腎不全患者が、69歳以下の場合の自己負担限度額表(上部)の所得区分A、Bに該当する場合は、20,000円を超えた分を支給。

高額療養費制度の手続き

| 制度名 | 保険者 | |

| 健康保険 | 協会けんぽ | 全国健康保険協会 |

| 組合 | 健康保険組合 | |

| 船員保険 | 全国健康保険協会 | |

| 各種共済 | 国家公務員 | 20共済組合 |

| 地方公務員等 | 64共済組合 | |

| 私学教職員 | 1事業団 | |

| 国民健康保険 | 自営業者、農業者など | 市町村 |

| 国保組合 | ||

| 後期高齢者医療 | 後期高齢者医療広域連合 | |

高額療養費制度は、加入している公的医療保険に、高額療養費の支給申請書を提出または郵送することで支給が受けられます。

病院などの領収書の添付を求められる場合もあるので大事に保管しておきましょう。

加入している医療保険によっては、「支給対象となります」と支給申請を勧めたり、さらには自動的に高額療養費を口座に振り込んでくれたりするところもあります。

どの医療保険に加入しているかは、保険証(正式には被保険者証)の表面に書いてあります。

高額医療費貸付制度とは

この記事では、高額療養費制度にまつわる「高額医療費貸付制度」について解説していきます。

生きていれば、不意の事故や病気によって高額な医療費が掛かることもあります。

そんな時に便利なのが高額療養費制度ですが、支給までに3か月程度かかります。そのため、その間の生活資金が無くなるリスクがあります。

高額医療費貸付制度を活用すれば、高額な医療費による生活破綻を回避できる可能性があります。

この記事を読めば、加入している医療保険ごとによる「貸付額」や「手続きの仕方」、「返済方法」を知ることができます。

高額療養費貸付制度とは

高額医療費貸付制度とは、保険医療費の自己負担分が高額になって高額療養費を受ける人が、当座の医療費支払いのための費用を借りたいときに活用できる制度です。

1か月の保険診療にかかる自己負担分が高額になったときには高額療養費が支給されますが、現物給付にならない場合は、申請してから審査などの手続きを経るため、実際に受け取るのは申請してから3か月程度後になってしまいます。

そこで、当座の医療費支払いに充てるための費用を無利子で融資し、家計の負担を軽減できる仕組みです。

貸付額

高額療養費貸付制度は、加入している医療保険によって貸付額が異なります。

貸付額の違いは下記のとおりです。

| 種類 | 貸付額 |

| 健康保険 (一般被保険者) |

高額療養費支給見込み額の8割程度 (健保組合いよっては異なる) |

| 健康保険 (日雇特例被保険者) |

高額療養費支給見込み額の8割程度 |

| 国民健康保険 | 高額療養費支給見込み額の9割程度 |

| 船員保険 | 高額療養費支給見込み額の8割程度 |

| 共済組合等 | 高額療養費支給見込み額の8割程度 (共済組合等によっては異なる) |

返済方法

返済方法に関しては、加入している保険に左右されず、「高額療養費が支給されたときに清算」されます。

この時、残高が残る場合は返金されます。

一方、不足の場合は指示に従って納付する必要があります。

申込み手続き

| 保険の種類 | 職業 |

| 健康保険(一般被保険者) | 主に中小企業の会社員とその家族 |

| 主に大企業の会社員とその家族 | |

| 健康保険(日雇特例被保険者) | 日雇い労働者 |

| 国民健康保険 | 自営業や農業、職場の健康保険などに加入していないパートやバイトなど |

| 船員保険 | 船員 |

| 共済組合等 | 国家公務員 |

| 地方公務員等 | |

| 私学教職員 |

高額療養費貸付制度の申し込み手続きは加入している保険の種類によって異なります。

健康保険(一般被保険者)

高額医療費貸付金貸付申込書に、医療機関が発行する保険点数のわかる請求書、もしくは領収書の写しなどを保険者が定める書類を添付します。

必要書類を、全国健康保険協会都道府県支部または加入する健保組合へ送付。

問い合わせ先は、全国健康保険協会都道府県支部または加入する健保組合です。

健康保険(日雇特例被保険者)

高額医療費貸付金貸付申込書に高額医療費貸付金借用書、医療機関が発行する保険点数のわかる請求書、高額療養費支給申請書等を添付します。

必要書類を、全国健康保険協会都道府県支部へ送付します。

問い合わせ先は、全国健康保険協会都道府県支部です。

国民健康保険

市区町村や国保組合により、手続きは一定していません。

居住の市区町村役場、加入する国保組合に確認してください。

問い合わせ先は、居住の市区町村役場、加入する国保組合です。

船員保険

高額医療費貸付金貸付申込書に高額医療費貸付金借用書、医療機関が発行する保険点数のわかる請求書、高額療養費支給申請書等を添付します。

必要書類を、全国健康保険協会都道府県支部へ送付します。

問い合わせ先は、全国健康保険協会船員保険部です。

共済組合等

高額医療費貸付金貸付申込書に高額医療費貸付金借用書、医療機関が発行する保険点数のわかる請求書、高額療養費支給申請書等を添付します。

必要書類を、全国健康保険協会都道府県支部へ送付します。

問い合わせ先は、全国健康保険協会都道府県支部です。

高額医療・高額介護合算療養費制度とは

この記事では、「高額医療・高額介護合算療養費制度」について解説していきます。

高齢化社会を迎え、毎年のように平均寿命が続伸する日本において、医療費・介護費は増えていく一方です。

「高額医療・高額介護合算療養費制度」制度は、医療保険と介護保険のどちらも利用する世帯が、高額な自己負担になる場合の負担を軽減するしくみです。

この記事を読めば、「対象になる世帯」や「合算できる自己負担」、「支給額」を知ることができます。

高額医療・高額介護合算療養費制度とは

高額介護合算療養費制度とは、医療保険と介護保険における、世帯の1年間の医療保険と介護保険の自己負担の合計金額が高額な場合に、自己負担を軽減する制度です。

所得に応じた限度額を超えた医療分については高額介護合算療養費、介護分については高額医療合算介護(予防)サービス費として後から支給されます。

対象世帯

1年間(前年8月1日~7月31日)に医療保険と介護保険の両方の自己負担のある世帯が対象になります。

なお、世帯の単位は医療保険上の同一世帯です。

医療保険上の同一世帯

医療保険上の同一世帯とは、被用者保険は加入者本人とその家族(被扶養者)からなる世帯。国民健康保険、後期高齢者医療制度は同じ医療保険に加入する同一世帯の加入者からなる世帯。

合算できる自己負担

その年の7月31日(基準日)に同一世帯に属する人が、過去1年間(前年8月1日~7月31日)に費用保険者【注】として負担した医療保険と介護保険の自己負担を合算できます。

また、基準日に同一世帯に属する人が負担した自己負担分であれば、基準日に加入している医療(介護)保険者と異なる保険者に加入していた時の自己負担分であっても合算できます。

なお、自己負担の範囲は、医療保険は高額療養費と介護保険は高額介護費(予防)サービス費と同じです。

【注】

- 健康保険等被用者保険の加入者本人とその家族(被扶養者)が受けた療養に係る自己負担の費用負担は加入者本人になります。

- 国民健康保険の世帯主と、世帯主と同一世帯の加入者が受けた療養に係る自己負担の費用負担者は世帯主になります。

- 後期高齢者医療制度の加入者が受けた療養に係る自己負担の費用負担者は当該加入者になります。

- 介護保険の加入者が受けた介護サービスに係る自己負担の費用負担者は当該加入者になります。

支給額

世帯における1年間(前年8月1日~7月31日)の医療保険と介護保険の自己負担の合算額が、自己負担限度額を超えた額が支給されます。

ただし、超えた額が500円以下の場合は支給されません。

なお、上記の支給額は、保険者ごとの自己負担の合計金額に応じて按分され、それぞれの保険者からそれぞれの費用負担者(上記【注】)に支給されます。

世帯に69歳以下と70歳~74歳の人がいる場合

| 所得区分 | 限度額 | |||||

| 69歳以下 | 70歳以上 | 被用者保険・国保+介護 | 後期高齢者 医療制度 + 介護 |

|||

| 被用者保険 (標準報酬 月額)) |

国民健康保険 (年間所得) 【注1】 |

69歳以下 を含む① |

70歳 ~74歳 のみ② |

|||

| 83万以上 | 901万円超 | 現役並み 所得者 【注2】 |

212万円 | 67万円 | 67万 | |

| 79万円 ~53万円 |

901万円以下 ~600万円超 |

141万円 | ||||

| 50万円 ~28万円 |

600万円以下 210万円超 |

67万円 | ||||

| 26万円以下 | 210万円以下 | 一般 | 60万円 | 56万円 | 56万円 | |

| 低所得者 (住民税非 課税世帯) |

住民税非 課税世帯 |

低所 得者 【注3】 |

Ⅱ | 34万円 | 31万円 | 31万円 |

| Ⅰ | 19万円 | 19万円 | ||||

同一世帯に69歳以下と70歳~74歳の人がいる場合の計算方法を説明します。

step

1初めに

※基準を超えた分が高額介護合算療養費等として支給されます。

step

2次に

※基準を超えた分が高額介護合算療養費等として支給されます。

【注1】

合算できる自己負担の1.(健康保険等被用者保険の加入者本人とその家族(被扶養者)が受けた療養に係る自己負担の費用負担は加入者本人になります)で高額介護合算療養費等が支給される場合はその支給額を差し引きます。

手続き

- 介護保険利用者が、高額医療合算介護(予防)サービス費支給申請書県自己負担額申請書交付申請書を、7月31日現在において加入する介護保険者(居住する市区町村)へ提出します。

※年度内(前年8月1日から7月31日)に、他の介護保険者にも加入して介護サービスを利用したことがある人は、当該介護保険者にも同様に申請する必要があります。 - 1.の利用者が属する世帯の加入者本人(国民健康保険の場合は世帯主)が、高額介護合算医療費支給申請書に1.により交付される自己負担額証明書、低所得者区分に該当する場合は非課税証明書等を添付し、7月31日現在において加入する医療保険者【注1】へ提出します。

また、年度内に他の医療保険者に加入していたことがあり、その間に自身が費用負担者となる自己負担のある人が世帯にいる場合は、高額介護合算療養費支給申請書兼自己負担額証明書交付申請書を当該医療保険者に提出して自己負担額証明書の交付を受け、申請時に合わせて添付します。

なお、国民健康保険および後期高齢者医療制度の世帯は、原則として医療保険者への申請のみで1.の申請はしなくてよいことになっています。

ただし、年度内に他の医療(介護)保険者に加入していたことがあり、その間に自己負担がある場合は、上記と同様に添付します。

【注意1】

医療保険者とは、全国健康保険協会都道府県支部、健保組合、全国健康保険協会船員保険部、共済組合等、市区町村、国保組合、居住の市区町村。

海外で病気や怪我になり医療費がかかっても公的保険によって払い戻されます

この記事では、「海外でかかる医療費の保障(海外療養費)」について解説していきます。

海外で医療費が発生すると莫大な請求を受けると思っている人は多いのではないでしょうか?

確かにいったん建て替える必要がありますが、後日、加入する公的医療保険に手続きをすることで払い戻してもらえます。

この記事を読めば、海外でかかった医療費の払い戻される「給付額」「手続き」「問合わせ先」などを知ることができます。

海外療養費とは

旅行中や仕事などで海外にいる公的保険の加入者本人または被扶養者である家族が、病気やケガで現地の病院で診療を受けた場合に、実費払いした医療費は、海外療養費として後で払い戻されます。

ただし、支給されるのは保険者が審査して認めた場合で、日本で保険給付の対象外になっている医療については支給されません。

保険者とは

保険者とは、契約者と保険契約を結ぶ者のことであり、通常は保険会社のこと、保険者は、「保険事故」が発生した場合に保険金や給付金を支払う義務を有する。

(全国健康保険協会、健保組合、共済組合等、市区町村、国保組合)

【傷病手当金とは】保障内容と申請書類の書き方をわかりやすく解説

この記事では「傷病手当金」について解説していきます。

「傷病手当金」は公的医療保険制度の保障の一部で、働けなくなった時に給付を受けられるありがたい制度です。

しかし、給付を受けるには条件があり、誰でも簡単に保障を受けられるというわけではありません。

この記事を読めば、「傷病手当金の保障内容」「手続きの方法」「その他のポイント」を知ることができます。

傷病手当金とは

傷病手当金は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

傷病手当金は保険に加入している本人にのみ支給される制度になります。つまり、被扶養者(扶養家族)は支給の要件を満たしても対象外となります。

加入している公的医療保険によっては、傷病手当金がない

傷病手当金はもしもの時に非常に頼りになる保障ですが、残念ながらすべての国民がその権利を受けているわけではありません。

日本では国民皆保険制度があり、誰もが何かしらの公的保険に加入していますが、その公的保険の種類によって傷病手当金の保障が有るか無いかが決まっているのです。

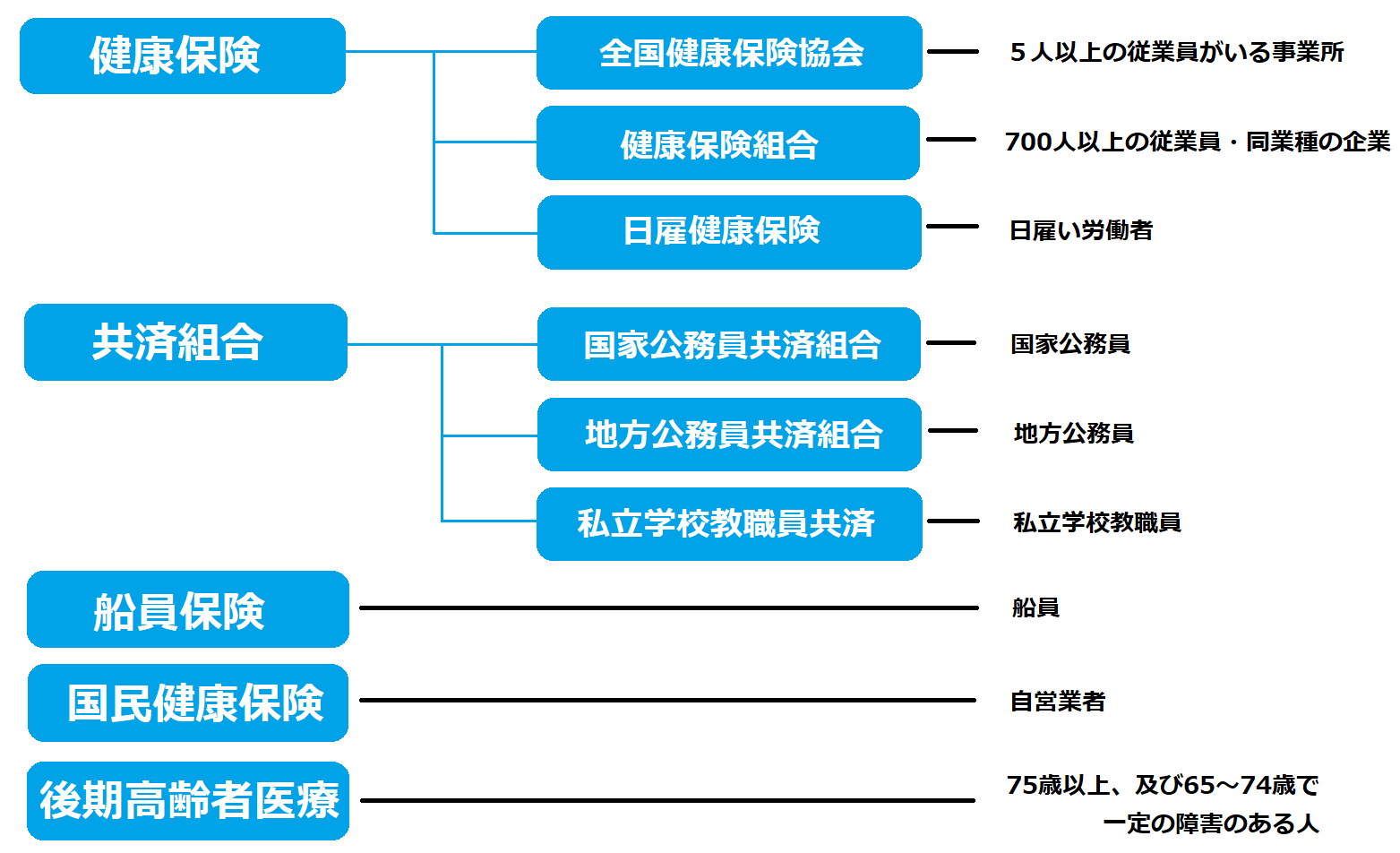

加入する公的医療保険は職業などによって異なります、種類は下記の5つがあります。

| 種類 | 保険者 | 属性 |

| 健康保険 | 全国健康保険協会(協会けんぽ) | 中小企業に勤務する方やその家族 |

| 組合健保 | 大企業に勤務する方やその家族 | |

| 国民健康保険 | 自営業や専業主婦 | |

| 共済保険 | 公務員・私立学校の教員やその家族 | |

| 船員保険 | 船員 | |

| 後期高齢者医療 | 75歳以上、および65~74歳で一定の障害のある人 |

上記の中で傷病手当金の保障が受けられる公的保険は、「健康保険」「共済保険」「船員保険」のみです。

自営業者などは保障の対象外となるため、必要に応じて民間保険などを活用し、足りない保障を補う行動が必要になるかもしれません。

傷病手当金が支給される4つの条件

傷病手当金が支給されるには、下記の4つの条件をすべて満たす必要があります。

- 業務外・通勤外の事由による病気やケガの療養のための休業であること

- 病気やケガの療養により仕事に就けないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 仕事を休んだ期間について給与の支払いがないこと

それぞれわかりやすく解説していきます。

業務外・通勤外の事由による病気やケガの療養のための休業であること

傷病手当金は、業務外・通勤外の病気やケガにより療養中の場合に支給されます。また、療養には入院だけでなく、自宅療養も対象となります。

業務上・通勤途中のけがや病気の場合は、労災保険から所得補償などの保障を受けられます。

業務外であっても、美容整形など病気やケガとして認められないものは支給の対象外になります。

病気やケガの療養により仕事に就けないこと

仕事に就くことができない状態の判定は、被保険者の仕事の内容を考慮し、主治医の先生が労務不能と診断していることが求められます。

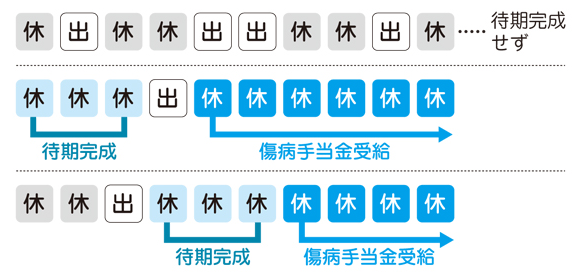

連続する3日間を含み4日以上仕事に就けなかったこと

業務外・通勤外の事由による病気やケガの療養のため仕事を休んだ日から連続して3日間(待期)の後、4日目以降の仕事に就けなかった日に対して支給されます。

待期には、有給休暇、土日・祝日等の公休日も含まれます。その間に給与の支払いがあったかどうかは関係ありません。

また、就労時間中に業務外の事由で発生した病気やケガについて仕事に就くことができない状態となった場合には、その日が待期の初日となります。

3日間連続して休むこと=待機の完成

出典:全国健康保険協会

傷病手当金の支給は、3日間連続して休むことが条件の一つになっています。この3日間連続して休むことを待機が完成するといいます。

ケガや病気などで、2日休んで1日出勤を繰り返していては、どれだけ症状が悪くても傷病手当金の対象にはなりません。

仕事を休んだ期間について給与の支払いがないこと

傷病手当金は、業務外・通勤外の事由による病気やケガで働けない期間について生活保障を行う制度です、そのため、療養中であっても給与が支払われている間は、傷病手当金は支給されません。

ただし、給与の支払いがあっても、傷病手当金の額よりも少ない場合は、その差額が支給されます。

傷病手当金の「支給期間」と「支給額」

傷病手当金の支給期間は「1年6ヶ月」

傷病手当金が支給される期間は、支給が開始されてから最長で1年6ヶ月となっています。

たとえば、支給期間中に症状が改善されて1ヶ月だけ出勤することになったが、その後また療養に専念することになっても、就業していた1ヶ月分の期間延長は行われません。

支給開始後1年6ヶ月を超えたら、それ以降は仕事に就けなくても傷病手当金は支給されません。回復の見込みがない場合、条件を満たしていれば、障害年金が一生涯にわたり給付されることになります。

傷病手当金の支給額は「標準報酬月額の2/3」

傷病手当金は1日当たりに対して支給額が決まりますが、その選定方法を求めるために「標準報酬月額」を用います。

対象となるのは、直近1年間の標準報酬月額の平均です。

この標準報酬月額の平均を÷30することで「日額」を算出します、

その日額の2/3が1日当たりの支給額になります。

つまり、過去12ヶ月間の給与を日給で計算し、その2/3の金額を受け取れるということです。

たとえば、標準報酬日額が300,000円だった場合、÷30で日額10,000となり、その2/3の6,667円が1日当たりの支給額になります。

傷病手当金の手続き・申請方法

手続きに必要な書類

傷病手当金を申請するには傷病手当金支給申請書に記入、提出する必要があります。

傷病手当金支給申請書は申請書は、下記の書類4枚1組となっています。

- 被保険者記入用:2枚

- 事業主記入用(会社が記入する):1枚

- 療養担当者記入用(医師が記入する):1枚

傷病により、上記以外の書類の提出を求められるケースもあります。

たとえば、休職理由がけがの場合は「負傷原因届」、けがの原因が第三者による場合は「第三者行為による傷病届」などが必要となります。

必要書類の書き方

被保険者が記入する用紙は2枚あります。

1枚目には「被保険者証の記号と番号」の記入欄があります。それぞれの記号と番号は健康保険証に記載されているので、手元に用意して記載しましょう。

また、被保険者証の記号と番号がわからない場合は、「被保険者のマイナンバー記載欄」にマイナンバーを記入し、マイナンバー確認書類+本人確認書類を添付することで、申請することも可能です。

2枚目には「療養のため休んだ期間」の記入欄があります。この日数が傷病手当金の支給日数となりますが、期間には土日祝日も入るため、すべて含んだ日数を記載しましょう。

手続きの流れ

傷病手当金の支給を受けるための手続きは下記のとおりです。

step

1傷病手当金支給申請書を作成する

step

2医師に「療養担当者記入用」に記入してもらう

書類作成には2週間程度かかる場合もあります。

step

3会社に「事業主記入用」に記入してもらう

step

4傷病手当金の支給申請をする

支給申請は書類を受け取った会社が行うのが一般的ですが、本人が直接郵送しても問題ありません。

傷病手当金のその他のポイント

傷病手当金の申請は事後

傷病手当金の申請は事後申請となります。

傷病手当金の申請には、医師の証明(療養担当者記入用)と会社の証明(事業主記入用)が求められており、申請期間が経過したあとでなければ必要書類に記入することができないからです。

長期の場合は1ヵ月ごとの申請が一般的

傷病手当の最長期間である1年6ヶ月をまとめて申請することも可能ですが、その間の収入がまったくなくなる訳ですから、多くの人は1ヶ月ごとに申請を行っています。

たとえば、8/18~8/31の傷病手当を申請する場合には、9/1以降に医師や会社に書類の記入を求め、申請することになります。

傷病手当金を受給中に他の病気を発症した場合

既に傷病手当金を受給している時に、骨折などにより再び傷病手当金の受給要件を満たした場合は、新たに1年6ヶ月の受給期間が発生することになります。

傷病手当金は退職後でも受け取れる

傷病手当金は、退職後でも条件を満たしていれば受け取ることができます。

受け取れる条件は下記のとおりです。

- 退職日に労務できない状況にあること(退職日に出勤していないこと)

- 退職日の前日までに3日間連続で休みがある

- 退職日までに、健康保険に1年以上加入している

- 退職日時点で傷病手当金を受給中、または受給できる条件下にあった

健康保険に1年以上加入している、という条件に関してですが、転職などで会社が変わっていても、通算して1日も空きがなければ受給資格が有るものと見なされます。

傷病手当金はうつ病でも支給される

業務外の理由でうつ病となり就労困難ということであれば、傷病手当を受給できます。

業務上の理由でうつ病となった場合は傷病手当金の対象外となります。

退職後も傷病手当金を受け取る方法

この記事では、「退職後も傷病手当金を受け取れる条件」について解説していきます。

傷病手当金は「業務外・通勤外」の事故等により、療養のために給料をもらえないときに給付される社会保障です。

この傷病手当金は、一定の条件が揃うと退職後も給付を受け取ることができます(傷病手当金の継続給付)。

この記事を読めば、退職後も傷病手当金を受け取れる「受給要件」「受給額」「手続き」などを知ることができます。

傷病手当金の継続給付

退職時に傷病手当金を受給中だった人または受給資格を持っていた人は、退職前に一定の加入期間がある場合には、退職後も引き続き傷病手当金の支給を受けることができます。

ただし、付加給付は支給されません。

また、老齢厚生年金等の老齢または退職を事由とする年金給付を受けることができるときは、退職後の傷病手当金は支給されません。

ただし、年金給付の額が傷病手当金の額を下回るときは、その差額が傷病手当金として支給されます。

公的医療保険の違いによる傷病手当金の継続給付

公的医療保険の種類は全部で下記の5つがあります。

- 健康保険

- 共済組合

- 船員保険

- 国民健康保険

- 後期高齢者医療

この中で傷病手当金が支給されるのは、「健康保険(一般保険者)」、「共済組合」、「船員保険」のみです。

加入している公的医療保険によって傷病手当金の継続給付の内容が異なります。

それぞれわかりやすく解説していきます。

健康保険(一般保険者)

受給要件

退職日までの1年間、引き続き加入者である必要があります。

給付額

1日につき、下記の計算式による額が支給されます。

【注】支給開始月を含む直近の期間において、加入する健康保険で標準報酬月額が定められている月が12月に満たない場合は、下記のいずれかの低い方の額で計算します。

- 支給開始月を含む直近の継続した各月の標準報酬月額を平均した額

- 当該年度の前年度の9月30日における、加入する健康保険の全被保険者の標準報酬月額の平均額

支給期間

支給開始後1年6カ月です。

手続き

手続きは加入者であった時と同じです。ただし、退職しているため事業主の証明は不要になります。

〈加入者であった時の手続き〉

傷病手当金支給申請書に労務不能に関する医師等の意見書、労務に服さなかった期間およびその間における給料支払いの有無に関する事業主の証明書を添付し、事業所を管轄している全国健康保険協会都道府県支部または加入する健保組合へ提出することで手続きが完了します。

船員保険

受給要件

下記のいずれかに該当する必要があります。

- 退職の日の前1年間に3ヵ月以上加入者であったこと

- 退職の日の前3年間に1年間以上加入者であったこと

給付額

1日につき、下記の計算式による額が支給されます。

【注】支給開始月を含む直近の期間において、標準報酬月額が定められている月が12月に満たない場合は、支給開始月を含む直近の継続した各月の標準報酬月額を平均した額で計算します。

支給期間

支給開始後3年間です。

手続き

手続きは加入者であった時と同じです。ただし、退職しているため船舶所有者の証明は不要になります。

〈加入者であった時の手続き〉

傷病手当金支給申請書に労務不能に関する医師等の意見書、労務に服さなかった期間に関する船舶所有者の証明書を添付し、全国健康保険協会船員保険部へ提出することで手続きが完了します。

共済組合等

受給要件

退職日までの1年間、引き続き組合員等である必要があります。

給付額

給付額は「国家共済、地方共済」と「私学共済」で求める計算式が異なります。

国家共済、地方共済の場合は、1日につき、下記の計算式による額が支給されます。

私学共済の場合は、1日につき、下記の計算式による額から学校等で支払った報酬を差し引いた額が支給されます。

【注】支給開始月を含む直近の期間において、加入する組合等で標準報酬月額が定められている月が12月に満たない場合は、下記のいずれか低い方の額で計算します。

- 支給開始月を含む直近の継続した各月の標準報酬月額を平均した額

- 当該年度の前年度の9月30日における、加入する組合等の全組合等の標準報酬月額の平均

給付期間

支給開始後1年6ヶ月です(結核性疾病の場合は3年)。

手続き

組合等であった時と同じです。

〈加入者であった時の手続き〉

傷病手当金支給申請書を加入する共済組合等へ提出することで手続きが完了します。